Añadir Estrategias de Inversión en Google

Los expertos considera que la entrada en el capital de la polémica red social china en Estados Unidos habría añadido complejidad al negocio de Microsoft, a pesar de que la firma que creara Bill Gates ya ha entrado de lleno en el segmento de las adquisiciones desde la llegada de Satya Sadella a la cabecera del grupo. Es el caso de las adquisiciones de Linkedin, Mojang AB y de GitHub y la última los 7.500 millones de dólares que pagará por ZeniMax Media y su editor de juegos Bethesda Softworks.

Ahora parece centrarse en elevar su dividendo a 56 centavos, que pagará el próximo 10 de diciembre y que supone, como los expertos preveían ante el aumento de sus ingresos, un incremento del 10%. Un aumento que los analistas piensan que debería servir para atraer a inversores más conservadores al valor, aunque el resto ya están acostumbrados porque la retribución al accionista es habitual en Microsoft desde 2003.

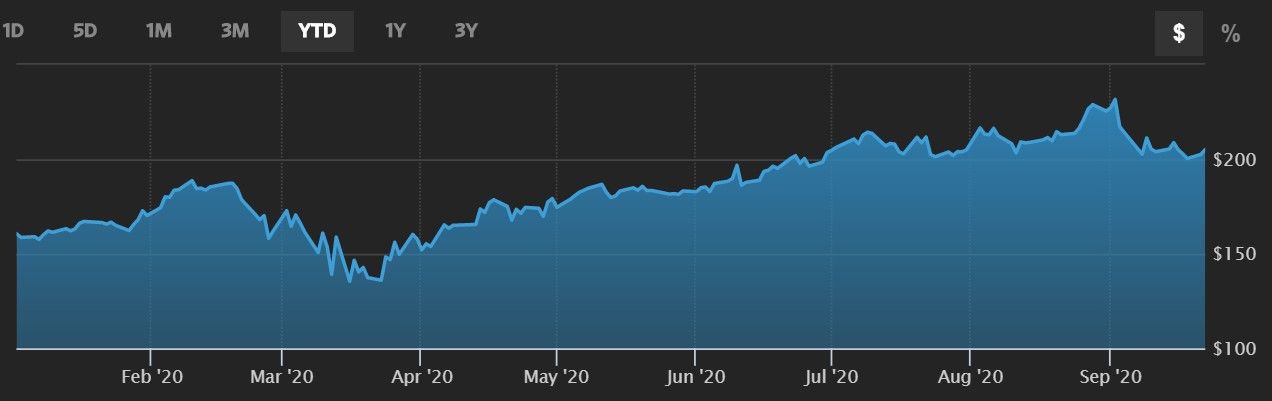

Si atendemos a su gráfica de cotización en los últimos cinco días pierde un 1,8%, un 3,73% en el mes vencido, sube algo más de un 2% en el trimestre, pero recupera semestralmente un 67% para sumar en el año un 47%. Eso sí, las caídas del último mes han llevado a Microsoft de niveles en los que cotizaba 40 veces sus beneficios a reducirlo en su precio y dejarlo en 35 veces su cotización.

Fuente: WSJ

En cuanto a recomendaciones, desde Morgan Stanley su analista Keith Weiss coloca el precio objetivo de sus acciones en los 245 dólares desde los 230 anteriores y considera que el gigante tecnológico ha elevado su dividendo trimestral avalado por el aumento de un 13% de sus ingresos hasta los 38.000 millones de dólares. Además mantiene su consejo de sobreponderar el valor.

Bank of America reafirma su calificación de compra del valor con un precio objetivo de 230 dólares y Wedbush eleva hasta los 260 desde los 220 dólares títulos anteriores su PO, sobreponderando el valor. Mientras el consenso de mercado recogido por TipRanks sobre el análisis de 29 expertos recomienda fuerte compra sobre el valor con precio objetivo de 230,14 dólares y un potencial del 12,3%.

Mientras Mizuho eleva el precio objetivo hasta los 240 dólares por título debido a la mejora en la tendencia de su demanda de computación en la nube, Azure y considera que su éxito será mayor a medio y largo plazo. Y además pone el énfasis sobre todo en la monetización realizada de Microsoft 365/Office 365.

Eso sí no todo son parabienes porque ante las recientes caídas, Barclays deja su recomendación en neutral, al entender que las valoraciones de las acciones tecnológicas se están acercando a niveles extremos que solo se vieron por última vez durante la burbuja de las puntocom hace 20 años. Y son reacios, dicen, a perseguir un avance sobre los mismos pagando por encima de los elevados múltiplos del mercado.

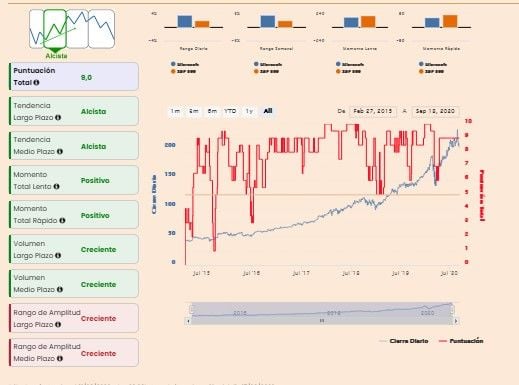

Según nuestros indicadores premium Microsoft alcanza un nivel de 9 puntos sobre 10 posibles. Presenta tendencia a medio y largo plazo alcista, momento total lento y rápido positivo, volumen a largo y medio plazo creciente y en la parte negativa destaca el rango de amplitud del valor, su volatilidad, que sigue al alza, con niveles crecientes tanto a medio como a largo plazo.