Añadir Estrategias de Inversión en Google

La subida de cualquier valor suele ser motivo de alegría, pero es que las acciones tecnológicas han subido rápidamente durante cinco meses consecutivos en medio del optimismo por la inteligencia artificial o IA y el posible recorte de tipos de interés de la Reserva Federal. Esto ha llevado a los inversores a también tomar medidas de protección con un incremento de las opciones de venta, según Bernard Goyder en Yahoo Finance.

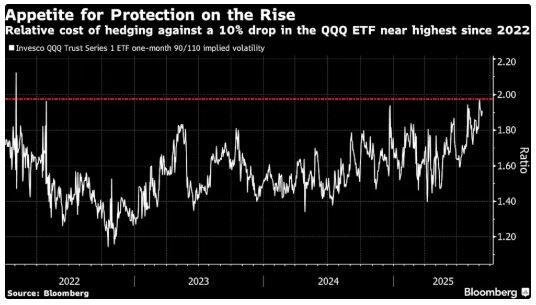

El precio de cubrirse ante una caída del 10% del ETF Invesco QQQ Trust, el mayor fondo cotizado en bolsa que replica el NASDAQ 100, durante el próximo mes se encuentra en su nivel más alto desde 2022 en comparación con el coste de protección ante un repunte similar.

"El mercado está en máximos, la volatilidad en mínimos. Creo que hay muchos argumentos fáciles para justificar la cobertura", afirmó Greg Boutle, director de estrategia de renta variable y derivados estadounidenses en BNP Paribas SA. "Septiembre también suele ser un poco más flojo estacionalmente".

Esto indica una creciente inquietud ante una serie de acontecimientos que influirán en el mercado durante el próximo mes, entre ellos la decisión de la FED sobre los tipos de interés el 17 de septiembre y el informe del índice de precios al consumidor que se publicará más tarde el jueves. Según Nomura Holdings Inc., la desviación entre opciones de compra y venta (put-to-call) en QQQ fue mayor solo el 8% del tiempo en datos recientes.

Incertidumbre creciente

“Dado que la exposición a las empresas tecnológicas de alto rendimiento parece atractiva desde cualquier punto de vista, cuanto más sube el grupo, más se ven obligados los inversores a protegerse ante un posible desplome del mercado”, según Charlie McElligott, estratega de activos cruzados de Nomura. Esto está impulsando aún más la desviación entre opciones de compra y venta en un momento en que la demanda de opciones de compra se mantiene relativamente baja.

“Es probable que las coberturas se hayan añadido para proteger las carteras de renta variable a largo plazo de una posible caída del mercado”, según Christopher Jacobson, codirector de estrategia de derivados en Susquehanna International Group. Sin duda, la desviación entre opciones de compra y venta mide el coste relativo de las opciones de venta y las de compra, y no el precio real que pagan los inversores por la protección contra caídas, que es inferior al que se registró en abril, durante el pico de incertidumbre de la guerra comercial.

Si bien los altos indicadores de volatilidad no están dando señales de alarma (el índice VIX ronda por debajo de 16), existe una sensación de nerviosismo evidente más allá de las grandes acciones tecnológicas. El martes, un operador pagó alrededor de 9.3 millones de dólares por opciones bajistas sobre el SPDR S&P 500 ETF Trust, una posición que paga si el S&P 500 cae un 3.6% antes del 19 de septiembre. Y el lunes, un inversor compró una cobertura a largo plazo contra un desplome del 58 % del S&P 500 antes de diciembre de 2026 por 13.4 millones de dólares.

“Estos movimientos tienen sentido considerando que las acciones suelen tener un rendimiento inferior en septiembre, con el mercado cayendo el 56% del tiempo, la mayor caída de cualquier mes desde 1927”, según datos de Bank of America.

Para Boutle, la situación actual de los mercados de valores es similar a la de 2019, cuando una sólida racha en el primer semestre del año dio paso a focos de debilidad en el segundo semestre, justo después de que la Reserva Federal redujera los tipos de interés.

Recomienda a sus clientes comprar protección contra una caída del 5% del S&P 500, mientras venden seguros contra una caída más profunda, que según él es improbable que se materialice.

"Nos centramos en coberturas superficiales en lugar de las más flexibles", afirmó Boutle.