Añadir Estrategias de Inversión en Google

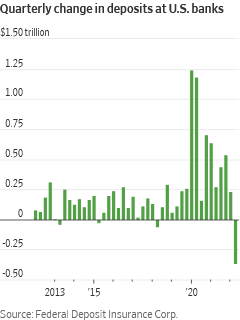

Los bancos de Wall Street siguen de capa caída ante el actual escenario macroeconómico. Durante el último trimestre se retiraron de los mismos 370.000 millones de dólares en depósitos. Siendo una cifra record y la primera desde la caída en 2018, según David Benoit en The Wall Street Journal.

Los depósitos cayeron a 19,563 billones de dólares al 30 de junio, por debajo de los 19,932 billones de dólares de marzo, según la Corporación Federal de Seguros de Depósitos.

La salida en el trimestre no es un problema para los bancos, que tienen más depósitos de los que quieren. Los depósitos en el sistema bancario generalmente se mantienen relativamente estables, pero aumentaron en unos 5 billones de dólares en los últimos dos años debido al estímulo pandémico. Ahora, una serie de aumentos en las tasas de la Reserva Federal está sacando parte de ese dinero del sistema, en parte al disminuir la demanda de préstamos y aumentar la demanda de bonos del gobierno.

Cuando la FED comenzó a aumentar su tasa de referencia este año, los bancos esperaban, y querían, que algunos clientes movieran su dinero a lugares que ofrecían pagos de intereses más altos, como los bonos del gobierno.

Recientemente, en abril, muchos analistas se burlaron de la idea de que los depósitos bancarios podrían disminuir este año. Pero el ritmo de subidas de tipos de la FED ha sido más rápido de lo esperado, y el efecto sobre los depósitos es más pronunciado.

Las salidas de depósitos alimentarán un debate sobre cómo se desarrollarán las medidas de la FED para restringir la oferta monetaria y reducir el ritmo de la inflación en un sistema bancario inundado de liquidez.

Los programas de estímulo durante la pandemia casi triplicaron la cantidad de reservas que los bancos comerciales tienen en la Reserva Federal. La FED quiere reducir esas reservas como parte de sus esfuerzos por sacar dinero del sistema, pero solo hasta un piso desconocido que mantendrá los mercados líquidos y en funcionamiento.

Algunos analistas esperan que la disminución de los depósitos de los clientes impulse a los bancos a tener menos reservas en la Fed. La rapidez con la que eso suceda tendrá implicaciones para la Fed, incluso cuándo dejará de aplicar medidas restrictivas y el tamaño final de su balance.

Para complicar los pronósticos, hay un programa del Banco de la Reserva Federal de Nueva York de 2,2 billones de dólares donde los inversores estacionan efectivo, que se ha mantenido estable a pesar del aumento de las tasas. Ese dinero proviene en gran parte de los fondos del mercado monetario. La facilidad de recompra inversa aumentó durante la pandemia, cuando los bancos sobrecargados comenzaron a presionar a sus clientes para que colocaran algunos de sus depósitos en fondos del mercado monetario.

Muchos analistas pensaron que el dinero saldría primero de la instalación de recompra inversa. Pero hasta ahora ha sucedido lo contrario, y los depósitos disminuyeron, lo que podría reducir las reservas bancarias en la FED más rápido de lo esperado. Eso podría llevar a la FED a dejar de aplicar medidas restrictivas a principios del próximo año, dijeron algunos economistas.

“Creo que estamos mucho más cerca del piso en reservas que del consenso”, dijo Mike Cloherty, jefe de estrategia de tasas de UBS, en una mesa redonda el viernes organizada por el Bank Policy Institute.

Bill Nelson, economista jefe de BPI y exfuncionario de la FED en materia de oferta monetaria, todavía cree que es probable que el programa de recompra inversa disminuya el próximo año, lo que le dará más tiempo a la Fed. Pero, dice, las probabilidades pueden estar cambiando.

“Definitivamente existe la posibilidad de que veamos una rápida salida de depósitos”, indicó Nelson