Añadir Estrategias de Inversión en Google

¿Alguien recuerda la palabra “inactivo”? Así se refería Alan Greenspan, ex presidente de la FED, que dirigió una fuerte racha de de crecimiento e inflación estable. Esta palabra la utilizaba para para describir los precios estables, principalmente atribuidos a una combinación de tecnología, alta productividad y globalización, frente a un crecimiento comparativamente fuerte. Aunque esta inflación también se vio incrementada por los aumentos de salarios, según Javier E. David en Yahoo Finance.

Entonces nos preguntamos qué pensará Greenspan acerca de la actual situación.

¿Qué está sucediendo con el empleo en EE.UU.?

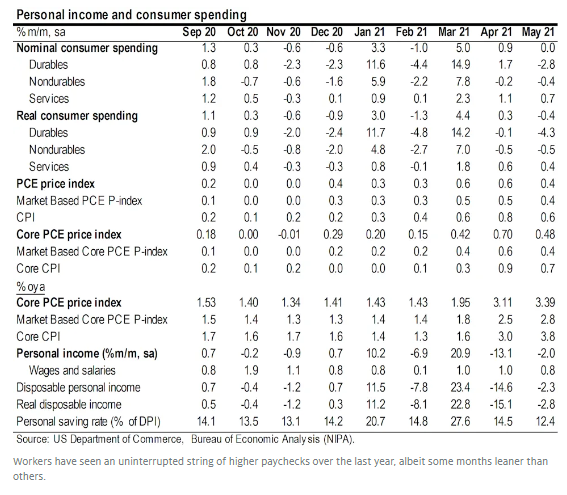

Las cifras de consumo personal de mayo estuvieron en gran medida en línea con las expectativas, pero mostraron que los sueldos y salarios registraron otro mes consecutivo de ganancias. Por separado, el índice de sentimiento del consumidor de la Universidad de Michigan se redujo en junio, pero el 32% de los encuestados en el tercer nivel de ingresos superior vio su salario aumento, y un pequeño número espera ganar aún más en el próximo año.

“Una característica definitoria del mercado laboral pospandémico es que los trabajadores, hasta cierto punto, han recuperado el poder de negociación perdido. Para bien o para mal, los trabajadores están esperando sueldos más abundantes, exigiendo arreglos laborales más flexibles, o simplemente renunciando a sus trabajos por completo”, comenta David.

Anteriormente, "el trabajador no tenía la capacidad de exigir salarios más altos... porque no teníamos mucho en el camino de una inflación más amplia", explicó Kevin Flanagan, jefe de estrategia de renta fija en WisdomTree.

"Ahora estamos viendo una franja más amplia de cuándo los consumidores tienen que pagar más y ahora se puede ver la dinámica cambiante de los trabajadores que intentan obtener salarios más altos", dijo. "Y esa es la preocupación: si comienza a incluir los salarios en esta combinación, entonces la Fed tendrá un problema de inflación".

Por un lado, los salarios más altos son una buena noticia para los trabajadores con problemas de liquidez. Durante años, los salarios estancados amplificaron el acalorado debate sobre la desigualdad salarial y fueron principalmente responsables de erosionar el apoyo a la globalización y el libre comercio, dos de los conceptos económicos de Greenspan.

Sin embargo, como señaló una vez el economista de Harvard N. Gregory Mankiw: “Cuando la inflación esperada es alta, los trabajadores exigen mayores aumentos salariales. Los empleadores asienten, esperando que puedan traspasar los costos más altos a los consumidores. Como resultado, la alta inflación esperada conduce a una rápida escalada de costos, que a su vez conduce a una alta inflación real".

“El "resorte en espiral" de la demanda reprimida está haciendo que los precios se derramen en todas partes (incluso las alitas y los sándwiches de pollo no se han librado). Con una amplia evidencia que sugiere que las empresas están subiendo los precios a medida que la economía está en auge, los consumidores literalmente están consumiendo salarios y costos de suministro más altos. Simplemente no se sabe cuándo o cómo terminará”, señala David.

Todo lo cual sugiere que la táctica de la Fed va en contra de la doctrina antiinflacionaria inculcada por Paul Volcker, el predecesor de Greenspan y el hombre al que se le atribuye haber matado al "dragón" de la inflación de dos dígitos. Avance rápido varias décadas, y algunos economistas de Wall Street están criticando a la Fed por estar dormida al volante de la subida de los precios.

"La Fed sostiene que su política de alguna manera está creando empleos, pero los precios más altos son un impuesto sobre los salarios de los trabajadores y un alto precio a pagar para todos", escribió el veterano analista de mercado Chris Rupkey.

“El estímulo de la Fed a dos manos da y quita. La buena noticia es que tienes un trabajo, la mala noticia es que tu cheque de pago no compra nada ", agregó.

“En resumen, la inflación ya no está inactiva. En algún momento, el presidente de la Fed necesitará reunir a su Volcker interior en un intento de desatar los espíritus animales de la economía mientras refrena la bestia de la inflación. Pero como cualquier espectador casual de “Juego de Tronos” sabe, a menos que tu apellido sea Targaryen, nunca debes intentar domesticar a un dragón. Por lo general, no termina bien”, finaliza David.