Añadir Estrategias de Inversión en Google

El fin de 2023 se ha mostrado alentador para Citigroup, liderando el mercado entre los seis bancos globales de EE.UU. con avances del 30% durante los últimos tres meses. No obstante, el banco ya ha dado falsas señales en el pasado. Los inversores se preguntan si será una bandera roja, según Telis Demos en The Wall Street Journal.

Las acciones del banco ya han atrapado a inversores que buscan gangas en el pasado. En 2019, sus acciones superaron ampliamente a sus pares, incluido JPMorgan Chase, con un aumento de más del 50%.

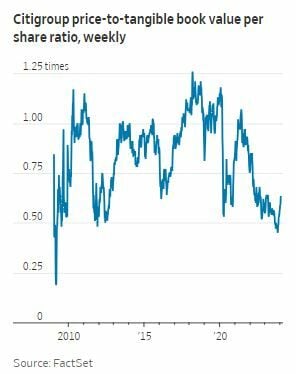

Sin embargo, desde febrero de 2020, ha sido el único de los seis grandes megabancos estadounidenses que ha obtenido una rentabilidad negativa, según datos de FactSet. El año pasado, en ocasiones terminó la jornada de negociación a menos de la mitad de su valor contable tangible, un nivel al que no había estado por debajo en más de una década. Durante este período reciente, el banco enfrentó importantes desafíos, incluida una orden de consentimiento regulatorio, una transición de gestión, una revisión de la infraestructura tecnológica, salidas de negocios y una fuerte desaceleración en la actividad de Wall Street.

Cuando las acciones bancarias comenzaron a recuperarse a finales del año pasado, también lo hizo Citigroup, a partir de un descuento tan profundo. El plan estratégico a largo plazo de la directora ejecutiva Jane Fraser comenzó a prepararse, con eliminaciones de niveles gerenciales y una realineación de unidades. Y cuando el director financiero, Mark Mason, dijo en diciembre a los analistas que el banco esperaba que los gastos disminuyeran en 2024, fue un indicador sólido.

Y la pregunta sigue siendo si este será otra bandera roja. Sin duda sería extraordinario que no hubiera contratiempos en los planes del banco. En ocasiones, Citigroup ha seguido haciendo honor a su reputación de pisar rastrillos, y reconstruir un banco global en fuga no es nada sencillo. También es un momento complicado para los mercados en general después de un sorprendente repunte bursátil en 2023 y un inminente giro de la política de la Reserva Federal.

Pero el banco sigue teniendo grandes descuentos y sigue cotizando a alrededor del 60% del valor contable tangible. Por lo tanto, podría decirse que los reveses ya están descontados. Algo que funciona a favor del banco es que incluso algunos analistas optimistas, como Mike Mayo de Wells Fargo, no basan sus estimaciones en que el banco alcance sus objetivos de rentabilidad. Entre ellos se incluye un salto a mediano plazo a un rendimiento del 11% al 12% sobre el capital común tangible, frente al 8,3% anualizado en los primeros nueve meses de 2023.

En 2019, si el banco iba a alcanzar su objetivo de entonces se cernía sobre las acciones en lo que, en retrospectiva, tal vez fuera una forma poco saludable. Alcanzar objetivos puede ser señal de un progreso fundamental; también pueden ser objetivos artificiales que distraigan a los inversores de los problemas subyacentes y del progreso sostenible.

Los próximos informes trimestrales de Citigroup podrían ser vitales. Habrá un enfoque justificado en las actualizaciones sobre gastos y necesidades de capital. Por el lado de los ingresos, cosas importantes a tener en cuenta incluyen el crecimiento continuo de los ingresos de su negocio de Servicios, la joya de la corona, que hace cosas como pagos y custodia para corporaciones e instituciones. Otra serían los indicios de que habrá más ingresos provenientes de la gestión patrimonial, una prioridad estratégica pero que hasta ahora no ha estado a la altura de las aspiraciones de la gestión.

El peligro sería poner demasiada fe en los altibajos cíclicos, como una mejora en las unidades comerciales volátiles o en las de negociación. Sin duda, un crecimiento más rápido de los ingresos sería de gran ayuda para alcanzar los objetivos, pero por sí solo no puede romper el ciclo de auge y caída. Del mismo modo, un crecimiento más lento de los ingresos tampoco significa que el banco no pueda lograr ninguna mejora sostenida en los retornos.

Bajo Fraser, Citigroup ha demostrado que al menos es posible cambiar la narrativa en torno a la acción. Pero el trabajo está lejos de estar terminado.

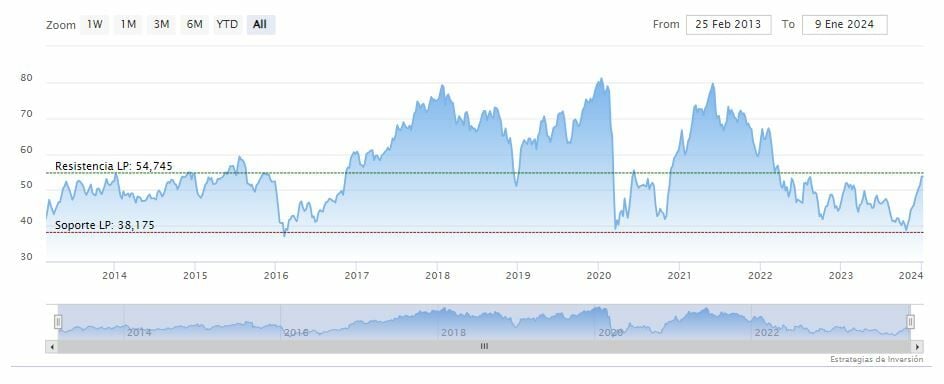

Citigroupcotiza a la baja en la tarde del miércoles en los 52.87 dólares. Las medias móviles de 70 y 200 periodos se mantienen por debajo del precio, RSI a la baja en los 66 puntos y la línea rápida (azul) del MACD apenas cruza por encima de la lenta (roja), ambas arriba del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 54.74 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.