Añadir Estrategias de Inversión en Google

Los ojos de los analistas estarán puestos este jueves ante de la apertura de Wall Street sobre Walt Disney. Es que la firma del ratón Mickey presentara sus resultados del cuarto trimestre fiscal 2025 y el conjunto del mercado estará a atento a ver si el plan de reestructuración (recortes de costes, subidas de precios y un giro hacia el streaming) del CEO, Bob Iger, ha empezado a generar un crecimiento de ingresos más sostenido, según Allie Canal en Yahoo Finance.

Wall Street prevé una caída en los beneficios este trimestre y un ritmo de crecimiento de ingresos más lento, ya que Disney se enfrenta a comparaciones más débiles con la taquilla, la persistente presión de la televisión lineal y el retraso en el estreno de su último crucero.

Aun así, la fortaleza de los parques temáticos, los cruceros y el streaming debería ayudar a compensar en parte estos descensos.

Esto es lo que se espera, según las estimaciones de consenso de Bloomberg:

- Ingresos totales: 22.830 millones de dólares frente a 22.570 millones en el cuarto trimestre de 2024

- Beneficio por acción ajustado: 1.07 dólares frente a 1.14 dólares en el cuarto trimestre de 2024

- Ingresos de entretenimiento: 10.490 millones de dólares frente a 10.830 millones en el cuarto trimestre de 2024

- Ingresos de parques y experiencias: 8.800 millones de dólares frente a 8.240 millones en el cuarto trimestre de 2024

- Ingresos deportivos: 3.980 millones de dólares frente a 3.910 millones en el cuarto trimestre de 2024

- Suscriptores de Disney+: 130.1 millones frente a 125.3 millones en el cuarto trimestre de 2024

La división de experiencias de Disney, que incluye los parques, sigue siendo el motor de rentabilidad más importante de la compañía.

Los analistas destacan la asistencia constante en Estados Unidos a pesar de la nueva competencia del Epic Universe de Universal, mientras que los cruceros siguen siendo un motor clave de crecimiento gracias a la entrada en servicio de nuevos barcos y la disminución de las dificultades derivadas del huracán del año pasado.

El crucero Disney Adventure, cuyo estreno estaba previsto para el próximo mes, se ha pospuesto hasta marzo de 2026, lo que reduce los beneficios a corto plazo, pero mantiene intacto el crecimiento a largo plazo, según los analistas.

Por otro lado, se espera que la unidad de streaming directa al consumidor de la compañía (que incluye Disney+ y Hulu) registre otro trimestre de rentabilidad operativa, lo que subraya el cambio de enfoque de Iger, que prioriza la expansión de márgenes sobre el crecimiento de suscriptores. Está previsto que ambas plataformas de streaming se fusionen oficialmente el próximo año.

Esta actualización se produce tras las nuevas subidas de precios de Disney+ y Hulu, que entraron en vigor el 21 de octubre y marcaron el cuarto año consecutivo de aumentos de la compañía, mientras la dirección se propone superar los 1.300 millones de dólares en ingresos operativos por streaming en el ejercicio fiscal que finalizó en septiembre.

Morgan Stanley prevé que esa cifra se acerque a los 2.800 millones de dólares en el año fiscal 2026, gracias al aumento del ingreso promedio por usuario (ARPU) y a la integración de las plataformas tecnológicas de Hulu y Disney+, que impulsan la eficiencia.

Sin embargo, los analistas estarán atentos a las posibles repercusiones de la suspensión de "Jimmy Kimmel Live!" en septiembre, tras los comentarios controvertidos del presentador que provocaron boicots por parte de las afiliadas y llamamientos en línea para cancelar las suscripciones a Disney. Bank of America cree que el episodio probablemente causó poca pérdida de clientes en el cuarto trimestre y solo un impacto moderado a principios de 2026, debido a la programación de la facturación y a la rápida reincorporación de Kimmel.

En cuanto a los deportes, la nueva aplicación de streaming ESPN Unlimited, lanzada en agosto a un precio de 29.99 dólares al mes, representa la mayor evolución hasta la fecha en la estrategia deportiva de Disney. Según Bloomberg, Disney anunció el miércoles que busca expandir la marca ESPN en Asia, con planes para añadir más deportes en directo a Disney+ e implementar gradualmente ESPN en toda la región.

Morgan Stanley estima que el servicio alcanzará unos 3 millones de suscriptores para finales del año fiscal 2026 y contribuirá con aproximadamente 500 millones de dólares en ingresos anuales adicionales, lo que ayudará a compensar el impacto a corto plazo de la disputa en curso sobre la distribución de YouTube TV, que según la firma reducirá los ingresos en unos 60 millones de dólares este trimestre.

Sin embargo, se espera que el impacto sea pasajero, ya que parte de esa audiencia se pasará a Hulu + Live TV y ESPN Unlimited.

Los inversores también estarán atentos a cualquier indicio sobre quién podría suceder Iger. Se espera que el anuncio del reemplazo se realice a principios del próximo año.

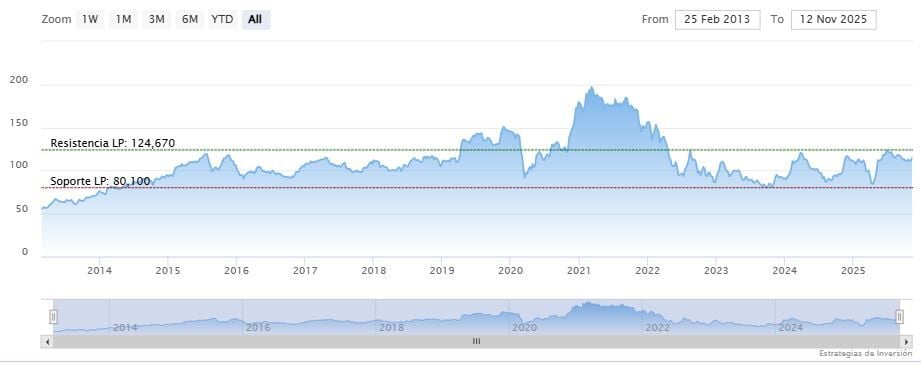

Walt Disney cerraba el miércoles en verde por cuarta sesión consecutiva en los 116.65 dólares. La media móvil de 70 periodos se encuentra debajo de la última vela, RSI al alza en los 64 puntos y la línea rápida (azul) del MACD apenas encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 119.77 dólares. Mientras, los indicadores de Ei se muestran mixtos.