Añadir Estrategias de Inversión en Google

Intelcuenta con uno de los dividendos más grandes de las firmas tecnológicas. El mismo podría estar en riesgo debido a las demandas de gasto de capital para recuperar su liderazgo, según Ian King y Ryan Vlastelica en Yahoo Finance.

Al ritmo actual, se prevé que el dividendo trimestral de 0.365 centavos de Intel cueste más de 6 mil millones de dólares en 2023. Los analistas de Morgan Stanley y Credit Suisse se encuentran entre los preocupados de que el fabricante de chips se vea obligado a priorizar el fuerte gasto necesario para recuperar su liderazgo en fabricación y reducir pagos a los accionistas, amenazando con un nuevo golpe para sus atribuladas acciones.

“El dividendo parece inconsistente con la falta de generación de efectivo y el fuerte ciclo de inversión”, escribió Joseph Moore, analista de Morgan Stanley. “El progreso de la fabricación es fundamental para el plan de recuperación de Intel y todo lo demás debe adaptarse a ese objetivo".

Con más del 5%, el rendimiento de Intel, calculado dividiendo el pago anual por el precio de las acciones, eclipsa al de sus pares fabricantes de chips. La empresa pagó su primer dividendo en 1992 y lo ha ido aumentando desde entonces, un período durante el cual Intel enseñó al resto de la industria de chips la importancia de contar con la mejor tecnología de fabricación. Eso vino con un costo enorme en investigación, diseño y gastos de capital, pero entregó efectivo más que suficiente para cubrir la cuenta y aumentar los pagos de manera constante.

Pero al ceder el liderazgo en la producción de chips a empresas con más dinero como Taiwan Semiconductor Manufacturing Co. y Samsung Electronics Co., Intel ahora se enfrenta a un grupo de competidores que están incursionando en su dominio de los mercados de procesadores para servidores y computadoras personales.

En su informe de ganancias del cuarto trimestre, Intel dio uno de los pronósticos más sombríos de su historia, prediciendo una pérdida sorpresiva para el período actual y un rango de ventas que superó las estimaciones de los analistas por miles de millones de dólares.

La combinación de grandes gastos y la caída de los ingresos provocó rebajas en las calificaciones de las tres principales agencias de calificación crediticia. Bloomberg Intelligence calculó que los usos acumulados de efectivo de Intel podrían superar la generación interna de efectivo en más de 20 mil millones de dólares hasta 2024.

La gerencia de Intel es muy consciente de la importancia de mantener su pago. Aun así, cuando se le preguntó sobre el dividendo en la llamada de ganancias del mes pasado, el director financiero, Dave Zinsner, no descartó la idea de un recorte.

“La junta, la administración: adoptamos un enfoque muy disciplinado para la estrategia de asignación de capital y seguiremos comprometidos a ser muy prudentes en cuanto a cómo asignamos el capital para los propietarios. Y estamos comprometidos a mantener un dividendo competitivo”.

Por supuesto, la empresa podría optar por mantener el dividendo en el nivel actual. Una proyección de dividendos de Bloomberg exige que Intel mantenga el pago.

La decisión final de Intel tendrá grandes consecuencias para sus acciones, que han caído casi un 42% durante el último año en medio de una caída histórica de los chips utilizados para computación personal. El Índice de Semiconductores de la Bolsa de Valores de Filadelfia ha bajado un 13% durante el mismo período.

El miércoles, Intel cayó un 1%, mientras que el índice de la industria se deslizó un 0.9%.

“Es casi seguro que un recorte de dividendos traería más dolor para las acciones en el corto plazo”, según Charles Sizemore, director de inversiones de Sizemore Capital Management.

“Diferentes tipos de inversionistas gravitan hacia diferentes tipos de acciones”, destacó Sizemore. “Si su clientela principal son los inversores de ingresos, y ya no es atractivo como una acción de ingresos, se convierte en una especie de huérfano”.

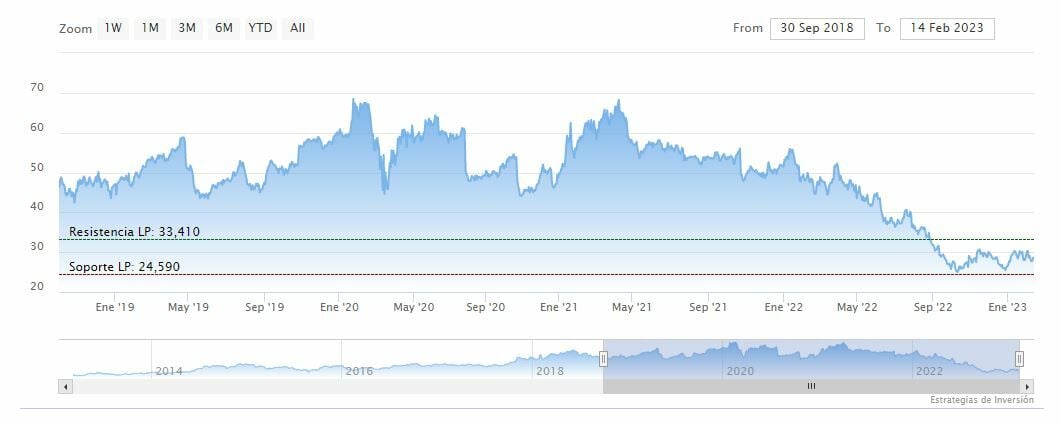

Intelcerraba el miércoles en los 28.88 dólares y la media móvil de 70 periodos se encuentra por encima de las velas semanales.