Añadir Estrategias de Inversión en Google

A pesar del reciente tropiezo del Nasdaq, y de sus ‘grandes’ (los conocidos FANG), el selectivo tecnológico sigue liderando las ganancias acumuladas de las Bolsas desarrolladas, con un repunte superior al 17%, y marcando nuevos máximos históricos. “Lejos parece que quedan las dudas de junio”, destacan desde Carax Alphavalue.

Recordemos que el mes pasado, Goldman Sachs realizaba un informe sobre las cuatro principales tecnológicas (Facebook, Amazon, Netflix y Alphabet, matriz de Google), preguntándose si su negocio, presente y futuro, sería capaz de sostener las elevadas valoraciones alcanzadas, y alertando sobre una posible burbuja.

Desde entonces, no pocos han sido los que se han sumado a esta advertencia, pero también los que han defendido a la que consideran la industria del crecimiento por excelencia…

Vea también: Las acciones del Euro Stoxx 50 para buscar un rebote

Entre estos últimos, encontramos a Ritu Vohora, directora de inversión del equipo de renta variable de M&G, quien explica que sin catalizadores potentes que expliquen la última oleada de ventas, todo parece apuntar a que nos encontramos ante una “clara rotación de sectores”, pues han sido estas acciones las que más han repuntado en 2017: suponen nueve de los 20 mejores títulos del S&P 500.

Es más, detalla que existen catalizadores del crecimiento que permitirán a las empresas tecnológicas mantener el aumento de sus ganancias a largo plazo. Concretamente, destaca dos: en primer lugar, “la posición de las grandes empresas tecnológicas en el mercado se sustenta en el efecto de las redes (cuantos más usuarios participan, más poderosas se vuelven); y, en segundo, que “se espera que la transición hacia los servicios en la nube se acelere en los próximos años y acabe remplazando a las tecnologías de la información más tradicionales”

Así las cosas, opina que las valoraciones de las compañías tecnológicas no se alejan de la realidad, dado el sólido crecimiento que muestran sus ganancias. Si se es selectivo, el sector todavía ofrece buenas oportunidades, en segmentos como el de los semiconductores, los sistemas de software e Internet.

Microsoft como paradigma

Vohora llama la atención sobre el “buen ejemplo” que supone Microsoft en lo que respecta a la transición de un modelo de negocio de ingresos hacia suscripciones; al tiempo que se está posicionando como el segundo proveedor de servicios en la nube, especialmente en el nicho de grandes empresas.

“El flujo recurrente de ingresos le otorga una mayor visibilidad y un crecimiento más sostenibles de las ganancias que apoyan las valoraciones actuales”, afirma. “Su plataforma de cloud computingAzure es sin duda la mejor opción gratuita en su negocio y aun no está en el precio de la acción”, concluye.

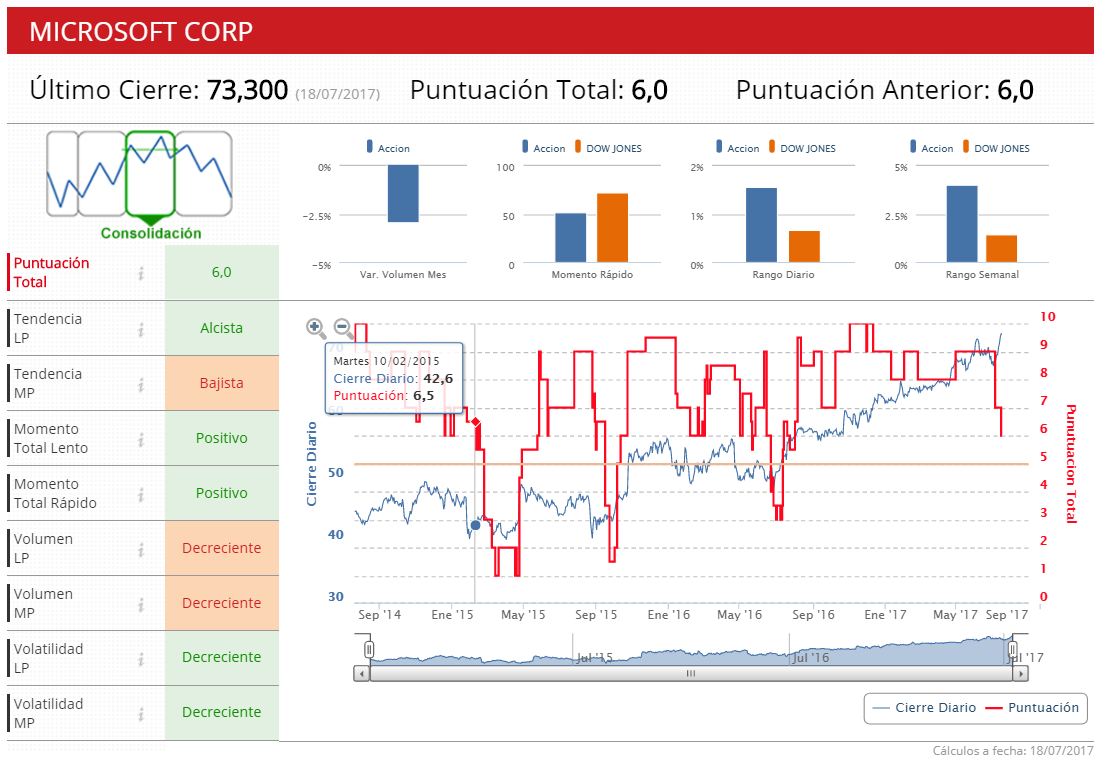

Técnicamente, losIndicadores premium de Estrategias de inversión sitúan al valor en fase de consolidación, con una puntuación de 6 sobre 10. La tendencia a largo plazo es alcista, pero bajista a medio; el momento es positivo, si bien, el volumen es decreciente en ambos plazos. La volatilidad, por su parte, es decreciente.