Añadir Estrategias de Inversión en Google

Intel parece que quiere levantar cabeza y el pasado jueves daba clara prueba de ello con unos resultados del tercer trimestre 2025 que han superado las expectativas de los analistas y ha dejado seis aspectos claves que debemos tener en cuenta de cara al futuro del fabricante de chips según Timothy Green en Yahoo Finance.

Ingresos y beneficios superaron las expectativas

Intel reportó ingresos de 13.700 millones de dólares en el tercer trimestre, un 3% más interanual y 560 millones de dólares por encima de la estimación promedio de los analistas. El beneficio ajustado por acción se situó en 0.23 dólares, muy por encima de los 0.01 dólares esperados por los analistas y frente a una pérdida de 0.46 dólares en el mismo período del año anterior.

Si bien Intel superó ampliamente las expectativas de los analistas, la compañía señaló que sus transacciones con el gobierno estadounidense durante el tercer trimestre son complejas y podrían llevar a una revisión de sus resultados trimestrales en el futuro. Intel se ha puesto en contacto con la SEC para garantizar la validez de su tratamiento contable, pero el cierre del gobierno estadounidense ha detenido este proceso.

El balance general presenta mejoría

La inversión del gobierno estadounidense, que convirtió las subvenciones de la Ley CHIPS que aún no se habían entregado en una inversión de capital, junto con las inversiones de Softbank y Nvidia, han fortalecido el balance general de Intel. "Una de nuestras principales prioridades para 2025 era reforzar nuestro balance general", declaró el director financiero, David Zinsner, durante la presentación de resultados.

Intel cerró el tercer trimestre con 30.900 millones de dólares en efectivo e inversiones a corto plazo, frente a los 22.100 millones de dólares de finales de 2024. La deuda total de la compañía también se ha reducido en unos 3.400 millones de dólares, hasta los 46.600 millones de dólares. Además de las inversiones en Intel, la compañía obtuvo 3.300 millones de dólares con la venta de una participación mayoritaria en Altera. Con un balance general más sólido, Intel tiene más margen de maniobra para continuar invirtiendo en su negocio de fundición.

El negocio de ordenadores se recupera

El negocio de ordenadores pospandemia ha experimentado dificultades tras un aumento inicial de la demanda, pero ahora parece que el panorama está mejorando. Intel prevé que el mercado total direccionable (MAT) se acerque a los 290 millones de unidades este año, frente a los 245 millones reportados por Gartner para 2024. Esto representaría el mayor crecimiento desde el auge de la pandemia en 2021.

El grupo de computación para clientes de Intel generó 8.500 millones de dólares en ingresos durante el tercer trimestre, un 5% más interanual. La compañía atribuyó este sólido rendimiento a la actualización de Windows 11, impulsada por la finalización del soporte técnico de Microsoft para Windows 10, así como a la transición hacia productos más nuevos como Lunar Lake y Arrow Lake. Si bien la competitividad del portafolio de ordenadores de Intel presenta resultados dispares, la mejora de la demanda está impulsando al segmento más grande de la compañía.

Las ganancias de los centros de datos se están recuperando

El segmento de centros de datos e IA registró 4.100 millones de dólares en ingresos durante el tercer trimestre, un 1% menos que en el mismo período del año anterior. Sin embargo, la rentabilidad mejoró drásticamente. El margen operativo del segmento fue del 23.4% durante el trimestre, frente al 9.2% del mismo período del año anterior y muy por encima de los resultados de la compañía del año pasado.

Intel se muestra optimista respecto al aumento de la demanda de sus CPU para centros de datos en el futuro. La compañía señaló la subinversión en infraestructura tradicional para centros de datos durante el auge de la IA, así como la creciente demanda de infraestructura capaz de gestionar cargas de trabajo de inferencia de IA, como dos de los principales impulsores de la expansión de TAM. Los últimos chips Granite Rapids de la compañía están experimentando una fuerte demanda, según el director ejecutivo Lip-Bu Tan.

Intel 18A será compatible con tres generaciones de productos, pero el rendimiento debe mejorar

La familia de procesos de fabricación Intel 18A es crucial no solo para el negocio de fundición de Intel, sino también para su división de productos. Panther Lake, la próxima línea de CPU para portátiles de la compañía, utilizará el proceso Intel 18A y comenzará a distribuirse antes de fin de año. Le seguirán Nova Lake para ordenadores de escritorio, al igual que las CPU para servidor Clearwater Rapids y Diamond Rapids. Se espera que todas estas líneas de productos utilicen el proceso Intel 18A en alguna medida. De hecho, Intel 18A y sus variantes serán compatibles con al menos las próximas tres generaciones de ordenadores y servidores, según Tan.

Un problema actual es el rendimiento del proceso Intel 18A. "Diría que los rendimientos son adecuados para cubrir la oferta, pero no están donde necesitamos para alcanzar los márgenes adecuados", declaró Zinsner durante la presentación de resultados. El proceso Intel 18A implica un nuevo diseño de transistor y la primera implementación de la entrega de potencia posterior en la industria, lo que incrementa la complejidad. El rendimiento está mejorando, pero la rentabilidad dependerá de que alcance los niveles estándar de la industria.

Las limitaciones de suministro perjudicarán el negocio de ordenadores el próximo trimestre

Intel se enfrenta a una situación de fuerte demanda de chips que utilizan sus antiguos procesadores Intel 10 e Intel 7, pero insuficiente capacidad de fabricación. "Las limitaciones de capacidad, especialmente en Intel 10 e Intel 7, limitaron nuestra capacidad para satisfacer plenamente la demanda en el tercer trimestre, tanto para productos de centro de datos como para clientes", declaró Zinsner durante la presentación de resultados.

En el cuarto trimestre, Intel planea priorizar el negocio de centros de datos. La compañía se centrará en aumentar la producción de lucrativas CPU para servidores en detrimento de los chips de ordenadores de gama básica. El resultado será una ligera caída de las ventas en el segmento de informática de cliente y un sólido crecimiento secuencial en el segmento de centros de datos. Esta situación acabará por desaparecer a medida que se intensifiquen los nuevos procesos de fabricación y disminuya la demanda de componentes antiguos, pero por ahora, está frenando el crecimiento de Intel.

¿Es recomendable comprar acciones de Intel tras la presentación de resultados?

Intel aún se encuentra en fase de recuperación, y la estrategia de la compañía tardará en dar sus frutos. Es posible que aumente la cuota de mercado en el negocio de ordenadores en 2026, con el lanzamiento de Panther Lake y Nova Lake por parte de la compañía. La priorización de las CPU para servidores a corto plazo impulsará el negocio de centros de datos.

El negocio de fundición opera a largo plazo. El proceso Intel 18A aún necesita clientes importantes, al igual que el proceso Intel 14A de próxima generación. Para que Intel Foundry sea sostenible y rentable, la compañía necesitará conseguir el compromiso de algunos clientes importantes.

Si bien es difícil valorar las acciones de Intel en este momento, dado que las ganancias están muy deprimidas y la recuperación está en curso, no debe ignorarse la posición de la compañía como el único fabricante de chips lógicos avanzados con sede en EE. UU. Con las acciones de Intel cayendo más del 40% desde su máximo histórico, apostar por una recuperación parece una idea razonable para los inversores a largo plazo.

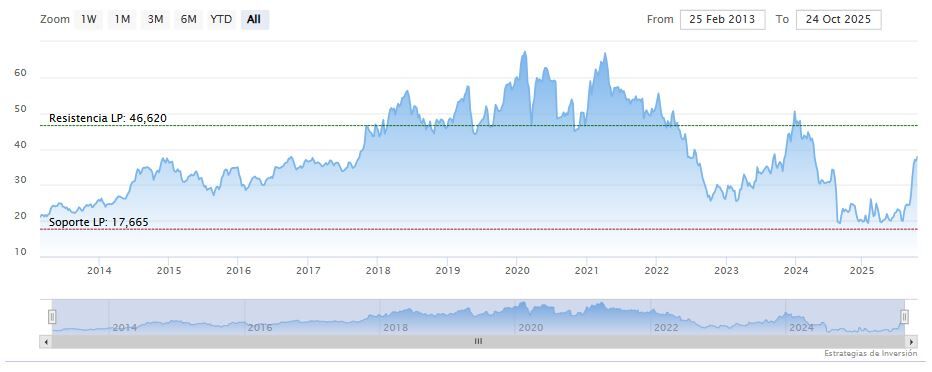

Intel cerraba la semana pasada a la baja en los 38.27 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI al alza en los 65 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 38.67 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.