Añadir Estrategias de Inversión en Google

El servicio de robotaxi de Tesla se ha promocionado por todo lo alto con grandes promesas de crecimiento. Pero detrás de todo ese entusiasmo entre los inversores, algunos están pasando de alto dos argumentos bajistas para el nuevo negocio de Elon Musk: Grandes gastos de capital y un mercado altamente competitivo.

Un negocio que requiere mucho capital

Según The Motley Fool, existe la posibilidad de que las inversiones de capital para poner en marcha el servicio pueden ser muy altas.

El director financiero de Tesla, Vaibhav Taneja, señalaba en la ultima presentación de resultados que “en cuanto a los gastos de capital, si bien esperamos alcanzar unos 9.000 millones de dólares para el año en curso, proyectamos que las cifras aumentarán sustancialmente en 2026, a medida que preparamos a la compañía para la siguiente fase de crecimiento, no solo en términos de nuestros negocios actuales, sino también de nuestras inversiones en iniciativas de inteligencia artificial, incluyendo las inversiones en nuestro robot humanoide Optimus”.

Aunque no se ha previsto un monto para el servicio de robotaxi, Tesla prevé un gran aumento del gasto de capital para el año en curso.

Competencia agresiva

La competencia agresiva es otro de los argumentos bajistas para su servicio de robotaxi. Es que el incremento de la competencia puede generar sensibilidad en los precios. La competencia no reside solo en Amazon y Alphabet-A, sino también en otras firmas de coches eléctricos como Rivian Auto Rg-A, Lucid Group y BYD que trabajan en sus proyectos de conducción autónoma. Los cuales podrían usarse en viajes compartidos en firmas como Uber Tech y Lyft Rg-A, que ya trabajan con varios socios para lanzar más vehículos al mercado.

Una de las bases del servicio de taxi es que el precio se reduzca cuando los clientes seleccionan sus viajes. Lo que impide que no haya mayor factor diferenciador que el precio.

Ante esta combinación de argumentos, es fácil imaginar un período prolongado en el que los gastos de capital y los costos del nuevo segmento superen sus ingresos.

¿No hay argumento alcista?

No obstante, Tesla cuenta con un argumento alcista. Al fabricar los vehículos con el software necesario para la conducción autónoma, el servicio de robotaxi podría implementarse más rápidamente que la competencia. Sin olvidar que puede licenciar su software de conducción autónoma a otras compañías, lo que le ayudaría a generar flujos de ingresos recurrentes.

¿Qué dicen los analistas?

Según Tipranks, Tesla cuenta con la revisión de 29 analistas divididas en 13 compras, 9 mantener y 7 ventas. El precio objetivo promedio es de 394.12 dólares, con un pronóstico máximo de 600 dólares y un pronóstico mínimo de 25.28 dólares. El precio objetivo promedio representa una variación del -8.97% con respecto cierre del jueves.

Gordon Johnson, analista de GLJ Research, recomienda vender con un precio objetivo en los 25.28 dólares.

Elizabelle Pang, analista de DBS, recomienda mantener con un precio objetivo en los 450 dólares.

Stephen Gengaro, analista de Stifel Nicolaus, recomienda comprar con un precio objetivo en los 508 dólares.

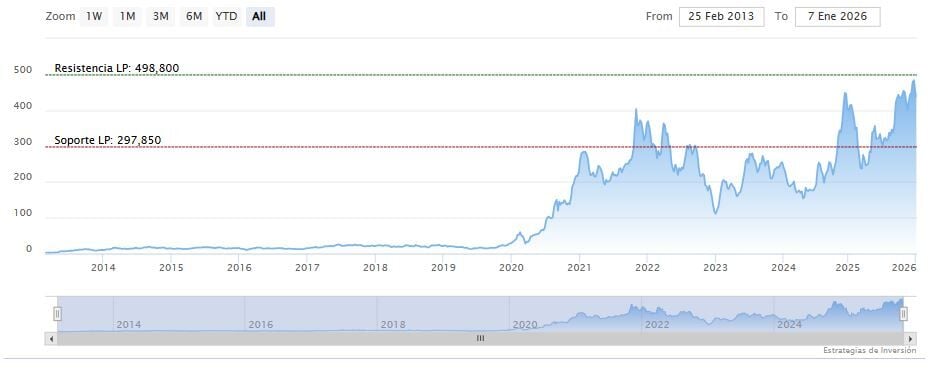

Tesla cerraba la sesión del jueves al alza en los 435.83 dólares. La media móvil de 70 periodos se encuentra encima de las dos últimas velas, RSI al alza en los 43 puntos y la línea rápida (azul) del MACD apenas debajo del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 498.80 dólares. Mientras, los indicadores de Ei se muestran mixtos.