Añadir Estrategias de Inversión en Google

La inteligencia artificial o IA ha sino uno de los grandes factores de crecimiento para el mercado este año y para las caídas también. Es que el sector se ha visto en medio de dudas, temores de una burbuja y cotizaciones erráticas que han llevado a los inversores a preguntarse si la expectativa por la IA responde realmente a las rentabilidades futuras tan prometedoras que señalan. Por ello, los analistas de JPMorgan Chase ha señalado dos acciones de IA que se muestran mejor posicionadas según Tipranks en Yahoo Finance: Marvell Tech y Flex.

Un pequeño gran gigante

Comenzaremos en el mundo de los chips semiconductores, los centros de datos y la tecnología de redes, con Marvell Technology. Esta empresa se considera un actor de nivel medio en la industria de la infraestructura digital, operando a una escala mucho menor que gigantes multimillonarios como Nvidia y Broadcom. Aun así, Marvell aún cuenta con una capitalización de mercado de 72.000 millones de dólares y generó 5.770 millones de dólares en ingresos en su año fiscal 2025.

En su actividad principal, Marvell es conocida por producir XPU, CPU y DPU personalizadas de alta calidad, todos componentes esenciales de la tecnología de vanguardia para centros de datos de IA y computación en la nube. Estos se complementan con una gama de conmutadores Ethernet y para centros de datos, así como dispositivos de conectividad eléctrica y óptica capaces de conectar racks, filas y servidores a todas las escalas.

Marvell también produce soluciones de red y conectividad a escala empresarial, la tecnología necesaria para mantener a las empresas conectadas al mundo digital. Las soluciones de conectividad empresarial de la compañía están diseñadas para facilitar la movilidad y la computación en la nube, promoviendo la idea de un "campus sin fronteras", una empresa conectada que no se ve limitada por las limitaciones de una presencia física.

Además de todo esto, Marvell también proporciona el hardware necesario para conectar redes de acceso radioeléctrico 5G a la nube, integrando lo último en tecnología de redes e informática. La firma cuenta con soluciones para banda base, computación, redes y seguridad, que permiten a los operadores ofrecer la escalabilidad y el rendimiento que necesitan los usuarios. En resumen, se ha convertido en un actor indispensable en la construcción de la infraestructura del mundo de la IA.

Los últimos resultados trimestrales de Marvell, correspondientes al segundo trimestre fiscal de 2026, se publicaron en agosto. En ese comunicado, la compañía reportó ingresos trimestrales de 2 mil millones de dólares. Esta cifra representó un impresionante aumento interanual del 57.5%, aunque apenas superó las estimaciones de los analistas por 10 millones de dólares. En resumen, reportó un BPA no GAAP de 0.67 dólares, en línea con las previsiones.

El impulso de esta compañía y su exposición a múltiples áreas de crecimiento en IA y computación en la nube han llevado a Harlan Sur, analista de JPMorgan, a adoptar una postura optimista. El analista de 5 estrellas, clasificado entre el 1% superior de sus colegas por TipRanks, escribe sobre Marvell: “Los recientes comentarios de Amazon, la empresa de nube e hiperescalador, junto con las positivas previsiones de beneficios del especialista en pruebas Teradyne, nos dan cada vez más confianza en las perspectivas a corto plazo de Marvell y en las perspectivas de crecimiento del equipo, tanto en sus negocios de ASIC como de óptica, para 2026. Estos avances refuerzan nuestra visión positiva, así como la de la dirección de Marvell, sobre el programa Trainium (Trainium 2 y 3). Los numerosos anuncios de implementación de XPU, beneficiosos para el segmento óptico de Marvell, deberían impulsar un buen cierre del año fiscal 2025 y respaldar también un sólido crecimiento en 2026”.

Los comentarios de Sur respaldan su recomendación de Sobreponderar para la acción, mientras que su precio objetivo de 120 dólares implica que las acciones subirán un 44% durante el próximo año.

Esta acción tiene una recomendación de consenso de Compra Moderada en Wall Street, basada en 32 revisiones, que incluyen 23 de Compra y 9 de Mantener. Las acciones cotizan actualmente a 83.43 dólares y el precio objetivo promedio de 93.23 dólares implica un potencial de subida de aproximadamente el 12% desde los niveles actuales.

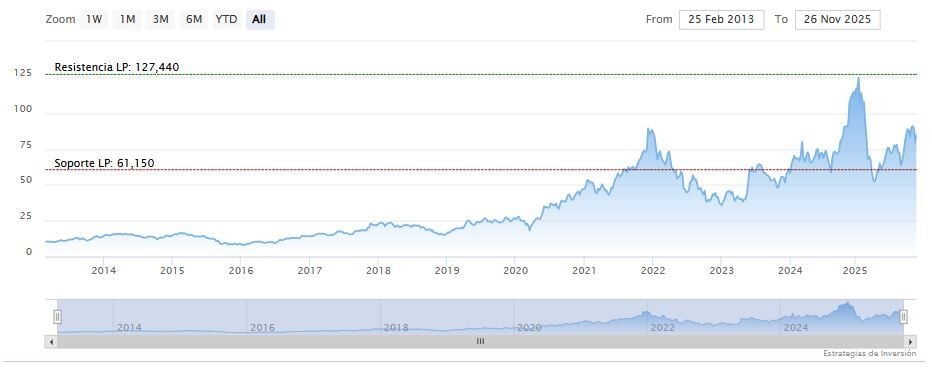

La media móvil de 70 periodos de Marvell Tech se encuentra debajo de las dos últimas velas, RSI al alza en los 53 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 98.12 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Un desconocido con potencial

La siguiente acción que analizaremos es Flex, una empresa tecnológica que se centra en servicios de fabricación de productos electrónicos y fabricación de diseños originales. Si bien estos pueden no ser parte de nuestra experiencia diaria, son campos vitales en una amplia gama de aplicaciones tecnológicas, y la firma es un actor importante en este ámbito. La compañía tiene una capitalización bursátil de 21 mil millones de dólares, opera desde 1969 y tiene sedes en Singapur y Austin, Texas.

Las líneas de productos de Flex incluyen una amplia gama de dispositivos esenciales, desde barras conductoras, tableros de distribución, gabinetes modulares y sistemas de administración de energía necesarios para mantener distribuciones de energía confiables que cumplan con especificaciones técnicas exigentes, hasta productos de energía integrados y sistemas de refrigeración líquida. La empresa también diseña y fabrica líneas completas de componentes eléctricos y electrónicos estándar, así como componentes personalizados para satisfacer las necesidades específicas de los usuarios. Estos pueden incluir líneas de condensadores, inductores, antenas, resistencias, semiconductores, y mucho más.

Los productos son solo una parte de lo que Flex ofrece a sus clientes. La empresa se enorgullece de su capacidad para trabajar con sus clientes y usuarios finales para diseñar y desarrollar la solución tecnológica perfecta, ofreciendo un rendimiento óptimo en un plazo de tiempo reducido. Esto se apoya en una cadena de suministro global, una avanzada tecnología de fabricación y una sólida experiencia en logística. Finalmente, la compañía ofrece servicios posventa, ya sea para dar soporte a productos o para aplicar ingeniería inversa a nuevas soluciones.

Este tipo de experiencia (en diseño, ingeniería, fabricación y entrega) no se limita a una sola aplicación, y Flex trabaja con clientes de una amplia gama de industrias. La empresa opera en los sectores de la automoción, la computación en la nube, las redes de alta gama, la sanidad, los centros de datos y la industria pesada y, de nuevo, esta es solo una lista parcial. La firma es una de las muchas empresas tecnológicas poco conocidas que respaldan a los protagonistas de la economía moderna.

Al observar los resultados financieros de la empresa, vemos que Flex presentó sus resultados fiscales del segundo trimestre de 2026 a finales de octubre. Los ingresos de la empresa ascendieron a 6.800 millones de dólares, 90 millones más de lo previsto y un 3.8% más interanual. El resultado final, un BPA no GAAP de 0.79 dólares, superó en 0.03 dólares por acción las previsiones. La empresa registró un flujo de caja libre trimestral de 305 millones de dólares y cerró el segundo trimestre fiscal con un total de 2.250 millones de dólares en efectivo y otros activos líquidos.

Samik Chatterjee, otro de los expertos en tecnología más valorados de JPM, destaca dos puntos clave sobre Flex. En primer lugar, analiza la sólida posición de la empresa en el sector y su potencial de crecimiento, afirmando: “Flex, al igual que otros proveedores de infraestructura de IA, elevó sus previsiones para el año gracias a los sólidos planes de inversión de sus clientes. La empresa elevó sus previsiones para el año y, lo que es más importante, las elevó a una mayor magnitud para la segunda mitad de su ejercicio fiscal, en comparación con las superadas en el trimestre anterior. La empresa se mostró optimista respecto a las perspectivas de crecimiento de los ingresos de los centros de datos, impulsadas por la cartera de oportunidades que abarca a hiperescaladores, como Amazon, Colossus y NeoClouds”. Chatterjee continúa con su resumen del potencial de Flex para seguir generando rentabilidad, añadiendo sobre la compañía: "Estamos elevando nuestras previsiones de ingresos y beneficios para este año, lo que ahora implica un crecimiento de un dígito medio para el año fiscal 2025, pero la creciente combinación de ingresos de IA y la mejora en las tendencias del mercado final en los sectores de salud, óptica y comunicaciones por satélite, junto con la estabilización en el sector automovilístico, aumentan nuestra confianza en un crecimiento de los ingresos cercano a un dígito alto en los próximos años. Los factores que impulsan los beneficios siguen siendo favorables al incorporar la expansión del margen derivada de una mejor combinación, así como un sólido ritmo de recompras, y respaldan nuestras expectativas de subida del precio de las acciones...".

Chatterjee otorga una calificación de Sobreponderar a las acciones de Flex, y la complementa con un precio objetivo de 75 dólares, lo que sugiere un potencial de subida del 31% a un año.

Esta acción tecnológica obtiene una calificación de consenso unánime de Compra Fuerte, basada en 7 reseñas positivas de analistas. Las acciones se cotizan actualmente a 57.35 dólares y su precio objetivo promedio de 76.57 dólares implica que la acción ganará un 33.5% en el horizonte de un año.

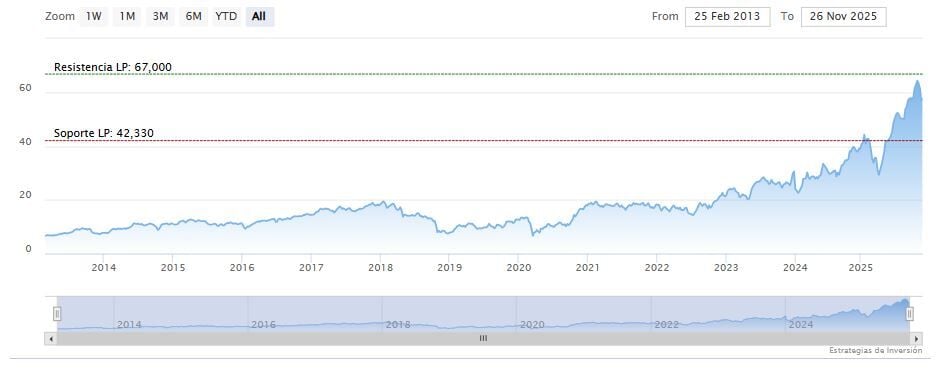

La media móvil de 70 periodos de Flex se encuentra encima de las últimas cuatro velas, RSI al alza en los 46 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 67 dólares. Mientras, los indicadores de Ei se muestran mixtos.