Añadir Estrategias de Inversión en Google

La compañía vende y entrega contenido y aplicaciones digitales a través de iTunes Store, App Store, Mac App Store, TV App Store, Book Store y Apple Music.

Las últimas cifras publicadas corresponden a al tercer trimestre de 2017/18, cuando registró ingresos por importe de 62.900 millones de $, creciendo un 20% sobre el mismo periodo del año anterior y un beneficio neto trimestral de 2,91 dólares por acción, con un alza del 41%. El 61% de las ventas las tiene fuera de EEUU.

Los ingresos por servicios establecen un nuevo récord histórico con 10.000 millones de dólares. Exceptuando un ajuste favorable único de 640 millones de dólares declarados en el cuarto trimestre del año fiscal 2017, los ingresos por servicios crecieron de 7.900 millones de dólares en el cuarto trimestre de 2017 a 10.000 millones de dólares en el cuarto trimestre de 2018, con un aumento del 27%.

Apple revisó a la baja por primera vez sus previsiones para el primer trimestre de su año fiscal 2018/2019, (año fiscal completo cerrado el 29 de septiembre). Sus nuevas previsiones apuntan unos ingresos de 84.000 millones de dólares (desde 89.000-93.000 millones de la estimación anterior), con unmargen bruto del 38% (vs 38%-38.5%). Los gastos operativos esperados son de 8.700 millones de dólares (vs 8.700-8.800 millones de $); otros ingresos /(gastos) de aproximadamente 550 millones de dólares (vs 300 millones estimados anteriormente).

El iPhone Xs y el iPhone Xs Max llegaron a las tiendas en su 4T18, con lo que la distribución y primeras ventas se concentraron en ese trimestre, mientras que en2017 el iPhone X llegó a las tiendas en el 1Tfiscal 2018, con lo que la distribución y las primeras ventas se concentraron en el trimestre de diciembre. Limitaciones en las ventas del Apple Watch Series 4 y el iPad Pro y restricciones en AirPods y el MacBook Air.

Por otra parte, las debilidades financieras en algunos mercados emergentes han sido superiores a las previstas inicialmente por la compañía. Apple reconoce que se había quedado corta en la estimación de la magnitud de la desaceleración económica en China y más del 100% del déficit de ingresos mundiales respecto al año anterior, se produjeron en la región de Gran China para el iPhone, Mac y iPad.

Perspectiva de negocio

Pese a esta revisión de estimaciones, Apple continúa siendo optimistas en cuanto a sus actividades en China. La comunidad de desarrolladores de iOS en China es una de las más innovadoras, creativas y dinámicas del mundo, sus productos tienen una gran aceptación entre el público, y los clientes son participativos y están satisfechos.

El negocio de Apple se mantiene fuerte, con una base instalada de dispositivos activos que marca un nuevo récord, tras crecer en más de 100 millones de unidades en 12 meses. Las actividades ajenas al iPhone sufren menos los efectos de los mercados emergentes, y la gran mayoría de los ingresos por servicios están relacionados con el tamaño de la base instalada de dispositivos, no con las ventas de una temporada concreta. Los servicios generaron más de 10.800 millones de dólares en ingresos durante el trimestre, y alcanzaron un nuevo récord en todos los segmentos geográficos, por lo que la compañía mantiene su objetivo de duplicar las actividades en este sector de 2016 a 2020.

El gigante tecnológico también espera establecer récords de ingresos en varios países desarrollados, incluidos Estados Unidos, Canadá, Alemania, Italia, España, Países Bajos y Corea.

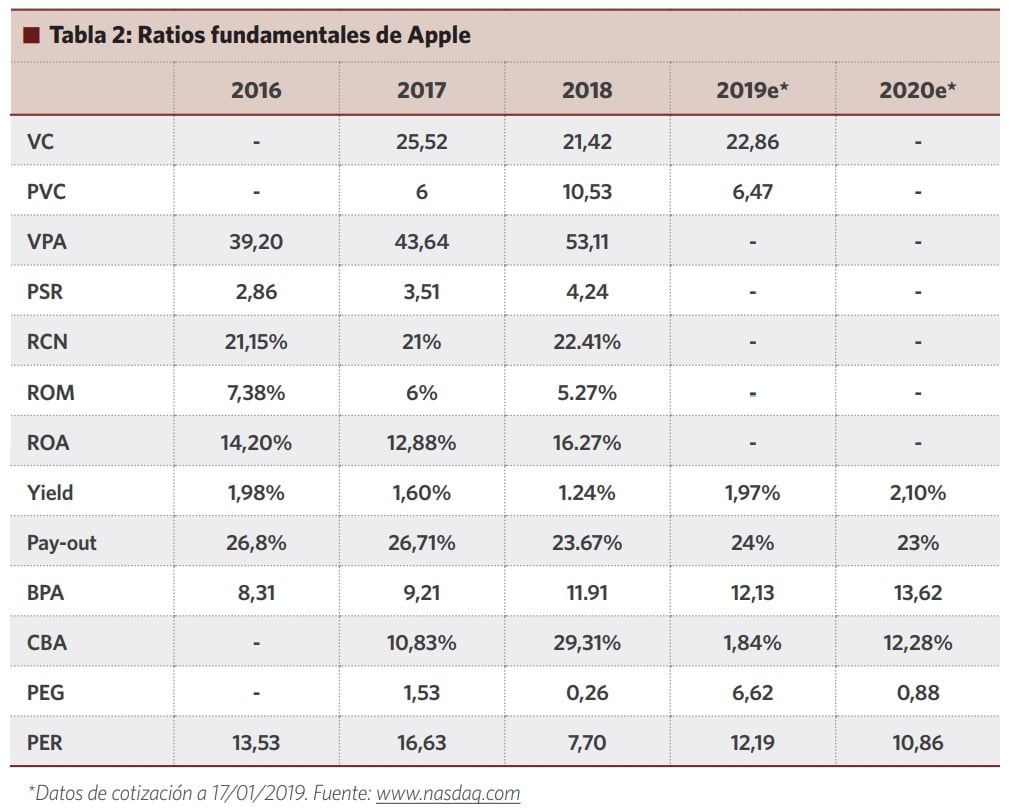

Valoración fundamental

Apple es una compañía con calidad fundamental y pese a la revisión de estimaciones mantiene un negocio creciente y buena solvencia financiera. En los últimos 5 años acumula una revalorización superior al 100%, pese a la corrección del 7% en 2018.

Anticipamos un dividendo de 0.73$/acción en cada pago, dividendo total 2019 de 14.600 millones de dólares, rendimiento del 1.97% a precios actuales.

En base a nuestro análisis fundamental, el valor cotiza con descuento frente a un valor teórico de 182$/acción que supondría un PERe de 15 veces para 2019. Somos positivos con el valor a medio/largo plazo.