Añadir Estrategias de Inversión en Google

Apple es una de las Big Tech más importantes del mercado y forma parte del selecto grupo de las FAANGs. A pesar de ello, los inversores especulan si la firma está o no sobrevaluada. El analista de Barclays, Tim Long, ha reiterado su calificación de neutral con un precio objetivo en los 149 dólares. Lo que implica una caída del 20%. No obstante, espera un fuerte crecimiento para la compañía de Tim Cook según Bernard Zambonin en The Street.

Long pronostica un fuerte crecimiento para el negocio de servicios de Apple, y se espera que los ingresos publicitarios de la App Store generen un aumento interanual de 5 mil millones de dólares en 2023.

El consenso entre los analistas de Wall Street (teniendo en cuenta 22 objetivos de precios ofrecidos en los últimos tres meses) es que las acciones de Apple son una "compra fuerte".

Sin embargo, hay un puñado de holdouts que ofrecen solo calificaciones "neutrales" en la acción. Entre ellos se encuentra Long.

Long ha sido un escéptico de Apple durante varios años. En 2019, por ejemplo, no pronosticó ninguna recuperación en el negocio de iPhone de Apple, esperaba que el crecimiento se desacelerara en el negocio de servicios de la compañía y vio que las valoraciones estiradas y las recompras de acciones tenían una capacidad limitada para impulsar el precio de las acciones de la compañía a largo plazo.

A principios de este año, Long reiteró su posición neutral sobre Apple debido a que los recortes impulsados por la producción se convirtieron en una debilidad de la demanda en todas las categorías de productos, junto con una preocupación por la desaceleración del crecimiento de los servicios.

Long cree que las acciones de Apple se valoraron de manera más justa a principios de este año, cuando las ganancias hasta la fecha de la compañía superaron al S&P en "solo" un 20%. Sin embargo, hoy las acciones de Apple han subido la friolera de un 50% YTD, mientras que el S&P ha ganado solo un 14%. Long no cree que esta continua superación de los mercados por parte de Apple esté justificada, y ahora considera que las acciones de la compañía están sobrevaloradas.

Los servicios de Apple son un punto brillante, pero no son suficientes

Hace tres meses, Long estimó que los ingresos publicitarios de Apple serían de 7.500 millones de dólares para todo el año 2023. Eso representó un impresionante aumento de 5.000 millones de dólares año tras año y fue impulsado en gran medida por los anuncios de la AppStore.

Y el último informe de analistas de Barclays en junio destacó el continuo optimismo sobre el negocio de servicios de Apple. De hecho, Barclays pronostica que Apple generará alrededor de 83 mil millones de dólares en servicios este año y alrededor de 93 mil millones de dólares el próximo año. Pronostican que estos ingresos impulsarán alrededor del 35% de las ganancias brutas de Apple.

Específicamente, se espera que la publicidad se convierta en una porción cada vez más grande del “pastel de servicios”, con su participación en los ingresos por servicios aumentando del 29% al 35% en los próximos años.

Los analistas de Barclays también son optimistas sobre el negocio iCloud de Apple, que creen que representará el 13% de los ingresos del segmento de servicios de la empresa. AppleCare está muy cerca con el 12% de los ingresos por servicios esperados, y Apple Music está justo detrás con un 11%. La aceleración de los ingresos en cada una de estas áreas de servicio demuestra la amplitud y la penetración del creciente ecosistema de servicios de Apple.

Sin embargo, un lugar más sombrío es Apple TV+, que, a pesar de la importante inversión de Apple, se espera que genere un mísero 2.5% de los ingresos por servicios de la empresa.

A pesar del crecimiento constante en varios segmentos de servicios clave, Long todavía considera que las acciones de Apple han superado los límites. Aunque cuenta con un balance sólido y tiene buenas perspectivas de crecimiento, cree que las buenas noticias, y más, ya se han incluido en el precio.

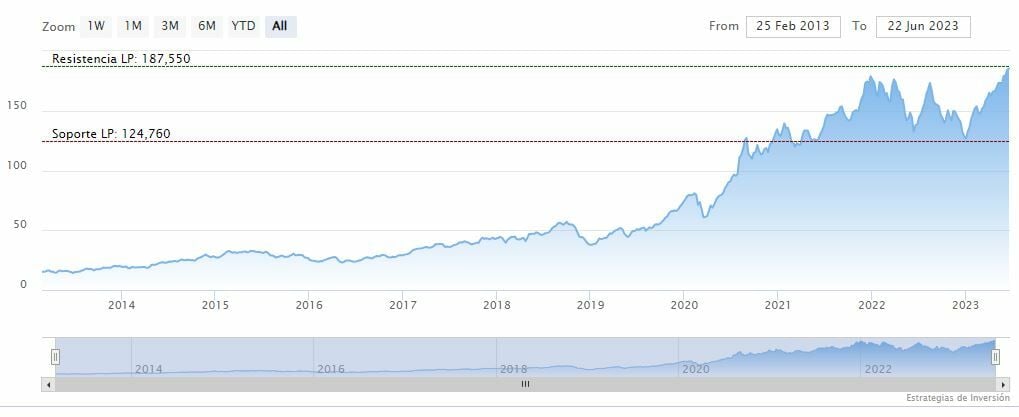

Apple cotiza en los 187 dólares, cotizando en la resistencia de mediano y largo plazo, al alza en la tarde del lunes. Las medias móviles de 70 y 200 se mantienen por debajo del precio, RSI sobre el nivel de sobre compra y la línea rápida (azul) del MACD se mantiene por encima de la lenta (roja), ambas arriba del nivel de cero.

Mientras, los indicadores de Ei se muestran en su mayoría alcistas.