Pues bien, los activos en problemas en cuestión son los bonos, que representan una extraordinaria baja rentabilidad para los inversores, pero que representan un extraordinario beneficio para aquellos que apostaron por el programa cuantitativo y que pueden venderlos a un alto precio, representando la ganancia la diferencia en precio y no tanto el cupón, aunque ya tienen unos cuantos desde el momento en que los compraron.

Pues bien, seguramente, en vez de esperar a que en la tormenta se desate, algunos habrán decidido comenzar dicha tormenta vendiendo activos en deuda, saturando el mercado, subiendo la rentabilidad, y generando una espiral está afectando a los mercados de riesgo.

Debemos ser muy conscientes que toda la situación cambió con aquella reunión del Banco Central Europeo en donde se dedicó más tiempo de lo necesario hablar de la inflación, que también tuvimos algunos datos y comentarios favorables para el precio del crudo y que poco a poco hemos visto cómo los datos de Europa han ido mejorando tanto que han acabado en aumentos de perspectivas de crecimiento realizados por la comisión europea hace bien poco.

Por lo tanto, tenemos unas mejores perspectivas de inflación, un repunte del crudo que lo ha llevado hasta los 60,00 $ y que todo esto ha generado una mejoría del euro que ha dañado a las exportadoras. En cuanto hay una mejoría del euro, el dinero es más caro, y las rentabilidades deben ir por el mismo camino, actuando en contra del efecto del programa cuantitativo, que tiene una extraordinaria amenaza en esa recuperación de la economía y perspectivas, que hacen que exista la posibilidad de que sea más pequeño tanto en longitud como en tamaño, algo que favorece que se deshagan posiciones en deuda, ahora que todavía está activo.

Pues bien, en estos momentos, tenemos que el euro dólar tiene una recuperación de 0,7% y además de 0,88% contra la libra, todo ello con un aumento de los tipos en el mercado secundario de deuda.

.gif)

.gif)

Recordemos, si sube el euro, las bolsas tienen problemas. Además, si aumentan los tipos de interés, todas las compañías que están altamente endeudadas van a tener problemas porque para las siguientes operaciones o refinanciaciones, tendrán que encarecerse al compararse todo con la rentabilidad de la deuda pública, y cuanta más rentabilidad haya en el mercado secundario de deuda, más encarece todo en términos de financiación.

Lo primero que viene a uno a la cabeza cuando existe un aumento de rentabilidades, es el problema de Grecia, alimentado todo con grandilocuentes titulares. Pero sin embargo, la rentabilidad de Grecia está subiendo al compás que el resto del mercado y además a diez años está en el 10,72%, todavía muy alejado de esos momentos extraordinariamente graves antes del enfado con el ministro de economía que llevó a cotizar por encima del 13%, por lo que Grecia no es el problema, de momento.

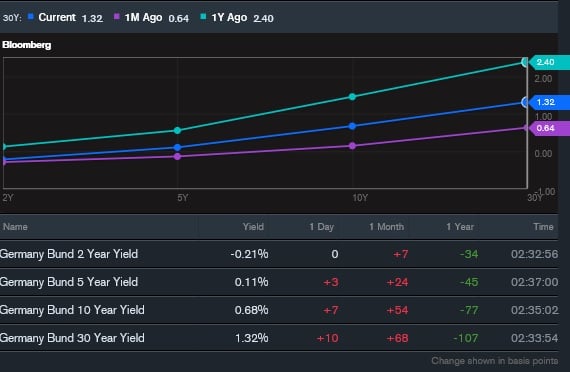

Recordemos que hay de fondo un aumento las previsiones de crecimiento para la zona euro por parte de la comisión europea y ahora veamos cómo ha sido la evolución de la curva de tipos de Alemania por Bloomberg. Si se fijan en el cuadro adjunto, tienen tres líneas ascendentes. La más baja de todas es cómo estaba la curva de tipos hace un mes. La más alta es la que estaba hace un año y la azul, la de en med io, es la que hay ahora mismo. Como pueden ver, no ha habido movimiento en la parte muy corta pero sí ha habido un aumento de los tipos en la parte más larga, lo que corresponde a un pronunciamiento de la curva que suele asociarse a momentos en donde aumentan las perspectivas económicas.