Los resultados conseguidos por Goldman Sachs en el primer trimestre del año han sido bajos y bastante inferiores a lo esperado, su cotización venía descontando la noticia perdiendo más del 15% en el último mes.

La ralentización de los resultados de GS no parece haberse extendido de igual manera al resto de la gran banca USA, cuyos resultados del primer trimestre publicados estos días han estado alineados con las proyecciones del mercado.

Sin embargo, la evolución bursátil del sector en las últimas semanas ha sido débil y correctiva, siguiendo la estela de GS, aunque con caídas sectoriales algo menores, del 9.5%. Vean ETF financiero

XLF mes

La recuperación bursátil del sector desde 2009 ha sido mucho más intensa que la de los beneficios, de forma que la expansión de múltiplos y actual sobrevaloración son la explicación a semejante rally hacia zona de máximos históricos.

La situación real del sector no es tan positiva como gustaría, ni mucho menos tan robusta como pretenden hacer creer las autoridades.

XLF dia

El presidente Trump quiere solucionar el problema, errando en el tiro según exponemos a continuación, eliminando parte de la regulación Dodd Frank para aliviar los balances de la banca e incentivar así su capacidad de conceder créditos.

Durante un encuentro en la Casa Blanca con la élite empresarial, el Sr Trump intentó justificar así su decisión, aunque parezca mentira:

- “We expect to be cutting a lot out of Dodd-Frank, because frankly…friends of mine that had nice businesses, they can’t borrow money.”

- “They just can’t get any money because the banks just won’t let them borrow it because of the rules and regulations in Dodd-Frank.”

En realidad, la incertidumbre política y económica se ha adueñado de la mente empresarial y en tanto que no se disipen las dudas y Trump siga demorando la aplicación de medidas, ni mejorará la inversión productiva ni los bancos estarán dispuestos a prestar en un ambiente tan incierto.

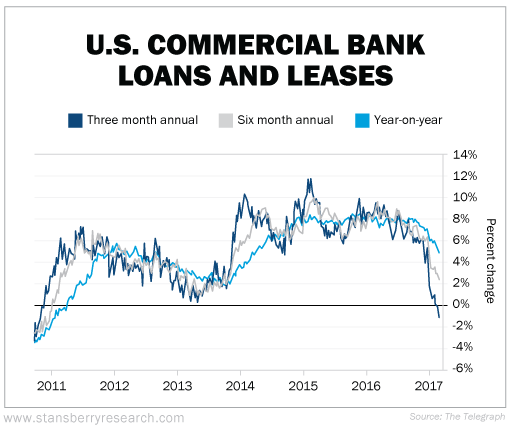

De hecho, el volumen de préstamos bancarios a la industria y el comercio viene cayendo fuerte en los últimos meses, por primera vez desde la crisis:

Se trata de una tasa de caída no experimentada desde diciembre de 2008 y reflejo directo de que las expectativas de numerosos analistas de Wall Street e inversores están infladas y que las proyecciones económicas globales apuntando a un boom económico pueden ser demasiado exuberantes comparadas con las posibilidades reales.

Elga Bartsch y Chetan Ahya, analistas de Morgan Stanley sitúan la desaceleración del crédito en contexto económico:

- “We have not seen such a sharp deceleration in bank lending to U.S. corporates since the Great Financial Crisis… Historically, credit downturns have led recessions“.

Los bancos limitan el crédito porque no ven clara la recuperación, existe gran exceso de deuda, estancamiento de ingresos y merma del consumo, y además temen la posibilidad de un nuevo brote de defaults.

Según Forbes, el pasado año las empresas USA registraron defaults por un importe de deuda agregado de $59.300 millones, fuerte alza del +57% respecto de los $37.700 M. del año anterior. Una tendencia inquietante.

La regulación bancaria, Ley Dodd Frank, podría estar detrás de la restricción del crédito, según Trump y de ahí su interés por facilitar las condiciones regulatorias en favor de la banca.

Sin embargo, una vez más recordamos que el problema no es de dinero.

Desde 2008, la banca USA ha disfrutado de acceso a dinero fácil y gratis que al carecer de perspectivas económicas, además de la permanente baja calidad de la demanda de crédito y de la morosidad alta, han optado por acumular capital en caja, disparando el nivel de excesos de reservas hasta cifra record y próxima a los $2 Billones.

Bank of America reveló la semana pasada un fuerrte aumento de morosidad en el crédito al consumo. Wells Fargo anunció que la tasa de impagos en tarjetas de crédito ha saltado al alza hasta máximos de hace 42 meses. Las pérdidas ocasionadas por el crédito al automóvil -Subprime- alcanzan niveles máximos desde 2008.

El pasado abril de 2016, los grandes bancos USA remitieron información al regulador, Reserva Federal y FDIC (homólogo al Fondo de Garantía de Depósitos español), en un test que resultó fallido y 5 de los 8 gigantes bancarios (too big to fail) no consiguieron satisfacer los criterios porque según FDIC “their plans are not credible or would not facilitate an orderly resolution under the U.S. Bankruptcy Code.”

De esos 8 bancos, 7 no alcanzaron a superar los criterios de uno o los dos organismos (FED y FDIC), con excepción de Citigroup que pudo superar ambos. Se dió la coincidencia de que Jack Lew, ex ejecutivo de Citi, era en ese momento Secretario del Tesoro bajo mandato de Obama en el momento del test.

La economía USA muestra una ralentización inquietante y la incertidumbre política tampoco ayuda. El Sr. Trump afronta serias dificultades para sacar adelante sus propuestas y además simultáneamente conseguir acordar el aumento del techo de deuda.

Distintos agentes económicos e inversores han comenzado a elevar su inquietud y dudas, buena parte de las promesas podrían quedar plasmadas para siempre en el diario de ilusiones.

Una idea anticipada por los Bond Vigilantes, tal como esperábamos y que permitió desarrollar estrategias en previsión de la subida del precio de los bonos -caída de rentabilidades- que experimentan los bonos desde hace semanas, vean gráfico del ETF seleccionado que replica el precio del Bono-20 USA:

TLT diario

Pero Trump y sus secuaces no se rinden, batallarán hasta conseguirlo, según afirman, y continúan emitiendo declaraciones de intenciones muy halagüeñas para mantener elevado el sentimiento, perspectivas y optimismo del consumidor, inversores, empresarios…

Mr. Mnuchin reiteró ayer jueves en una conferencia desde Washington que actuarán pronto (¿?):

- “Treasury is pretty close to being able to bring forward what’s going to be major tax reform.”

- “This will be the most significant change to the tax code since Reagan,”

- “the plan will pay for itself by boosting economic growth”

Ciertamente, el programa Trump tendrá que ver la luz aunque es probable que sea en versión light y menos impactante que lo prometido en un principio.

Unas medidas que junto con el fuerte diferencial de tipos USA frente a EU o Japón, incentivará la revalorización adicional del dólar, tal como pronosticamos desde hace meses y como refrenda el escenario técnico más probable:

DÓLAR INDEX semana

El Sr Mnuchin desveló sus inquietudes respecto del impacto del programa económico y fiscal Trump, anunciando revalorización del dólar y su indeseados efectos, en una conferencia reciente ante el Institute of International Finance:

- “We’re concerned about the impact on currency,”

- “It could push up the dollar, which could hurt exports”,

- “Alternatively, if the currency doesn’t correct, you have price appreciation and inflation, particularly for consumers.”

Mantenemos abiertas posiciones en ETFs (reservado suscriptores) buscando revalorizaciones interesante y con muy bajo riesgo en cruces del dólar.

Otro factor que abunda en esperar alzas eventuales del Dolar es el aumento de diferenciales de tipos de interés esperado por las distintas posiciones en política monetaria de USA, EU y Japón.

La FED insiste en normalizar la política, subir tipos y reducir tamaño de su balance, a pesar de la fragilidad económica con el fin de acumular herramientas con las que combatir el siguiente cambio de ciclo económico, incluso una recesión.

El presidente de la FED de Dallas, Robert Kaplan, reiteró ayer en entrevista concedida a Bloomberg TV que proyectan subir tipos 3 veces este año:

- “I still think the median of three rate increases for this year — we’ve already done one — is still a good baseline,”

- “If the economy develops a little more slowly then we can do less than that, if the economy is a little stronger we can do more.”

Un mensaje propagandístico, subir tipos porque la economía va bien, matizado con posibilidad de virar en cualquier momento. La veracidad de los últimos datos de evolución económica se decantan por una eventual reversión de las políticas restrictivas que intenta instaurar la FED, vean algunos ejemplos.

La inflación y expectativas están corrigiendo con fuerza, en línea con los precios del crudo, las Ventas al Menor han caído -0.2% en marzo tras caer un -0.3% en febrero. Marzo fue el pero mes de ventas de coches en más de dos años. El crédito comercial e industrial se ha desplomado.

El mercado de acciones USA reaccionó positivamente a las declaraciones del Secretario del Tesoro, Mr. Mnuchin, y los índices cerraron la sesión al alza recuperando alrededor del +0.8%.

ETF S&P500, SPDR, diario

La recuperación de ayer resultó positiva aunque insuficiente para alterar las pautas técnicas o los escenarios más probables que invita a proyectar el análisis para el próximo futuro.

S&P500, 15 minutos

GRACIAS POR SEGUIRNOS, BUEN FIN DE SEMANA A TODOS!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en [email protected]