ABENGOA

Aunque el nivel de apalancamiento de Abengoa no es el más deseable pues, después de las constructoras, es la compañía del Ibex 35 con un ratio de deuda neta/ebitda más elevado. El consenso de mercado espera que finalice el año con una deuda que supere en 4,66 veces sus beneficios. Sin embargo, hay que reconocer que, si se cumplen estas cábalas, Abengoa habrá cumplido con unos titánicos esfuerzos de limpieza de su balance, pues el 2014 finalizó con un apalancamiento de 6,4 veces.

En concreto, el consenso espera que dé carpetazo al año con una deuda de 6.368,62 millones, frente a los 8.633,69 millones del año pasado. Además, esta cifra supera las expectativas que se tenían hace meses, cuando los expertos creían que a finales de 2015 Abengoa habría incluso aumentado su agujero hasta casi los 9.000 millones. La clave de que la deuda de la compañía andaluza no sólo no aumente, sino que se reduzca drásticamente la encontramos en su filial americana Yield. El hecho de rebajar por debajo del 50% su participación en su filial estadounidense y firmar una alianza con el fondo norteamericano EIG supondrá el recorte de su deuda drásticamente a lo largo del año.

¿Se han visto recompensados estos esfuerzos en bolsa? Pues lo cierto es que sí, pues si el año pasado Abengoa cerraba con fuertes minusvalías, este año se ha convertido en la segunda compañías más alcista del Ibex, con una revalorización superior al 55%.

.png)

%%%Configure sus alertas de cambio de ciclo sobre ABENGOA|ABG.P%%%

SACYR

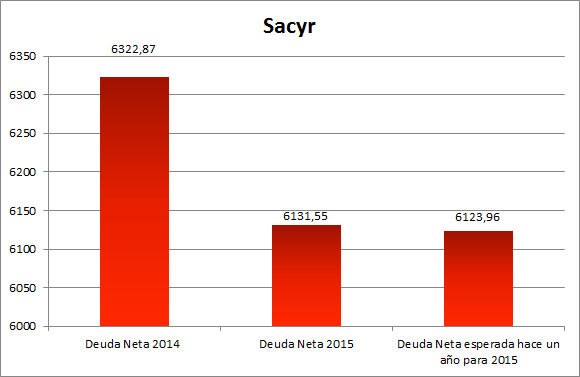

Aunque Sacyr se mantienen en la lista negra de las compañías más apalancadas del Ibex 35, hay que reconocer los exitosos esfuerzos que ha llevado a cabo en los últimos tiempos para aminorar su agujero. Con ello ha logrado reducir su ratio de deuda/Ebitda desde las 16,44x del 2014, a las 14 veces actuales.

Entre los movimientos de Sacyr que han posibilitado esta reducción hay que destacar el recorte de 601 millones tras pasar activos de su filial inmobiliaria Vallehermoso a la Sareb. Además, a principios de este año Sacyr cerró un acuerdo de refinanciación de 2.276 millones de deuda vinculada a su participación del 9% en Repsol. Además, con la reciente venta de Testa a Merlin Properties, los 1.686 millones de deuda de su filial, pasarán a la SOCIMI.

El pulso que ha llevado Sacyr últimamente con su deuda ha sido recompensado en bolsa y, si el año pasado cerraba con una caída del 24%, este año ya sube casi un 30%.

%%%Configure sus alertas de cambio de ciclo sobre SACYR|SCYR%%%

ABERTIS

Pese a que parte de su negocio está expuesto a la construcción, el sector más endeudado de nuestro mercado, el nivel de apalancamiento de Abertis se sitúa en las 3,9 veces. Además, comparado con sus compañeras de índice, la compañía presidida por Salvador Alemany es una de las empresas que más reducirán su endeudamiento este año. Según las previsiones de los expertos, su apalancamiento caerá un 12%, desde 4,49x a 3,9x y su deuda se reducirá en unos 1.100 millones.

Entre los movimientos que están favoreciendo la reducción de su agujero destacan las desinversiones, sobre todo la venta del negocio aeroportuario, y la privatización de su negocio de telecomunicaciones con la OPV de Cellnex.

En el caso de Abertis, su movimiento de ficha en el tema de la deuda no se ha visto reflejado en su cotización, pues este año acumula unas minusvalías del 5%.

.png)

%%%Configure sus alertas de cambio de ciclo sobre ABERTIS|ABE%%%