¿CÓMO ESTÁ EL SECTOR EN EUROPA?

Andrés Jiménez, de Enbolsa.net, advierte que "

estamos ante un sector débil y a punto de confirmar el cambio de tendencia. En el gráfico semanal donde aparece la fuerza como las zonas en rojo pertenece a las zonas débiles y es justo donde el sector tiene un peor comportamiento e incluso son los periodos en los que entra en una tendencia bajista. Lo preocupante en este sector es ver cómo ya tiene una debilidad clara pero además acaba de perforar a la baja el canal alcista en el que estaba inmerso, con todo estos datos encima de la mesa, la probabilidad de entrar en una tendencia bajista es bastante alta. Podemos decir entonces que este sector no es apto para buscar oportunidades de inversión

".

Recordemos que en los últimso años el sector registró fuertes subidas justificadas por "la mejora en el consumo de la economía americana, junto con la estabilidad en los precios de los hidrocarburos, lo que ha afianzado el negocio de las aerolíneas que ha vivido la mejor etapa en bolsa de los últimos 20 años", explica Gisela Turazzini, CEO de Blackbird. Sin embargo, esta experta considera que "la bonanza bursátil exageró las perspectivas emporesariales de los equipos directivos que han sido capaces de estabilizar sus previsiones al ritmo actual de crecimiento de su cifra de negocios y, en este sentido, los profit warning de Lufthansa y de Air France nos explican de que manera el mercado está buscando un ajuste en el precio, para que la cotización refleje con mayor exactitud el ritmo en el crecimiento del beneficio por acción".

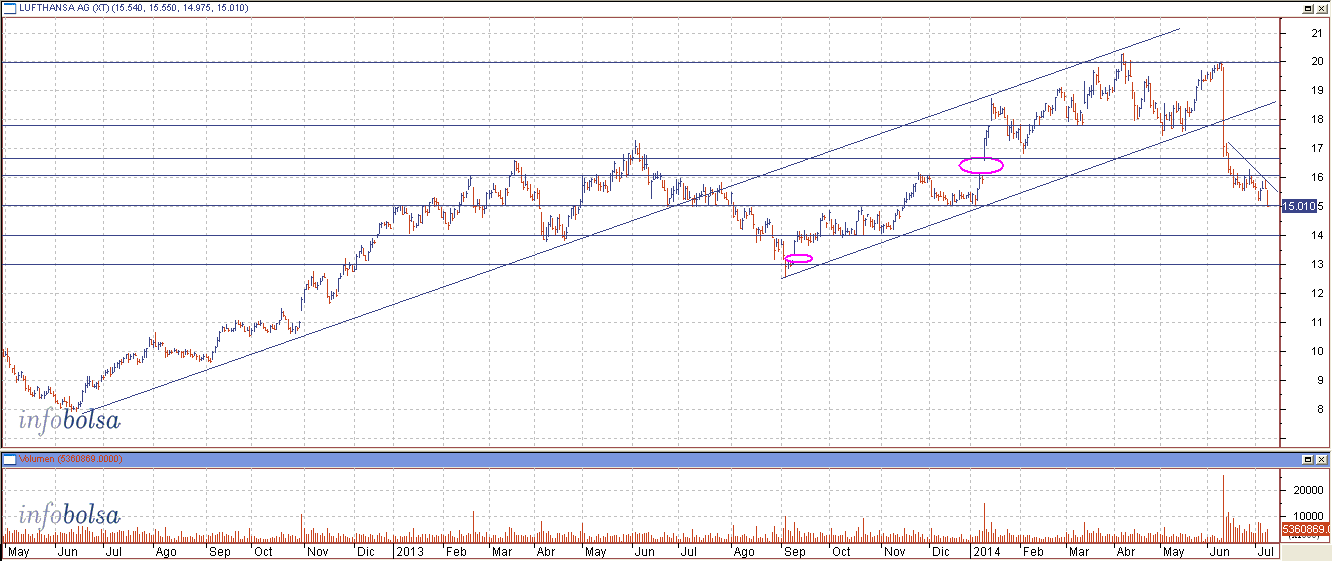

LUFTHANSA

La alemana fue la primera en lanzar un profit warning a mediados de junio. Lufthansa rebajaba sus expectativas de facturación a 1.000 millones de euros para este año, frente a la horquilla entre 1.300 y 1.500 millones de euros que pronosticaba anteriormente. Además, también se adelantaba a reducir las expectativas para el ejercicio 2015, hasta los 2.000 millones. La compañía germana alegaba una caída de ingresos en el transporte de pasajeros y de carga, así como por el efecto de las huelgas y de la depreciación del bolívar.

Técnicamente el anuncio del profit warning dejó a la acción seriamente dañada. De hecho, aquel fatídico 11 de junio, día en el que reconoció no llegar a cumplir expectativas, dibujó una vela bajista de un 17% de rango. Actualmente se ha ido a soportar en los 15 euros pero, de perderlos, podría caer hasta los 14 y luego ir a cerrar el hueco dejado entre los 13,50 y 13 euros.

Por arriba, hasta que no logre recuperar la directriz alcista de medio plazo que parte de los mínimos del pasado mes de septiembre el valor no será neutral. Esto pasa por subir nuevamente hasta los 18 euros.

AIR FRANCE-KLM

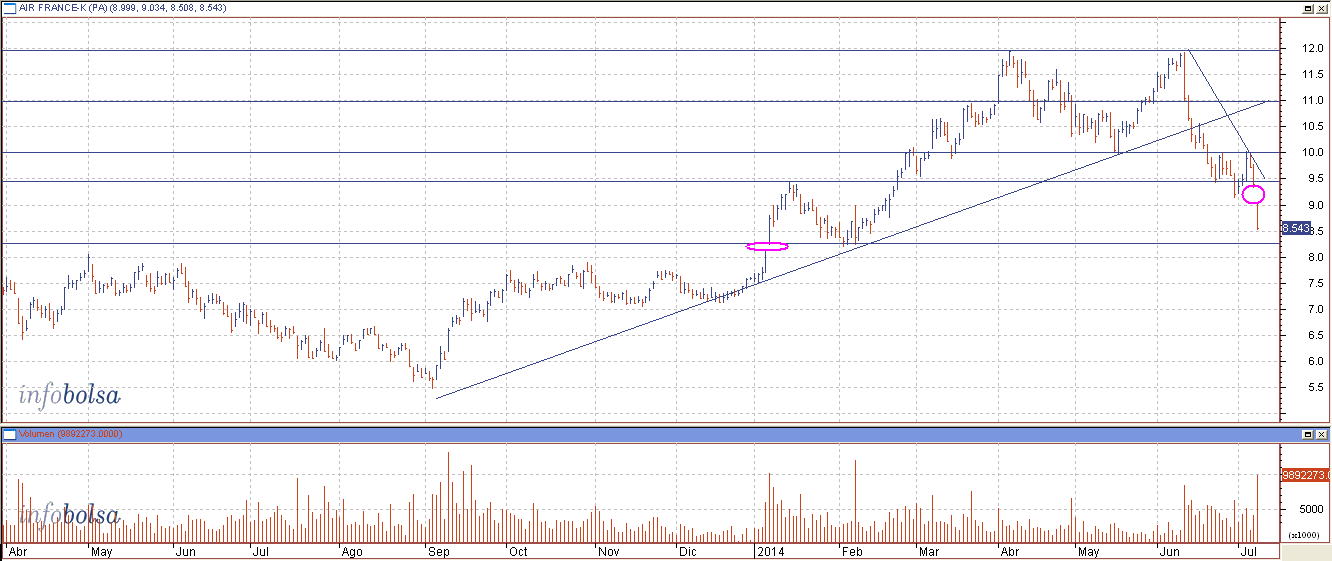

La franco holandesa ha sido la última gran aerolínea europea en sorprender negativamente al mercado recortando sus expectativas de Ebitda a una horquilla entre 2.200 y 2.300 millones, frente a los 2.500 previstos inicialmente. Entre las razones de este deterioro de sus cuentas está la caída del tráfico de viajeros en el Atlántico norte, la debilidad del negocio de carga y la exposición a Venezuela, país que le adeuda 290 millones de dólares.

Técnicamente, la situación de Air France-KLM empeoró desde ayer con el fuerte desplome que sufrió tras el anuncio pero ya desde el mes pasado su gráfico se había complicado, precisamente al calor del del profit warning de Lufthansa el día 11 de junio. El día anterior había marcado máximos anuales en 11,90 euros y, desde ese nivel se vino abajo dibujando una directriz bajista que ahora podría llevarle a apoyarse en los 8,30 euros, donde tiene un hueco sin cerrar.

Para recuperar su tendencia alcista de medio plazo, la aerolínea tendría que rebotar y superar los 11 euros. Con ello, volvería a cotizar por encima de la directriz alcista que parte de los mínimos de septiembre.

IAG

Para confirmar que IAG no repite la historia de profit warnings de sus homólogas, tendremos que esperar al 1 de agosto, día en el que hará públicas sus cuentas del primer semestre. El consenso de mercado espera que IAG reconozca un Ebitda de 1.998 millones de euros, lo que supondría un aumento de más de 500 millones con respecto al cierre de 2013.

A pesar de que la marea roja desatada por Lufhtansa y Air France-KLM ha arrasado también la cotización de IAG simplemente por el miedo, los expertos de Renta 4 siguen apostando por ella por varias razones: “la alianza IAG/American Airlines (AA) proporciona una ventaja competitiva a IAG frente a las otras dos grandes aerolíneas europeas, además, IAG redujo su exposición al negocio de carga –que tiene sobrecapacidad- y su exposición a Venezuela es muy inferior (se calcula que tendría que provisionar unas pérdidas de 75 millones)”. Por todo ello, Iván San Félix, analista de Renta 4, concluye que "el negocio de IAG en las actuales condiciones de mercado es mucho más resistente al momento actual que el de AF-KLM y Lufthansa”. (Ver: IAG, ¿de nuevo en busca de caja?)

Además, Álvaro Blasco, director de ATL Capital, indica que “el encarecimiento del petróleo podría no afectarle mucho porque suele dotarse con reservas de carburante suficientes y porque el problema de Irak parece algo puntual”. De hecho, el precio del petróleo ha experimentado un abaratamiento en la última semana hasta los 103 dólares por barril de crudo Texas.

Técnicamente IAG se dio la vuelta después de marcar máximos históricos en febrero en los 5,55 euros. Desde dicho nivel desarrolla una directriz bajista de corto plazo que sepulta al precio y ha convertido a la acción en una de las pocas que acumula minusvalías técnicas que alcanzan ya el 12%. Además, ayer dejó un importante hueco bajista en la zona de4,50 euros que agrava la situación de largo plazo, ya que la perforación de este nivel supone la pérdida de la directriz alcista de largo plazo que parte de los mínimos de septiembre de 2012. Ahora, su siguiente objetivo bajista son los 4 euros. (Apúntese a nuestas alertas de cambio de ciclo bursátil)

.png)