Este miércoles desfilará por la pasarela de presentación de resultados el único valor del Ibex 35 que aun no ha rendido cuentas, Inditex

. La textil presentará los números de su primer trimestre fiscal (de febrero a abril). El consenso de mercado fija el beneficio neto de la textil en 395,8 millones de euros. Esta cifra supone un deterioro del 9,6% con respecto al mismo periodo del ejercicio anterior (438 millones de euros). Según las cábalas de los expertos de Inversis Banco,

el beneficio por acción de Inditex se situaría en 0,669 euros.

La caída del beneficio estaría afectada por el impacto de las divisas, especialmente por el encarecimiento del euro. Por regiones, Europa supone el 50% de las ventas, mientas que Asia es una quinta parte y América algo más del 14%.

Y, si en los años de mayor crisis internacional Inditex apostó fuerte por la expansión y la apertura de nuevos establecimientos en 5 continentes, ahora que el consumo empieza a repuntar a nivel mundial, la cadena no podía quedarse quieta. Según las previsiones del consenso de mercado, en el primer trimestre fiscal Inditex abrió 52 tiendas, lo que supone un 6,2% más de establecimientos que en el mismo trimestre del año anterior.

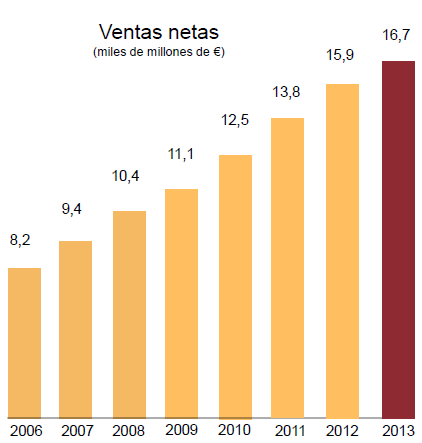

Además, las ventas también habrían crecido proporcionalmente con respecto al inicio de su año fiscal 2013. En concreto, la cifra de negocio habría ascendido a 3.806,1 millones de euros, un 5,9% más.

Fuente: Inditex

Por marcas, Zara continuaría revalidando su puesto de buque insignia de la compañía, aportando el 65,50% de la cifra de negocio del primer trimestre fiscal (2.493 millones de euros), muy por delante de la segunda marca que más habría aportado, Bershka, que supondría el 9,40% de las ventas totales (358 millones).

Previsiones cifra de ventas por marcas 1T fiscal:

| Cifra de ventas (millones euros) | |

| Zara | 2.493 |

| Pull & Bear | 252 |

| Massimo Dutti | 253 |

| Bershka | 358 |

| Stradivarius | 261 |

| Oysho | 70 |

| Zara Home | 91 |

| Uterqüe | 16 |

Además de las superficies abiertas, el gran empuje en los beneficios por ventas viene por la venta online, que le aporta mayores márgenes de beneficios al reducir drásticamente los costes de personal. La venta electrónica ya supone un 5% de la facturación del grupo, de hecho, las 8 cadenas que comprenden el grupo ya venden vía online. En este primer trimestre se han estrenado las plataformas de Zara en Grecia y Rumanía, y en la temporada otoño-invierno también estarán disponibles las ventas electrónicas de la marca en Corea del Sur y México. Sara Carbonell, responsable de fidelización de clientes de CMC Markets, indica que los grandes “pros” que tiene la compañía y que le aportan recorrido a su negocio son “la venta online, la diversificación geográfica de sus ventas y la constante apertura de tiendas por todo el mundo”.

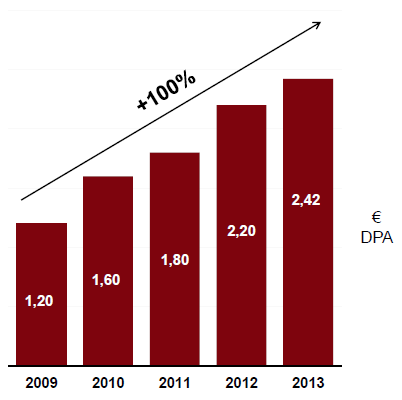

Dividendo en aumento

Inditex decidió elevar el dividendo con cargo a las cuentas de 2013 hasta los 2,42 euros por título. Este aumento de la retribución al accionista responde a su política de progresiva mejora, de hecho, en los últimos 5 años ha doblado la remuneración al inversor. Aun así, la rentabilidad por dividendo está por debajo de la media del Ibex 35, un 2,44%.

Ahora bien, la mayor parte de este dividendo irá a parar a los bolsillos de su fundador, Amancio Ortega, que, como dueño de casi un 60% de la compañía (366 títulos), se embolsará 885,72 millones en efectivo en concepto de dividendo este año.

Evolución dividendo Inditex:

Fuente: Inditex

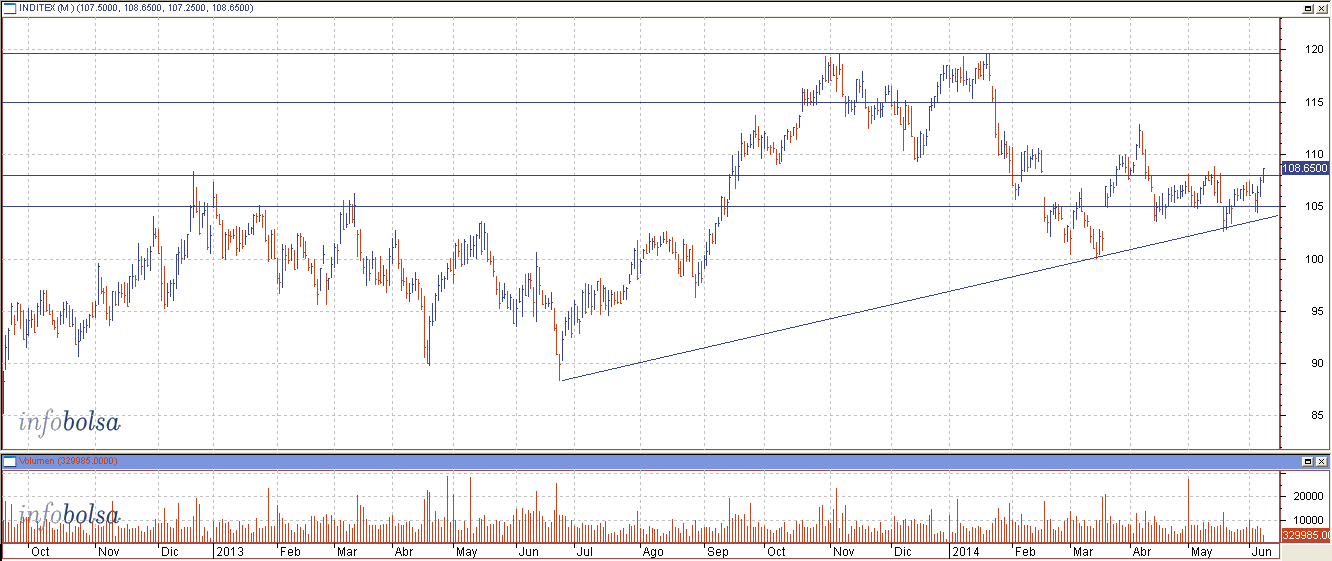

Un año funesto en bolsa

Después de estar años y años subiendo sin parar, Inditex parece haber tropezado este 2014 en bolsa. En lo que va de ejercicio acumula unas minusvalías bursátiles del 9%, lo que le convierte en una de las acciones más bajistas del selectivo. (Ver: Acciona, Sacyr e Inditex: la historia pone a cada uno en su lugar)

Técnicamente Juan Enrique Cadiñanos, private equity manager de Millard Equity, indica que “Inditex se apoya en la directriz alcista que parte de julio de 2013 y vuelve a retornar, dejando un rango entre los 105 y los 120 euros. El volumen de contratación en las últimas sesiones no acompaña los impulsos, lo que hace que tengan poca relevancia. El RSI no refleja tampoco nada claro, pues no se acerca a niveles de sobreventa o sobrecompra, por lo que no esperamos señales importantes por él”.

En el corto plazo estaremos debemos estar atentos “a la posible resistencia en los 115 euros. Por abajo, la clave está en la directriz alcista, con los 103 como zona de soporte y los 108 como resistencia y, de forma secundaria, los 120 euros”.

A pesar del mal desempeño que está teniendo en este año, Álvaro Blasco, director de ATL Capital, afirma que “Inditex es una compañía que sabe adaptarse a los distintos mercados. No pensamos que la acción lo vaya a hacer mejor que el mercado, pero sí en línea. A lo largo de este ejercicio podría subir un 10% más y podríamos encontrar a Inditex en los 110-111 euros”.

Si desea estar informado del cambio de ciclo bursátil de Inditex, apúntese a nuestras alertas AQUÍ.