Aunque es cierto que algunas compañías estadounidenses siguen en su periodo de resultados, cada vez son menos. Y, además, tradicionalmente siempre se ha tenido en cuenta que la temporada comenzaba con Alcoa y terminaba con

Wal-Mart, aunque las fechas no sean exactas. (Ver Alcoa en la cartera de trading

)

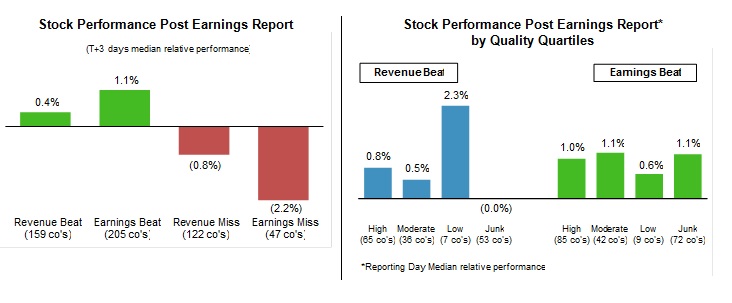

En la nota, el equipo de la firma de inversión afirma “tal y como era de esperar, las firmas que publicaron resultados por encima de las previsiones se han comportado mejor que aquellos cuyas cuentas fueron peores que las cifras que manejaba el consenso”, explican. Sin embargo, hay que resaltar que las empresas que ellos consideran “low quality”, es decir, de menor calidad y batieron a los analistas han sido las que mejor se han comportado tras la publicación trimestral, incluso mejor que esas cotizadas que ellos llaman de “high quality”, es decir, de mayor calidad.

En la siguiente tabla podemos ver las empresas cuyo perfil ya ha quedado retratado tras los resultados. Entre otros, en la lista están compañías como Apple o el Santander Consumer.

Pero ahora, a falta de catalizadores tras los resultados, este departamento ha hecho una lista con esas compañías que podrían experimentar cambios en su cotización a partir de ahora. Ellos afirman que están en un importante punto de inflexión que podría ser positivo, o negativo.

Empresas que podrían estar ante un punto de inflexión positivo

Boston Scientific. La acción podría decantarse por las alzas debido, sobre todo, a una mejora de sus márgenes hasta 2017 debido a la política de reestructuración. Esta mejora podría impulsar el beneficio en próximos trimestres, a pesar de que sus cuentas de los tres primeros meses del año no han sido especialmente robustas.

American Express A los expertos de la firma no les gustó escuchar que el beneficio de la compañía en los próximos años estaría afectado por un aumento en la carga impositiva. Además, los resultados mostraron como el gasto de los usuarios de tarjetas de la compañía había caído en los tres primeros meses del año por el mal tiempo. Sin embargo, tanto los directivos de la empresa como los analistas de Morgan Stanley consideran que en el segundo trimestre el volumen de gasto podría mejorar, por lo que las acciones de la empresa podrían mejorar durante este año.

Veolia

La compañía nórdica que fabrica aerogeneradores publicó unos beneficios en línea con las previsiones, aunque los analistas de la firma consideran que la empresa mantiene intacto su programa de reestructuración y que eso se observa en las cifras de recorte de costes, entre otros aspectos. Además, sus directivos han reiterado sus previsiones de crecimiento y creen que el Ebitda aumentará un 10% este año.

Empresas que podrían estar ante un punto de inflexión negativo

Coach

Los expertos afirman que la historia de Coach se asemeja a “El día de la Marmota” y que en los resultados del pasado trimestre se ha seguido viendo como sus cifras siguen empeorando y que continúa perdiendo cuota de mercado con respecto a sus competidores. Los analistas de Morgan Stanley son muy negativos con respecto a la compañía en los próximos meses y aventuran un empeoramiento de los resultados

IBM. En la firma apuntan que mientras que el 60% de los miembros del S&P 500 que cotizan en el sector de la tecnología de la información publicaron resultados positivos, IBM no lo hizo. Explica que no se han moderado sus ventas y, además, las cuentas en su opinión, siguen mostrando caídas del negocio en los países emergentes. Los expertos creen que a IBM aún le quedan algunos cuantos trimestres más de transición.

Intuitive Surgical. Los expertos creen que la visibilidad en el negocio sigue disminuyendo debido a la subida de los gastos de explotación en un esfuerzo por expandirse a nuevos mercados y la disminución de las ventas. Es más, los expertos señalan que los gastos de explotación en el primer trimestre fueron los más altos en la historia de la compañía y los márgenes brutos se deterioraron 120 puntos básicos con respecto al trimestre anterior.

Teradata advirtió a los inversores que las grandes ofertas en sus 50 principales clientes seguirán bajo presión a lo largo de 2014. De hecho, redujeron sus previsiones de beneficio hasta un rango que va del 3-7%. La compañía se enfrenta a las restricciones del presupuesto de los clientes, las altas tasas de penetración hacen que los analistas de la firma se muestren más cautelosos con respecto a las previsiones del conjunto del ejercicio.

Para recibir alertas cuando estos valores cambien de ciclo bursátil, pinche aquí.