En total, en este último tramo la autoridad monetaria estadounidense ha comprado 85.000 millones de dólares cada mes. Esta política de expansión monetaria –los distintos programas QE-, han provocado varias cosas. Por un lado, que el balance de la FED roce ya los 4 trillones de dólares. Por otro, que esos casi 3 trillones de dólares se hayan infiltrado por las venas del sistema financiero.

Un movimiento de la Reserva Federal que coincidió con uno de los peores momentos de la economía y el sistema financiero en casi 100 años y que llevó a los inversores a buscar inversiones refugio que los ayudaran a ver pasar el temporal.

Parece que luce el sol ahí fuera y que los inversores están muy dispuestos a ir saliendo de estos activos refugio, fundamentalmente los bonos. Lo hemos visto semanalmente durante muchos meses. Los mercados buscan acciones y eso es justo lo que está llevando a los índices a máximos históricos.

De hecho, según los analistas de Morgan Stanley, ha sido la liquidez de los bancos centrales lo que ha llevado al alza los mercados de renta variable y las valoraciones de las empresas.

Y podría seguir siendo así. Se preguntan los expertos de Morgan Stanley si estaremos frente a un periodo que ellos llaman, la “Gran Rotación”.

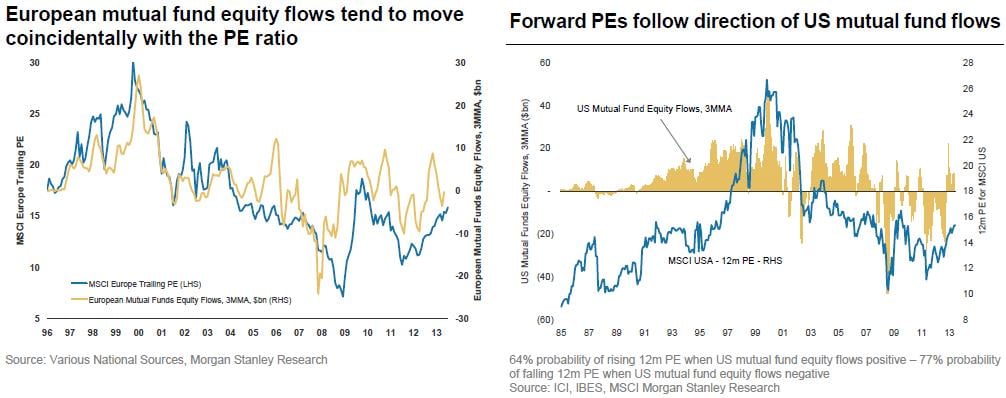

Ellos recuerdan que llevamos ya un periodo alcista de 30 años en el mercado de la renta fija. Un mercado que en los últimos tres meses han sufrido algún tipo de tensiones por la posibilidad del fin del QE. (Ver: fuerte entrada en fondos de renta variable estadounidense)

Los expertos del banco creen que podríamos estar ante un traspaso de fondos desde los bonos a la renta variable, es decir, de aumento del riesgo en sus carteras.

Además de la normalización en la situación económica y financiera, en Morgan Stanley creen que hay más elementos que podrían rotar los flujos de inversión hacia la renta variable.

Por un lado, los inversores minoristas y los llamados (HNW), inversores con un alto patrimonio, comenzaron el pasado enero a ir reduciendo sus posiciones en liquidez –o instrumentos similares- para pasar a opciones más arriesgadas. En principio renta variable y bonos, para ir decantarse posteriormente por la renta variable.

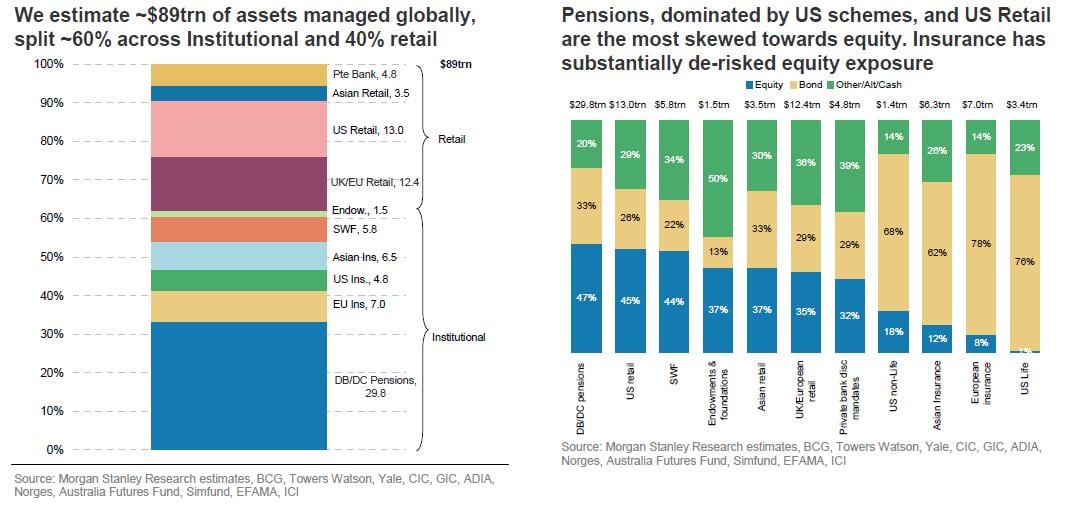

Sin embargo no pasa lo mismo con los inversores institucionales. De hecho, estos grandes fondos de pensiones o aseguradoras podrían limitar el aumento del peso de las acciones en el cómputo global de la industria. Esto sucede porque algunos de estos inversores se ven obligados a invertir más en bonos, sobre todo por razones normativas. Es decir, Solvencia II les ha hecho menos costoso la inversión en renta fija que en renta variable.

Hay que recordar que un 60% del patrimonio total de la industria está en manos de institucionales.

Estos tienen alrededor de un 45% de la renta variable de todo el mercado en sus manos. Lo que es más importante, tienen el 70% de los bonos.

En cualquier caso los institucionales no tendrían por qué desbaratar la rotación hacia la renta variable. En opinión de los analistas de Morgan Stanley podrían mostrarse neutrales.

Esta tendencia es lo que podría evitar la “Gran Rotación” para dejarla en “modesta rotación”.

También podría afectar al curso de esta rotación hacia la renta variable, el envejecimiento de la población. Un inversor de más edad elegirá siempre la seguridad de la renta fija. Según los datos de este banco, en 5 años la generación del baby boom nacidos entre 1945 y 1965 –jubilados o casi-, tendrán el 75% de todos los activos de los minoristas en sus manos.

Otra de las tendencias en el mercado de la gestión de fondos es ya la preferencia de muchos inversores de los ETF.

¿Cómo se puede jugar en bolsa para ganar con esta tendencia?

En esta firma apuestan por comprar acciones de BlackRock para beneficiarse del crecimiento de los ETF’s. En la gestión de fondos apuestan por Blackstone, Apollo, Oaktree, BlackRock, and Schroders.