El negocio no pudo ser más redondo: Iberdrola lanzó la caña al mercado con un cebo que enganchó a quien pensaba que las energías del futuro tendrían color verde y llevarían forma de molinos de viento y agua. La energía del futuro, se gritaba a los cuatro vientos. Pero de un futuro con fecha de caducidad. Tan sólo tres años después Iberdrola decide absorber su filial, con un descuento cercano al 50%. Una OPV con la que captó cerca de 5.000 millones de euros de alrededor de 300.000 inversores minoritarios.

Ahora Iberdrola propone dar 0.5006 acciones de la eléctrica por cada una de su filial de energías renovables. Una oferta que supone valorar cada acción de Iberdrola Renovables por 3.08 euros, que supone una prima del “20.7% sobre la cotización media de los últimos seis meses”, recoge

el informe de la eléctrica sobre la operación “y una prima del 2.7% sobre el ratio de canje de la OPS”. Sin embargo, el precio fijado supone un 42% menos que el precio que se pagó en la OPV, 5.30 euros, en diciembre de 2007.

El dividendo, a favor del canje

Dentro de la propuesta, Iberdrola también se compromete al reparto de un dividendo extraordinario con cargo a la prima de emisión “de al menos el 40% del precio ofrecido por Iberdrola”. Y es precisamente este factor en el que ven la oportunidad los expertos “es una buena adquisición, sobre todo por la rentabilidad por dividendo”, reconoce Álvaro Blasco, director de Atlas Capital. Iberdrola Renovables abonará, con anterioridad a la fusión, un dividendo extraordinario de 1,2 € por título, que será propuesto por el Consejo de Administración de esta sociedad a su Junta General de Accionistas y que Iberrola respaldará. Sin embargo, en caso de que la Junta de Iberdrola Renovables apruebe dicha distribución de dividendo, se modificaría la mencionada ecuación de canje, que quedaría en 0,3027 acciones de Iberdrola por cada uno de los títulos de la filial.

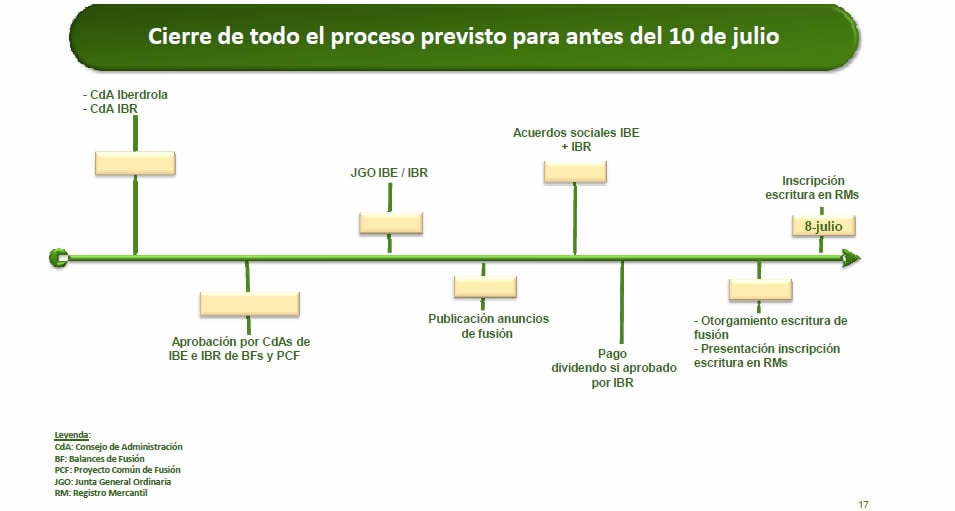

Y ahora llega la cuestión ¿es atractiva o no para los accionistas de Iberdrola Renovables? Aunque los accionistas de la filial no podrán oponerse a la operación, que será decidida por ambas juntas de accionistas (ver calendario operación), siempre podrán decidir si aceptar el canje de acciones o deshacerse de los títulos verdes antes del desenlace de la operación. En esta propuesta los invasores podrían aprovechar la revalorización que ha tenido Renovables desde el anuncio de la oferta. De hecho, varios accionistas de referencia aprovecharon el calentón de los primeros días para vender al considerar escasa la prima pagada: Alicia Koplowitz se deshizo de 480.000 acciones que todavía mantenía en la filial.

Sin embargo, viendo la cotización de la compañía – en los 3.05 euros – a priori la mejor opción parece ser aceptar el canje y evitar vender la compañía con más del 40% de descuento desde los precios de entrada. ¿Resultado? Ser accionista de una empresa más diversificada y de beneficio más predecible sin estar tan sometida a restricciones regulatorias. Jesús Sánchez Quiñones, director general de Renta 4 reconoce que para Iberdrola “es una operación muy buena pero para los accionistas de renovables está aun por determinar”. Mauricio Orrego, responsable de publicaciones técnicas y formación E-learning de la Escuela de Finanzas (A Coruña) reconoce que “los únicos puntos fuertes de esta estrategia pasan por la estabilidad accionarial que busca la actual dirección de Iberdrola a costa de enfrentarse a ACS”. Según este experto es ahí dónde deben mirar los accionistas pues “la entrada en el accionariado de Qatar Holding diluye la influencia de ACS dentro de la eléctrica pero también la del pequeño inversor”.

Iberdrola en bolsa, sólo para hacer trading

Con ello, hay que ver cuáles son las previsiones que manejan los expertos para los títulos de Iberdrola porque, según Roberto Moro, de Apta Negocios “la eléctrica mientras siga por debajo de 6.35 euros sigue siendo bajista y lo que hemos visto en las últimas jornadas no es más que un rebote”. Sólo con precios de cierre por encima de ese nivel cabría pensar en un cambio de escenario”. Miguel Cedillo, de analisistecnico.es reconoce que “el valor tiene una zona de resistencia en los 3 euros, nivel que si supera puede llevarle a los 3.30-3.50 euros”. Este experto advierte de que a corto plazo la eléctrica puede ser una buena compra “ajustando stop loss”.