El fabricante de iPhone ha batido con facilidad las estimaciones del consenso en el primer trimestre del año.

La compañía generó un beneficio por acción de 2,33 dólares por título, muy por encima de la cifra que esperaban los analistas que siguen la acción, que vaticinaban 2,15 dólares. Se trata del cuarto trimestre consecutivo en el que la empresa sorprende al alza.

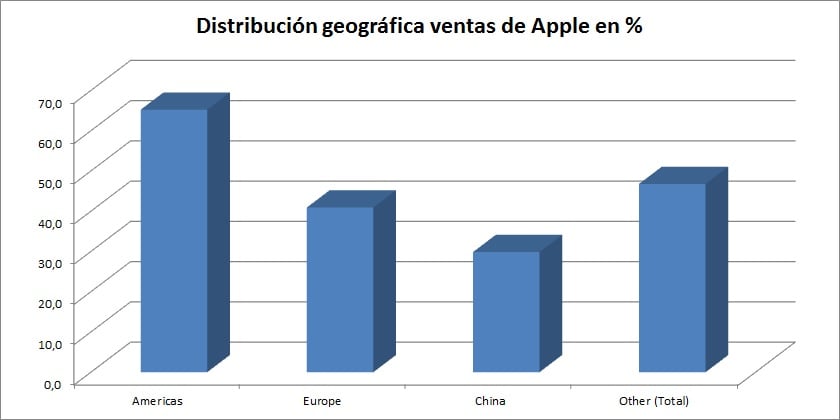

Esta mejora se ha debido, sobre todo, a que en los tres primeros meses del ejercicio ha habido más demanda de iPhones de la que se esperaba, fundamentalmente gracias al tirón de algunos países asiáticos, sobre todo China. Tim Cook dijo en la posterior conference call que las ventas en el mayor mercado del mundo se habían incrementado un 70%. Hay que recordar que Apple y China Mobile firmaron un acuerdo hace algo más de un año y, por lo que parece, ya se notan los efectos.

Después de estos resultados, la empresa ha anunciado –tal y como se esperaba- una mejora del programa de recompra de acciones hasta 140.000 millones de dólares –desde 90.000 millones-. Además, ha aumentado el dividendo trimestral un 11%.

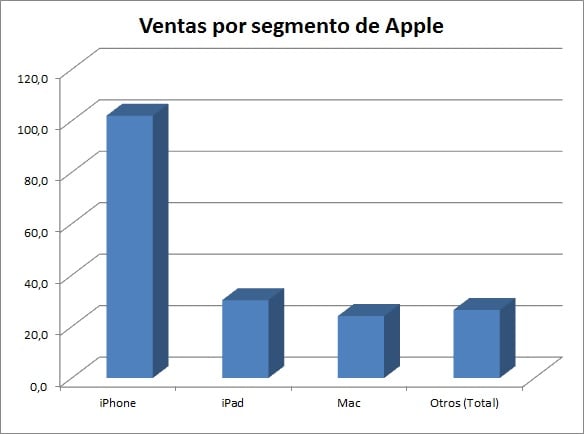

Las cuentas de la empresa también tiene sus puntos negativos, como la desaceleración en las ventas de iPads, en concreto, se produjo una caída de más de un 20% con respecto al año pasado. Con todo, los expertos creen que ese nicho podría compensarse si se confirma la buena acogida del Apple Watch que se comenzó a vender el pasado viernes.

Pero, ¿qué opinan los analistas al respecto?

En conjunto, los expertos se muestran muy satisfechos con las cifras. Citi ha reiterado su recomendación de comprar debido a la fortaleza de iPhone, al igual que ha ocurrido con Deutsche Bank.

Entre las firmas que han elevado el precio objetivo se encuentra Cantor Fitzgerald, que ha elevado la valoración de la compañía hasta 195 dólares, desde los 180 anteriores. Se trata del precio más alto de todo el consenso y valora a Apple en torno a 1,1 billones de dólares. (1,1 trillion estadounidense).

Asegura el analista que el valor “está en medio de un súper ciclo transformado caracterizado por la fortaleza de las ventas de iPhone y unas buenas perspectivas para el reloj inteligente”. Considera este analista que lo importante es que Apple está en una fase innovadora más activa que en ningún otro momento.

También reitera su visión Credit Suisse que mantiene la recomendación de sobreponderar con un precio objetivo de 145 dólares por acción gracias, repiten, a la fortaleza de las ventas de iPhone.

Pero una de las firmas más imaginativas a la hora de valorar las cuentas de la compañía ha sido FBR que afirma que los resultados de Apple parecen una pintura de Picasso. Sus analistas apuestan por sobreponderar con un precio objetivo de 185 dólares por título. Entre otras cosas, a estos analistas les gusta la mejora de los márgenes, que han subido hasta 40,8%.

Entre las firmas más negativas se sitúa Mihuzo, que considera que las previsiones de ventas de smartphones en el segundo trimestre son demasiado conservadoras. El analista mantiene su recomendación de mantener las acciones de la empresa con un precio objetivo de 115 dólares por acción.

Pero el único analista que ha decidido rebajar su recomendación después de estas cuentas ha sido a Raymond James, que ha empeorado su apuesta hasta mantener.

La balanza, no obstante, se inclina hacia el lado positivo porque en total 17 firmas de analistas han actualizado al alza el precio objetivo.

En la actualidad un 70% de las entidades que siguen a Apple apuestan por comprar sus acciones, el 26% recomienda mantener y el 4% restante, vender.

El precio objetivo del consenso está establecido en 144,43 dólares, lo que implicaría un potencial de revalorización de alrededor de un 8%.

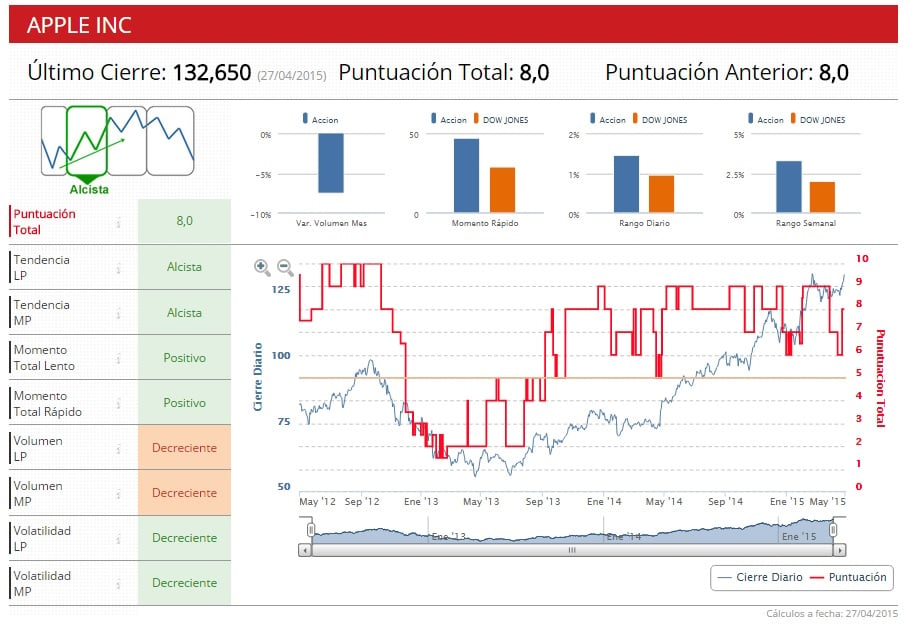

En la actualidad, Apple cotiza en zona de máximos históricos, por encima de los 130 dólares por título, lo que la reafirma como la compañía de mayor capitalización del mundo, con un valor de más de 770.000 millones de dólares. De hecho, en la actualidad vale casi el doble que la segunda, Microsoft.

Los datos, además, indican que la compañía podría seguir subiendo. Por un lado, cotiza a un PER inferior a la de la media del mercado que, en estos momentos, ronda las 14 veces después de subir más de un 20% en lo que va de año.

Por otro, los Indicadores Premium de Estrategias de Inversión le dan a la empresa una puntuación de 8 en una escala que va del 0 al 10. Esto indicaría que está en fase alcista.

QUIZÁ LE INTERESE LEER. Ya es la hora, Apple Watch ya está aquí.