Los inversores deben darle gracias a China porque la incertidumbre de crecimiento internacional y la baja inflación es lo que ha hecho que la FED mantenga los tipos de interés cerca de cero en esta reunión.

Se trata de una decisión que descontaba el mercado. Sólo un miembro del Comité, el presidente de la Reserva Federal de Richmond, Jeffrey M. Lacker ha votado a favor de elevar los tipos de interés.

El comunicado de la autoridad monetaria explicaba que “los recientes sucesos de la economía global pueden afectar de alguna manera a la economía y poner más presión negativa a la inflación a corto plazo”.

Parece que han sido de nuevo los precios los que han hecho que la autoridad monetaria que preside Janet Yellen tome esta decisión, ya que la tasa de paro está en el 5,1%, el porcentaje más bajo desde 2008.

Cárpatos explica que “la FED ha intentado dejarse la puerta abierta a futuras subidas de tipos, pero ha usado la excusa de la inflación. Lo tenía fácil, el IPC está bajísimo (no así la subyacente que está en el +1,8%). Han dicho que subirán tipos cuando se vea claro que la inflación va camino del objetivo del 2% y para eso parece que queda bastante”.

¿Qué va a pasar ahora?

En la posterior rueda de prensa, la presidenta de la Reserva Federal, Janet Yellen, no ha querido dejar claro cuándo subirán los tipos. Cárpatos apunta que “los futuros sobre fondos federales que daban claras posibilidades de subidas de tipos en octubre ahora mismo solo dan el 17% de posibilidades, vamos que no se ve que vaya a haber subidas, pero es que los futuros de diciembre dan el 47% tan solo de posibilidades cuando antes de la reunión se daba casi el 64%.Queda muy claro que el mercado no ve ninguna posibilidad de subida de tipos hasta diciembre, y aun así tampoco lo tiene claro. “

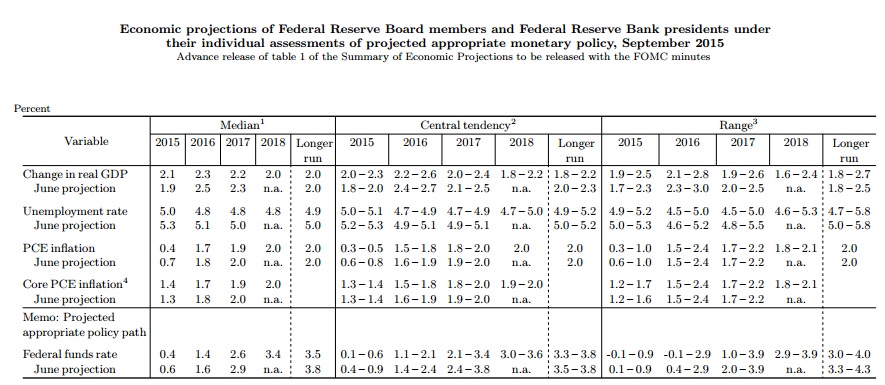

A pesar de todo, en sus previsiones “la FED advierte que el nivel de tipos apropiado a finales de año sería de 0,375%, a finales de 2016 del 1,375%, a finales de 2017 de 2,625%, a finales de 2018 del 3,375%”.

Como explica Cárpatos, en las estimaciones que han dado, “comunican que 13 de los oficiales prefieren subir tipos en 2015, 3 en 2016 y 1 en 2017. En la reunión en lugar de 17 había 15”.

Si se hubieran subido los tipos hubiera sido una decisión histórica, ya que es la primera vez que la autoridad monetaria sube los tipos desde 2006. Además, hubiera sido la primera vez también desde diciembre de 2008 que Estados Unidos no tiene un precio del dinero cercano a cero.

.jpg)

En su rueda de prensa, Janet Yellen ha dejado ver las proyecciones de los miembros del Comité Federal del Mercado Abierto (FOMC) en el que se podía apreciar que sólo 6 de sus 10 miembros creen que los tipos de interés subirán este año.

Con todo, para la presidenta de la autoridad, lo importante no es saber cuándo van a saber, sino subirlos adecuadamente. Algo en lo que coinciden algunos expertos. Como explica Álvaro Sanmartín, economista Jefe y asesor del Alinea Global para MCH IS, “más importante que el cuándo podría la FED empezar a subir los tipos, es el cuánto podría llegar a subirlos a medio plazo. En nuestra opinión, la FED acabará subiendo los tipos hasta niveles considerablemente más elevados de lo que actualmente está descontando el mercado.”

El problema, para algunos analistas, es que si la autoridad monetaria sigue esperando, la subida de tipos podría no ser tan gradual como desean los mercados. Según Hugo Anaya, de JP Morgan, “cuanto más baja sea la tasa de desempleo en la primera subida, más complicado es que se pueda cumplir el escenarios de normalización monetaria muy gradual".

Lo que realmente preocupa a los expertos es cómo va a afectar el encarecimiento del dinero tanto en los mercados, como en la economía real. ¿Estamos en el momento del ciclo adecuado? ¿Qué pasará en los mercados tras la decisión de la FED?

Para los analistas de JP Morgan, el ejemplo más claro en los mercados de una subida más temprana de lo que realmente convenía se produjo en EEUU en 1937. Explican que “el endurecimiento monetario prematuro llevó a la economía a caer otra vez en una dolorosa recesión (si se estaban todavía arrastrando consecuencias de la Gran Depresión). Por el otro lado, tenemos un claro ejemplo de las consecuencias de tardar demasiado en subir tipos en 1966, cuando hicieron falta sucesivas recesiones hasta que se consiguieron bajar las expectativas de inflación. La experiencia de 1966 dio una buena lección sobre los costes que puede tener no reaccionar hasta que la inflación ya se está manifestando”.

Los expertos calculan que será la renta variable la que se vea más afectada una vez se produzca esta subida de tipos, aunque hay otros que piensan que está más que descontado. Con todo, los analistas de Goldman Sachs alertan sobre los costes que esta medida tendrá para las cotizadas con un mayor porcentaje de deuda a tipo variable en su balance. A pesar de todo, la bolsa ha reaccionado tibiamente a la decisión de la Reserva Federal. Goldman: acciones para tener y para evitar cuando la FED suba tipos.

Por otro lado, los efectos también serán evidentes con toda probabilidad sobre la renta fija. De hecho, tras la decisión los bonos americanos llegaron a caer más de un 4%.

QUIZÁ LE INTERESE LEER: ¿Qué pasará en los mercados tras la decisión de la FED?