Es uno de los pesos pesados del Ibex 35 y, quizás por eso, la cotización de Telefónica siempre ha ido de la mano de la que tenía el selectivo español. Sin embargo, en octubre del año pasado ambas cotizaciones dejaron de ir juntas y, mientras el selectivo español decidía atacar niveles superiores, la operadora lo intentaba pero siempre poniendo más distancia. Sin embargo, hay tres motivos por los que la operadora podría comenzar a cerrar ese gap.

Para empezar, el que ha sido su punto fuerte durante años: el dividendo. Dicen los expertos de Banco Sabadell que la operadora podría abonar en los próximos años “0.75 euros en caja. El retorno del dividendo ofrece una rentabilidad atractiva - en 2013 fue del 4.4% ajustado por scipt (pago en acciones- frente al 4.9% de media del sector- después de que en 2012 decidiera suspenderlo por no poder hacer frente a su deuda. Después del reciente pago de 0.4 euros por acción en efectivo en este mes de mayo, el de 2014 – también de 0.75 euros – se hará en especie en su primer pago (0.35 euros) en noviembre y el segundo (0.4 euros) en caja. Una forma de retribución “transitoria” para muchos pero que le hace incrementar su flexibilidad financiera en un entorno de consolidación de mercado y de incremento de nuevas tecnologías”. (Ver: Especial sector telecos)

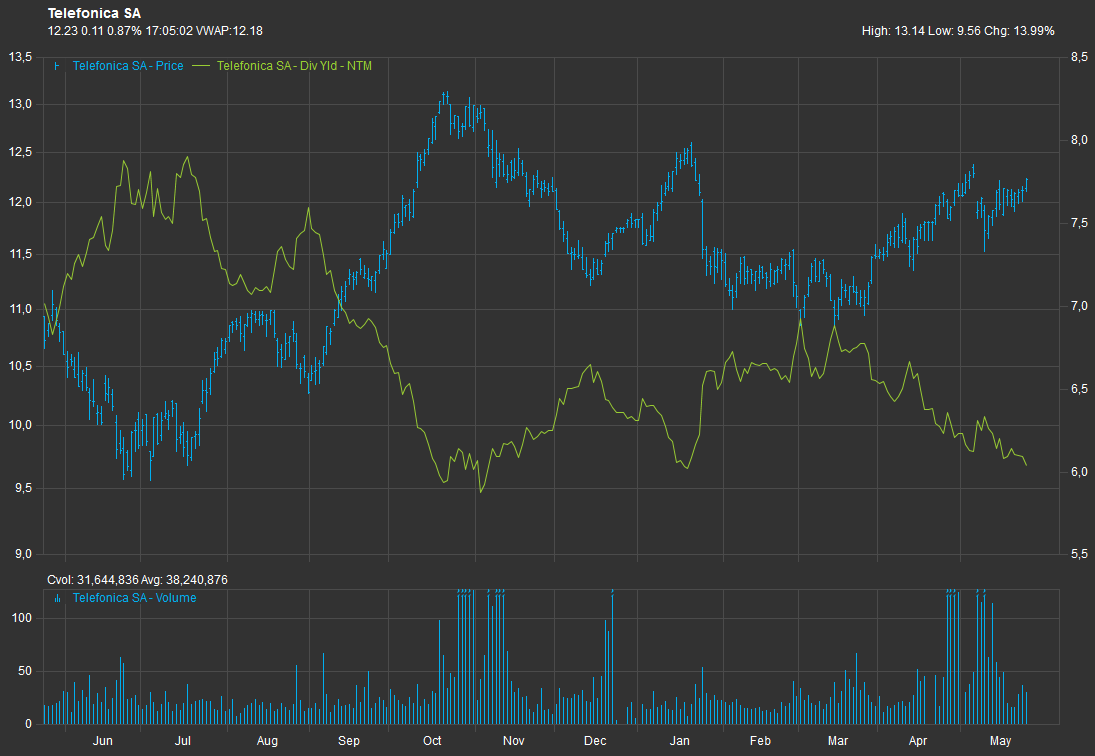

Evolución de la cotización de Telefónica frente al Dividend Yield

Los expertos de Banco Sabadell asumen una aceptación del dividendo en acciones del 62.3% - en línea con la anterior- lo que supondría un ahorro de cerca de 1.000 millones con un incremento de 83 millones de acciones. La dilución sería del 1.8%.

Pero no es el único viento que soplará a favor de la operadora. Hay que tener en cuenta que además de su diversificación geográfica – con Latinoamérica como fuente del 49% de las ventas esperadas para este año, frente al 23.5% de España – cuenta con una capacidad de generación de