Añadir Estrategias de Inversión en Google

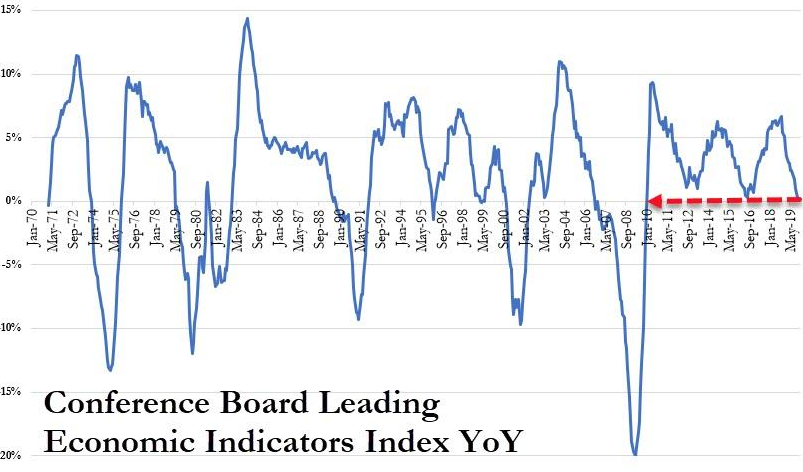

Las fuerzas recesivas están fuertemente arragaidas en la economía de los EEUU y el coronavirus puede agravar la situación.

En el gráfico que recogemos a continuación, podrán observar que el nivel del índice de indicadores adelantados de la economía de los EEUU elaborado por "The Conference Board" ha retrocedido en niveles próximos a los de 2009.

A pesar del estímulo monetario masivo, el crecimiento del PIB de China ya cayó en 2019 al ritmo más bajo de los últimos 29 años, sin la epidemia del coronavirus.

El Partido Comunista de China ha aprovechado la epidemia del coronavirus para justificar la desaceleración de su economía en 2020.

Sin embargo la verdadera causa es otra.

Según ha informado Reuters, muchas regiones y municipios ya habían reducido sus objetivos de crecimiento para 2020 respecto al año anterior antes de que se conociera la epidemia del coronavirus de Wuhan.

Es probable que la tasa de crecimiento chino en 2019 se haya estancado claramente por debajo del 6%, y probablemente estará más cerca del 5% que del 6%.

En artículos anteriores dejamos constancia de que State Grid, la empresa de servicios públicos más grande de China, ya había advertido de que esperaba que la tasa de crecimiento económico de China se situara en torno al 4% durante los próximos cuatro años.

El estímulo monetario tan sólo ha servido para estabilizar la marcha de la economía en torno a una tasa de crecimiento cercana al 4%.

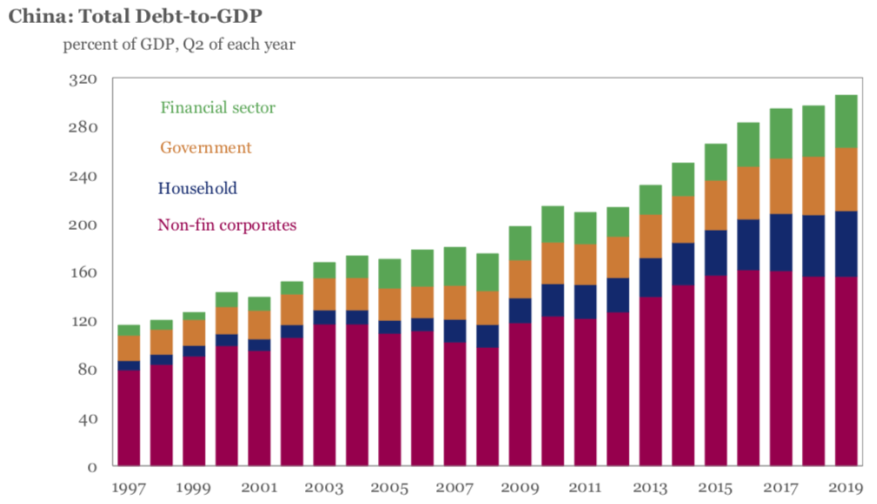

Las autoridades económicas chinas han estimulado el crecimiento del endeudamiento hasta alcanzar el 304% del PIB. Y esta es la causa última que está frenando el crecimiento económico.

Tal y como podemos ver en el gráfico, el impulso crediticio chino se encuentra estancado.

Es tan elevado volumen de deuda acumulado, que resulta dificil impulsar la concesión de nuevos créditos con los que estimular el crecimiento económico.

El S&P 500 abrió la sesión de hoy por debajo del primer soporte situado en torno a 3.315, pero, tras caer hasta 3.304, rebotó y retrocedió el 0,618 del tramo a la baja desplegado desde el 3.340 hasta el 3.304.

Vamos a considerar como escenario más probable que haya iniciado el desarrollo de una fase correctiva.

Y mientras el S&P 500 se mantenga por debajo de 3.330, consideraremos como escenario más probable a corto plazo una vuelta a la zona de sorpote de los 3.300-3.280.

La perforación del 3.280 aceleraría las presiones bajistas. Mientras se mantenga por encima, consideraremos que lo más probable es que se mueva lateralmente dentro de una tendencia alcista.

El NASDAQ 100 también se paró y desplegó un movimiento lateralal igual que el S&P 500 pero algo más estrecho. La zona de soporte se encuentra en torno a 9.145. La perforación de este nivel aceleraría las órdenes de venta.

En mi opinión, esa es la clave. Si el NASDAQ perforase el 9.145 muy probablemente se iniciaría unafase correctiva más profunda.

El DAX Xetra se adelantó al S&P 500.

Tal y como podemos ver en el gráfico horario del DAX Xetra que recogemos a continuación, el miércoles se produjo una escapada falsa al alza.

Si tenemos en cuenta el precio de cierre de esa sesión, podemos observar que se dibujó una figura de velas japonesas que suele anticipar la formación de un techo a corto plazo, un marubozu.

En la sesión de hoy hemos visto como el DAX Xetra cerró justo por encima del soporte de la zona 13.400. Es un soporte significativo cuya perforación abriría el camino hacia la zona de los 13.000 puntos.

El movimiento del IBEX 35 se encuentra atrapado dentro de un rectángulo, cuya recta superior pasa por el 9.710 y la inferior por 9.410

La perforación del 9.410 aceleraría la presión de las ventas.