Añadir Estrategias de Inversión en Google

BBVA, uno de los bancos más importantes del IBEX 35, presidido por Carlos Torres tiene al final del primer trimestre de 2020 un ROE (Return on Equity) o rentabilidad financiera del 2,4% frente al 10% del mismo periodo de 2019. El ROE representa la rentabilidad financiera es un indicador que mide el rendimiento del capital.

Es escalofriante si se tiene en cuenta que en los últimos diez años el valor más bajo del indicador ROE había sido 5,5%, registrado en marzo de 2014. Según datos de la CNMV, BBVA no había tenido un cierre del primer trimestre del año con rentabilidades tan bajas.

La banca española, lleva años lidiando con políticas de tipos de interés próximos a cero e incluso negativos. El Banco Central Europeo ha sumado en los últimos meses los impactos de la crisis provocada por la pandemia del coronavirus a su lista de problemas. En este entorno, en el que hacer negocio es cada vez más difícil, la eficiencia gana peso como una de las claves para los inversores y analistas del sector.

El ratio de eficiencia de BBVA se situó en el 51,6% en el primer trimestre, pero hay muchos analistas que consideran que si se pierde el 50% el banco no es lo bastante eficiente.

HSBC ha revisado las previsiones que habitualmente hace sobre sobre la banca española y tanto BBVA como Banco Santander, ya no mantienen la calificación de compra, a pesa de seguir siendo considerados de momento como valores a mantener en cartera.

La debilidad de los bancos invita a pensar que o las cosas cambian de manera inmediata o el sector bancario español sufrirá aún más.

Análisis técnico de BBVA

El banco el 16 de marzo dejó un mínimo en 2,423 €, muy cerca del soporte en 2,396€, valor que no había tocado desde 2009 y previamente en 1997. Lleva 9 semanas defendiendo el soporte, si lo pierde la caída podría acelerarse, siendo el próximo soporte 2 €, lo que dejó atrás en enero de 1997. Los osciladores han salido de sobreventa, pero únicamente por las pequeñas correcciones sucedidas en las últimas semanas.

La situación técnica del valor es preocupante.

Gráfico de BBVA G1S

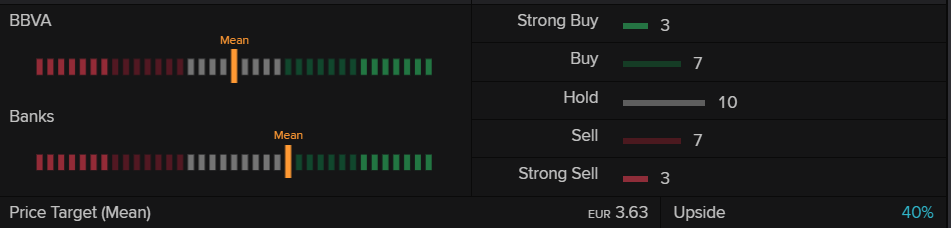

Recomendaciones de los analistas de Reuters

Los analistas de Reuters confian en BBVA manteniendo de media una calificación de mantener en cartera.

Fuente Reuters

Credit Default Swap

Con el crash, los CDS subieron mucho tal como ha sucedido en una buena parte de los activos en todo el mundo. Actualmente, los CDS de BBVA parece que han comenzado a estabilizarse, incluso empiezan a mostrar una tendencia a la baja aunque aún registra un valor muy elevado. Esto significa que podría estar disminuyendo la percepción del riesgo en la compañía ya que indican el coste de asegurar su deuda.

Fuente Reuters

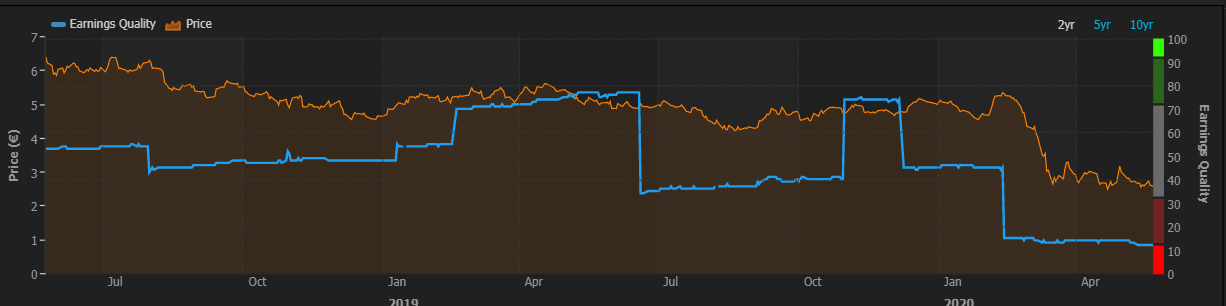

Earning quality

Un gráfico muy ilustrativo sobre BBVA es el que recoge los “Earning Quality” que representan la calidad de los beneficios que genera una compañía a partir de un incremento en las ventas y del control de costes. Realmente la interpretación de estos datos en el valor es realmente preocupante.

Fuente Reuters

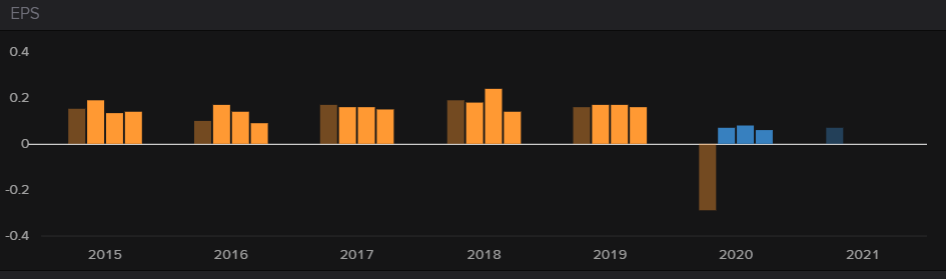

Estimaciones de crecimiento

El gráfico es desolador, muestra un crecimiento a partir del segundo trimestre que es prácticamente inapreciable y comparado con años anteriores, refleja una caída muy grave.

Fuente Reuters

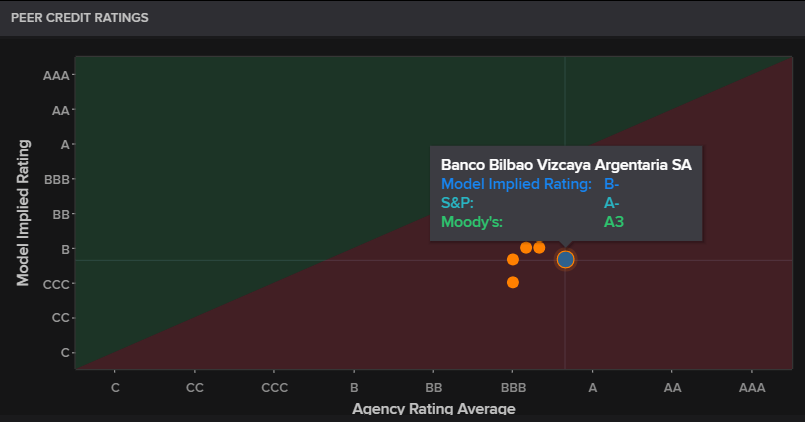

Rating de BBVA

La calificación crediticia establece la capacidad de una entidad para pagar su deuda y el riesgo que conlleva invertir en la compañía. Los inversores se fijan en la calificación de riesgo para evaluar la posibilidad de impago por parte de la entidad emisora de deuda.

Aunque Standard & Poor's y Moodys tienen formas diferentes de calificar, ambas califican BBVA como un valor con buena calidad crediticia.

Fuente Reuters

Importancia de los tipos en negativo para los bancos

En estos momentos es importante considerar también las dotaciones que los bancos, durante el primer trimestre de 2020 han tenido que hacer para para afrontar el impacto del coronavirus en sus resultados y que han debilitado una rentabilidad que ya de por sí era baja.

Hay que tener en cuenta que las tasas de interés negativas cambian los principios de las finanzas al hacer que los inversores paguen por mantener el dinero en el banco en lugar de ganar intereses sobre él.

El BCE redujo su tasa de depósito a un mínimo histórico de -0,5%. Eso llevó a algunos bancos a advertir que comenzarían a transferir estos costes a los clientes, a pesar de que el banco central otorgó al sector una exención de las tasas negativas a una parte de sus depósitos para evitar que este coste lo terminara asumiendo el inversor particular.

Si bien los economistas del BCE reconocieron que las tasas negativas han reducido los márgenes de crédito tradicionales que generan los bancos al ganar más en préstamos de lo que pagan a los depositantes y tenedores de bonos, dijeron que había tantos efectos positivos para compensar esto.

Entre los beneficios el BCE dijo que los bancos habían recibido de las tasas negativas, destacaban que autorizaron a los bancos a tener un menor nivel de provisiones para préstamos y costes de financiación más baratos y un mayor crecimiento.

Siga la actualidad de los mercados en La Bolsa Hoy