Añadir Estrategias de Inversión en Google

BBVA es una compra para Jefferies que eleva su precio objetivo hasta los 21 euros por acción, lo que supone proyectar una mejora en el recorrido del valor de hasta un 16% desde su cierre de ayer mismo.

Desde la firma americana destacan que, tras el tercer trimestre, incrementan sus previsiones de beneficios para 2026/27 en un 5% gracias a mejores ingresos, principalmente en España y México, y vemos a BBVA encaminado a cumplir los objetivos a medio plazo anunciados en el primer semestre de 2025.

Además prevén un 4% más de beneficios conservadores para 2027. Creemos que BBVA anunciará un programa de recompra de acciones por valor de 6.000 millones de euros antes de los resultados del ejercicio 2025 (sujeto a la aprobación regulatoria del BCE), adelantándose considerablemente a las expectativas conservadoras.

Y ahí, básicamente está el quiz de la cuestión de esa mejora, junto con la sólida recuperación de Turquía que, para Jefferies, en el caso de su mayor activo, Garanti, sigue ofreciendo ciertas opciones a BBVA.

Respecto a la recompra de acciones, entienden desde la firma que, además de un dividendo final de 57 céntimos, esperan que "BBVA anuncie una recompra de acciones por valor de 6.000 millones de euros con los resultados del ejercicio 2025 (o antes, dependiendo de cuándo reciba la aprobación del BCE), a medida que la compañía normaliza su ratio CET1 al 12,2%, desde el 13,4% registrado en el tercer trimestre de 2025"

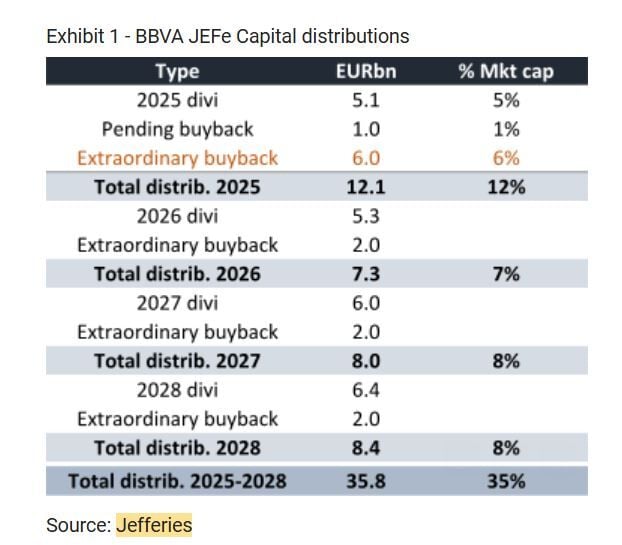

Y señalan que "Consideramos esto como una medida para recuperar el tiempo perdido en cuanto a la devolución de capital, dado que BBVA no pudo realizar distribuciones extraordinarias durante el intento de adquisición de Sabadell. Esto elevaría el total de distribuciones del ejercicio 2025 a aproximadamente 12.000 millones de euros (aproximadamente 5.000 millones de euros en dividendos + 1.000 millones de euros en recompra pendiente + 6.000 millones de euros en recompra extraordinaria anunciada), lo que representa algo menos del 12% de la capitalización bursátil"

Destacan que "A partir de 2026, prevemos dividendos de entre 5.300 y 6.400 millones de euros hasta 2028, y una frecuencia de recompras de acciones de 2.000 millones de euros anuales (una rentabilidad total del capital del 8-9% anual)"

Y aunque también ven riesgos a la baja sobre BBVA, consideran que son razonables. "Reconocemos que existe el riesgo de que la recuperación en Turquía y Sudamérica (Argentina) se posponga una vez más. Sin embargo, según nuestras cifras, solo 1.250 millones de euros de beneficios adicionales en 2028 con respecto a 2024, o aproximadamente el 9% de los beneficios totales del Grupo en 2028, provienen de estos dos países en conjunto".