Consultorio de bolsa

Por:

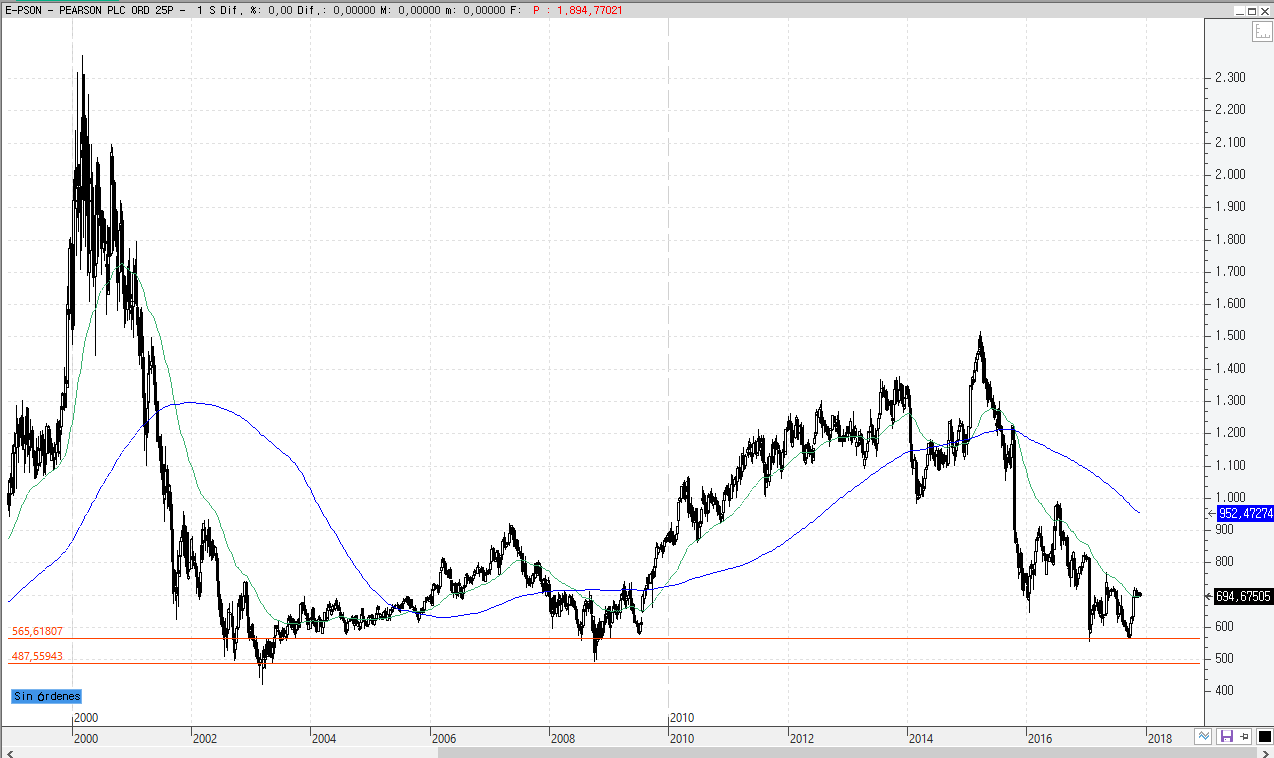

CARLOS : Me gustaria conocer su opinion sobre PEARSON cotiza en Londres compradas a 8,1698 libras con perdidas del 15 / 17 % que pespectivas tiene el valor se debe vender o se puede mantener y por favor un STOP muchas gracias por ayudar a los pequeños accionistas.-

El principal problema de Pearson PLC, compañía editorial y de servicios educativos británica, estos últismo años ha sido su alto endeudamiento, de hecho estas últimas jornadas hemos conocido que ha vendido parte de su negocio, para continuar con su objetivo de reducir sus costes anuales en 300 millones de libras esterlinas (354 millones de euros) hasta 2019. A lo largo de este mismo año se conocieron otras desinversiones de la compañía con el mismo objetivo.

Consideramos que las caídas acumuladas, aunque quizá exageradas, están justificadas debido al crecimiento del sector y las malas inversiones que hicieron con sus empresas participadas. De momento hasta que no logre reducir aún más su deuda el escenario quizá a corto plazo no sea halagüeño, pero con unas perspectivas de largo plazo (años vista) los precios en los que está cotizando son similares a los de 2002 y 2009 (crisis previas) deberían actuar como soporte y desde estos niveles no nos sorprendería ver revalorizaciones, pero insisto en que sería a años vista.

- Importante actualización de la Cartera Tendencial

- Materias primas y divisas. El Gas Natural apoya en soportes importantes

- Análisis de las compañias españolas del sector Tecnología y Telecomunicaciones

Últimas Noticias

HBX Group inicia programa de recompra de acciones y sube un 4% en bolsa

¿Se acaba la fiesta tecnológica? La IA obliga a los inversores a cambiar de estrategia y mirar estos valores

CaixaBank ejecuta ya el 45,58% de su programa de recompra de acciones

Orange y Libelium desarrollan el proyecto M4M para impulsar una movilidad más eficiente y sostenible en las ciudades

Un valor del Ibex 35 que se queda (casi) sin potencial tras un buen comienzo de año