Añadir Estrategias de Inversión en Google

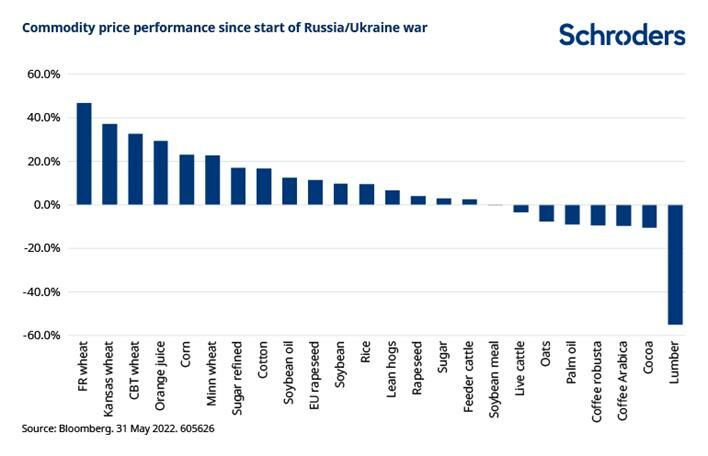

La evolución de los precios de algunas materias primas agrícolas ha sido espectacular desde que Rusia invadió Ucrania a finales de febrero. El siguiente gráfico muestra cómo han subido los precios, especialmente el trigo. Además, creemos que estos precios se mantendrán en torno a estos niveles altos en el futuro inmediato.

La demanda seguirá siendo elevada, mientras que la oferta continuará limitada este año y el próximo. Esta escasez de oferta y demanda puede incluso empeorar en 2023 y más allá. Esto se debe a que las imprevisibles pautas meteorológicas aumentan la incertidumbre de la oferta, junto con la posibilidad de que continúe la interrupción de la producción en Ucrania.

Mientras tanto, es probable que los cultivos se produzcan con niveles más bajos de fertilizantes, tras las importantes subidas de precios y la interrupción del suministro en los mercados de fertilizantes como consecuencia de la guerra.

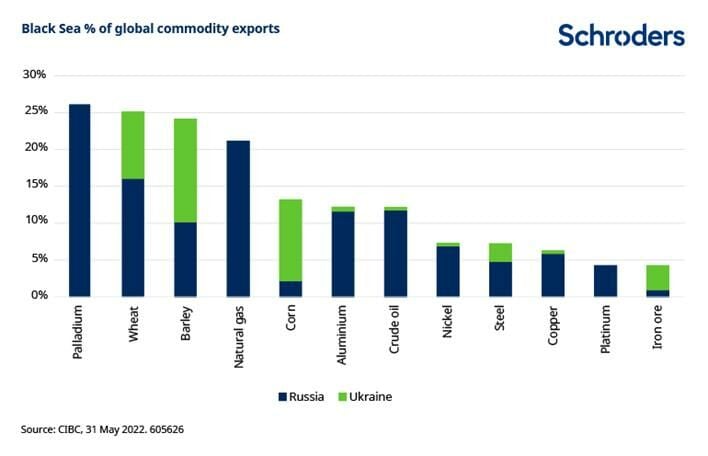

Ucrania y Rusia son importantes exportadores de materias primas

La razón de las subidas de precios queda clara si tenemos en cuenta la importancia de Ucrania y Rusia como exportadores de alimentos y otras materias primas. El aceite de girasol y los cereales (maíz, trigo y cebada) han sido los más afectados en el aspecto agrícola. La potasa (40% de las exportaciones mundiales si se incluye a Bielorrusia) ha sido la más afectada por el lado de los fertilizantes.

La interrupción del suministro a largo plazo para Ucrania aún no está clara. Sin embargo, en muchas de las regiones agrícolas más importantes se han producido intensos combates, las tierras de cultivo han sido asoladas por minas terrestres a gran escala y se ha destruido la maquinaria agrícola.

La interrupción de las exportaciones de materias primas de Ucrania y Rusia tendrá también repercusiones en los precios de otras commodities. Los precios del aceite de palma parece que van a subir, ya que se utiliza cada vez más como sustituto del aceite de girasol, por ejemplo.

Además, el aumento de los precios en una amplia gama de materias primas también reduce el incentivo para que los agricultores de otras zonas se dediquen al trigo, lo que resolvería algunas de las limitaciones de la oferta, ya que pueden obtener precios razonables para otros cultivos de todos modos.

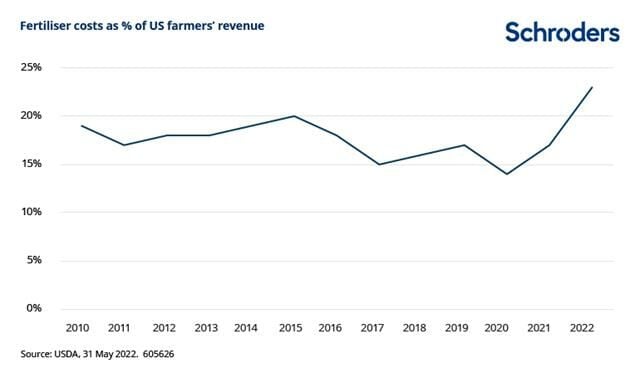

La interrupción del suministro de fertilizantes podría reducir el rendimiento de los cultivos

Otra limitación de la capacidad de otras regiones para suplir las carencias de los proyectos es la interrupción de productos como los fertilizantes. El peso del coste de los fertilizantes para los agricultores estadounidenses ha aumentado del 14% de los ingresos en 2020 a cerca del 23% en 2022. Esto ya está provocando cambios en el comportamiento de las plantaciones. Por ejemplo, los agricultores estadounidenses están planeando plantar niveles récord de soja (que requiere relativamente menos fertilizante) y menos trigo de primavera y maíz, según la última encuesta del USDA (Departamento de Agricultura de EE.UU.).

Recientemente ha habido señales de destrucción de la demanda de fertilizantes. Los agricultores han evitado comprar fertilizantes en la medida de lo posible, con la esperanza de que los precios vuelvan a bajar a lo largo del año. Esto ha resultado ser una profecía bastante autocumplida, con los precios estadounidenses un 35% por debajo de su máximo de marzo.

En el caso del trigo, la aplicación de fertilizantes se lleva a cabo al comienzo de la temporada, con un pico de aplicación entre finales de junio y mediados de agosto. Por tanto, en las próximas semanas habrá que ver en qué medida se destruye la demanda, en lugar de aplazarla.

Varios países limitan las exportaciones de alimentos

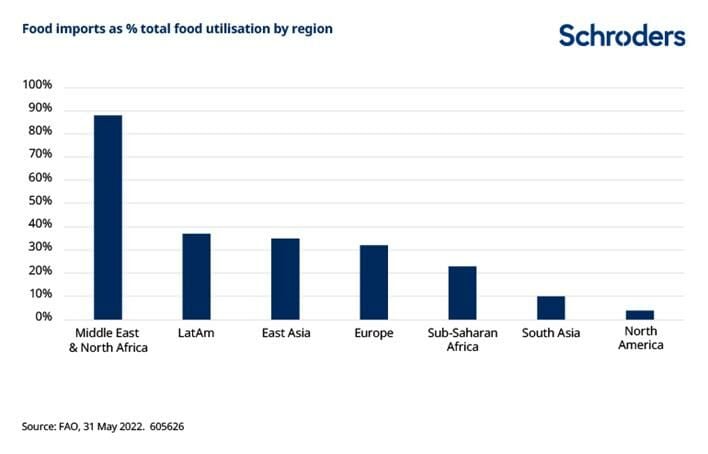

Dada la interrupción de las exportaciones de cultivos y fertilizantes, no es de extrañar que varios países estén tomando medidas para proteger su suministro de alimentos. Actualmente, alrededor del 17% del mercado mundial de alimentos está sometido a restricciones alimentarias.

La dependencia de las importaciones de alimentos varía, pero llega al 100% en algunos países de la región MENA (Oriente Medio y Norte de África).

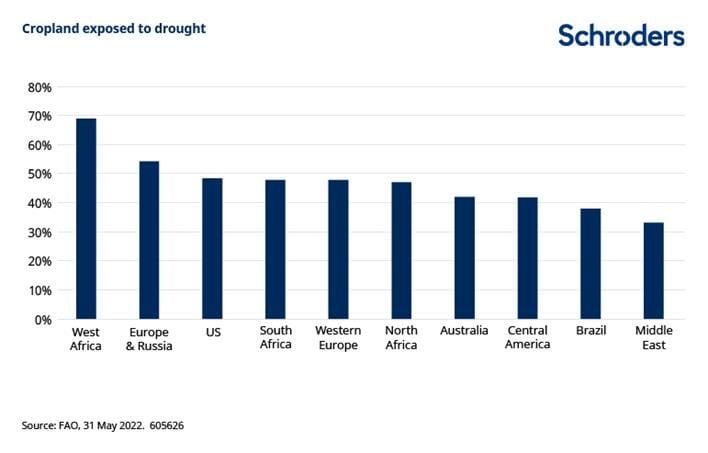

A medida que el mercado se estrecha, la oferta depende más de los productores marginales, es decir, de los que producen una cantidad relativamente pequeña. Esto aumenta el riesgo de volatilidad de los precios de los alimentos debido a fenómenos meteorológicos extremos. Podemos ver que África Occidental está particularmente en riesgo, con el 70% de las tierras de cultivo expuestas a la sequía.

La escasez de alimentos podría poner en peligro la transición a los biocombustibles

Además de las restricciones a las exportaciones, otra respuesta a la escasez de los mercados de materias primas agrícolas podría ser la modificación de los flujos y el uso al que se destinan esos alimentos. Alrededor del 20% del trigo mundial se destina a la alimentación animal, por lo que es posible que se introduzcan sustitutos para tratar de preservar el trigo para el consumo humano.

Los biocombustibles son otro ámbito que puede verse afectado, ya que utilizan alrededor del 10% del trigo mundial. Las empresas de biocombustibles de primera generación (es decir, las que utilizan alimentos comestibles en lugar de residuos) pueden sentir cierta presión política si los gobiernos suspenden o revocan las subvenciones. Las limitaciones de suministro y los daños reputacionales son otros riesgos.

Recientemente hemos asistido a un debate entre los países del G7 para posponer la transición a los combustibles con el fin de intentar paliar la escasez de alimentos. Los mandatos exigen que los biocombustibles se mezclen con la gasolina y el gasóleo ordinarios para reducir las emisiones. Si se promulga un aplazamiento, será muy difícil para países como Alemania cumplir sus compromisos de carbono en torno al transporte. El hecho de que se esté considerando esta posibilidad muestra la magnitud del dilema inflacionario en el que se encuentran los responsables políticos.

La seguridad alimentaria es una preocupación a largo plazo

La crisis de Ucrania ha puesto de relieve la seguridad alimentaria. Además, la narrativa a largo plazo en torno al suministro de alimentos está cambiando.

El crecimiento de la población conllevará que la producción mundial de alimentos y agua deba aumentar un 70% para 2050 respecto a los niveles de 2010. El clima y otros factores medioambientales más amplios implican que la intensidad del uso de recursos debe reducirse en aproximadamente dos tercios al mismo tiempo.

A corto plazo, es probable que la seguridad alimentaria sea la prioridad de los gobiernos. El aumento de los precios de los fertilizantes, la escasez de equipos agrícolas y la interrupción de las cadenas de valor de productos como los plaguicidas, implican que los rendimientos mundiales de todo el complejo de productos agrícolas podrían disminuir tanto este año como el próximo.

De cara al futuro, el sistema debe ser más sostenible, o estará sujeto a efectos negativos cada vez más perjudiciales, como el clima extremo y la degradación de los ecosistemas. Incluso en un escenario en el que se logre limitar el calentamiento global a 2 grados, se prevé que el rendimiento del trigo y del maíz disminuya un 14% y un 12% respectivamente.

Todo esto dibuja un panorama de precios agrícolas elevados en un futuro previsible.