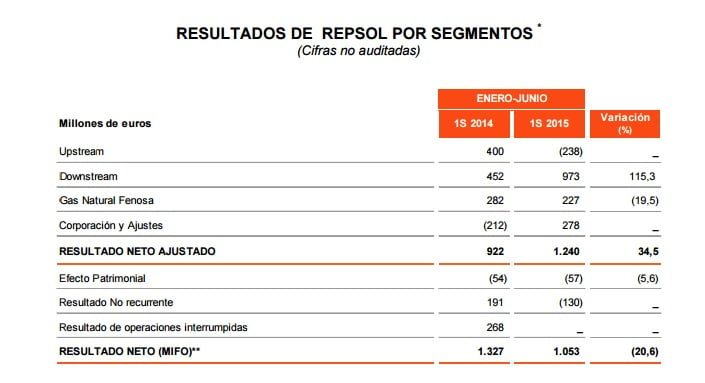

Repsol ha alcanzado un acuerdo con el grupo inversor Ardian para la venta del 10% del capital que mantenía en la Compañía Logística de Hidrocarburos (CLH) por 325 millones de euros.

La operación forma parte del programa de optimización del portafolio de Repsol mediante ventas selectivas de activos no estratégicos iniciado tras la adquisición de Talisman, en la que Repsol consiguió un importante aumento en la producción y la cantidad y calidad de sus activos.

La venta de CLH supondrá para Repsol una plusvalía de 300 millones de euros. La compañía ha realizado un minucioso proceso de análisis para seleccionar esta oferta, a través del cual ha contactado con cerca de 150 inversores potenciales, entre los que ha generado un gran interés que se ha materializado en la recepción de ofertas y un alto nivel de competición, según explica en la nota de prensa enviada a la CNMV. Tras esta operación, en la que BBVA ha actuado como asesor exclusivo de Repsol, el grupo inversor Ardian alcanza el 25% del capital de CLH. (Vea todas las noticias sobre Repsol).

El consejo de administración de CLH se reunirá el próximo 29 de septiembre para abordar, entre otros asuntos, la revisión del precio de la oferta de exclusión de acciones que se encuentran actualmente en tramitación, teniendo en cuenta la venta por parte de Repsol del 10% que mantenía en la compañía. El precio de la oferta estará en todo caso sujeto a la pertinente autorización de la Comisión Nacional del Mercado de Valores (CNMV), según ha informado CLH.

Por su parte, Repsol presentará su Plan Estratégico el próximo 15 de octubre con objetivo a cuatro años. Un nuevo plan que abarcará el período 2016-2019 y que estará enfocado en la ingración de Talisman, cuya compra por 8.300 millones cerró el pasado mes de mayo. (Ver: Las tres amenazas que Repsol deberá tener en cuenta en su próximo Plan Estratégico).

Esta venta cierra los rumores que corrían esta semana sobre la venta que podría hacer la compañía del 30% en Gas Natural con el objetivo de reforzar su balance y contrarrestar los efectos de os bajos precios del crudo. Según informaba Bloomberg, la petrolera estaría analizando con sus asesores distintas alternativas, entre las que figuran la venta parcial o total de ese 30%, cuyo valor a precios de mercado rondaría los 5.200 millones de euros, que podría llevar a cabo este mismo año. Algo que la compañía ha negado rotundamente.

La compañía se deja más del 40% en lo que va de año al calor del desplome que ha sufrido el precio de las materias primas. (Ver: Repsol, en busca de un suelo que no le concede el mercado) De hecho, un precio de crudo por debjao de los 50 dólares compromete la viabilidad de Talisman que, tal y como informó el propio presidente de Repsol, sería rentable a partir de los 85 dólares por barril, con lo que tendria que subir un 53%.

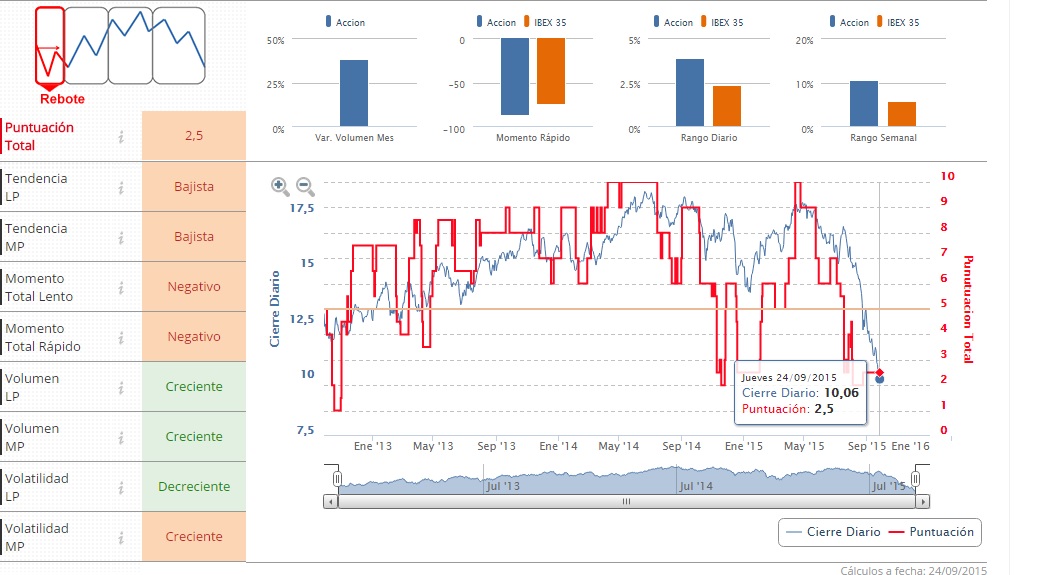

Desde un punto de vista técnico, los expertos no son nada optimistas con un valor que ha perdido toda referencia técnica que ha ido encontrando por el camino. Se encuentra cotizando en los mínimos de los úlitmos años y podrá continuar cayendo en barrena hasta el nivel de 10 euros e incluso el de los 9 euros por acción.

Los indicadores técnicos sobre el valor son claros: tendencia bajista en todos los plazos con un momento total, tanto lento como rápido, negativo y una volatilidad en el medio plazo creciente.

%%%Te avisamos cuando Repsol cambie de fase del ciclo|REP%%%

Le interesará leer: Petroleras ¿quién es quién en el mercado europeo?