El banco de inversión establece un precio objetivo de 27,77 euros por acción, por lo que, teniendo en cuenta su actual precio de mercado (25,47 euros) su potencial de revalorización se eleva hasta el 9,1%.

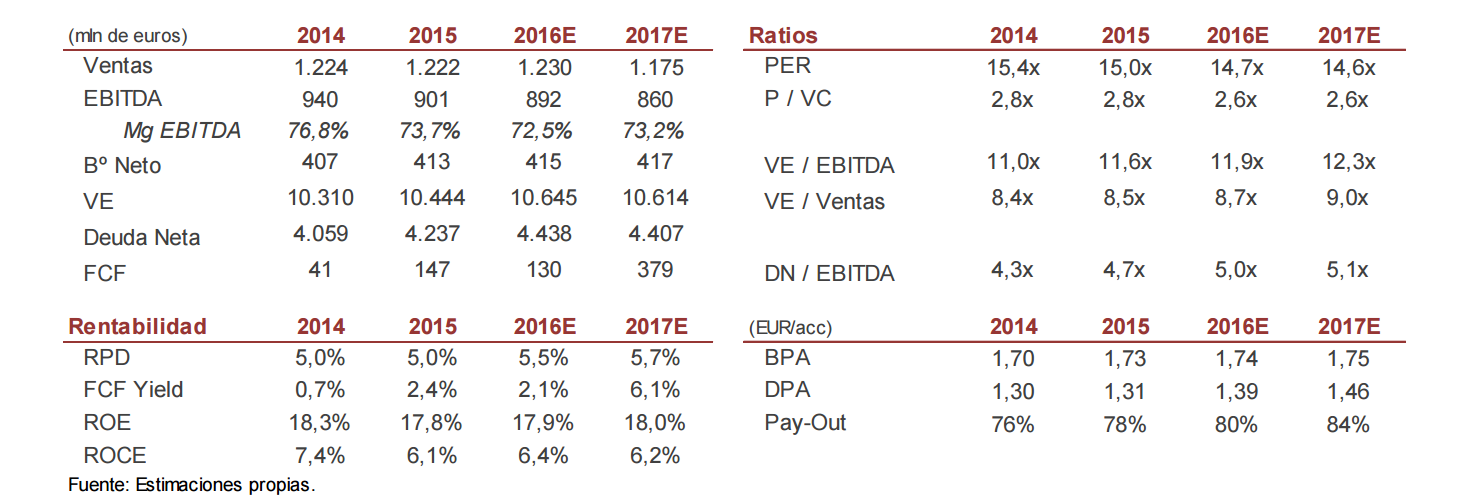

Renta 4 valora positivamente la alta rentabilidad por dividendo de Enagás, situada en el 5,5%, más del doble que la media de las compañías cotizadas en el Ibex (2,1%). Además, la compañía prevé aumentar los dividendos a un ritmo del 5% anual, lo que elevará el

pay out del 78% con el que cerró 2015 al 99% con el que se estima que cerrará 2020.

Como fortaleza destaca su buen comportamiento en bolsa en momentos de incertidumbre, ya que en 2016 registra pérdidas de solo el 2%, cuatro veces menos que la media del Ibex 35 (8%). En ese sentido, se resalta que pese al riesgo que pueda sobrevolar el sector, debido a la incertidumbre política, el actual marco regulatorio es estable, ya que las reformas emprendidas en 2014 para atajar el déficit tarifario tienen un período de vigencia de 7 años (hasta 2020). Así, teniendo en cuenta que el 95% de la cifra de negocios del año 2015 corresponde a ingresos regulados, Renta 4 considera que el comportamiento de los títulos de la compañía será estable, por lo que recomienda sobreponderar.

A todo esto se une la buena marcha de la demanda nacional de gas, que, después de 8 años consecutivos de descensos, logró romper esa tendencia en 2015, año en el que aumentó un 4,5%, impulsado por el mayor crecimiento del consumo de gas por parte del sector eléctrico (que subió un 18%). En ese sentido, Renta 4 valora positivamente los efectos que tendrá el aumento del peso del gas dentro del mix energético (que estima que pasará del 19% en 2014 al 24% en 2020), lo que permitirá impulsar la demanda de gas en un 3,5% en los años 2016 y 2017.

%%%Le avisamos cuando Enagás alcance niveles clave|ENG%%%

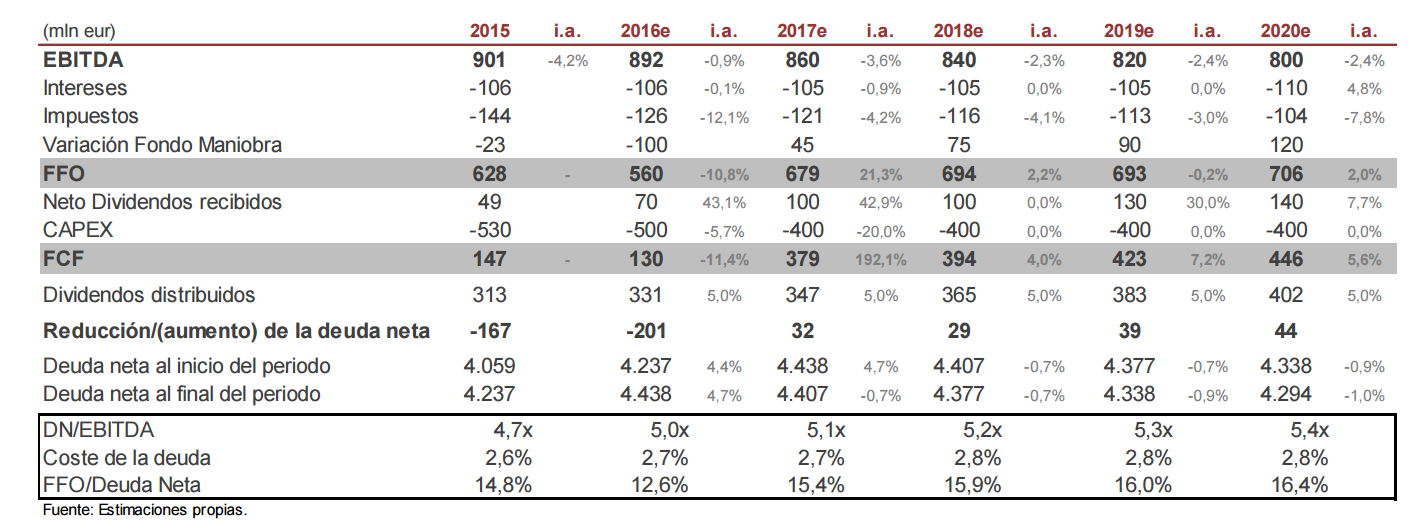

Respecto a su estructura financiera, la deuda neta se sitúa en los 4.237 millones de euros (4,7x EBITDA). De este modo, la capacidad de generación de caja de la compañía, unida a la reciente emisión de bonos por importe de 1.000 millones de euros, que ha permitido reducir el coste de la deuda al 2,7% (cinco décimas menos que en 2014), refuerzan a la compañía como uno de los valores a tener en cuenta en el selectivo español.