Añadir Estrategias de Inversión en Google

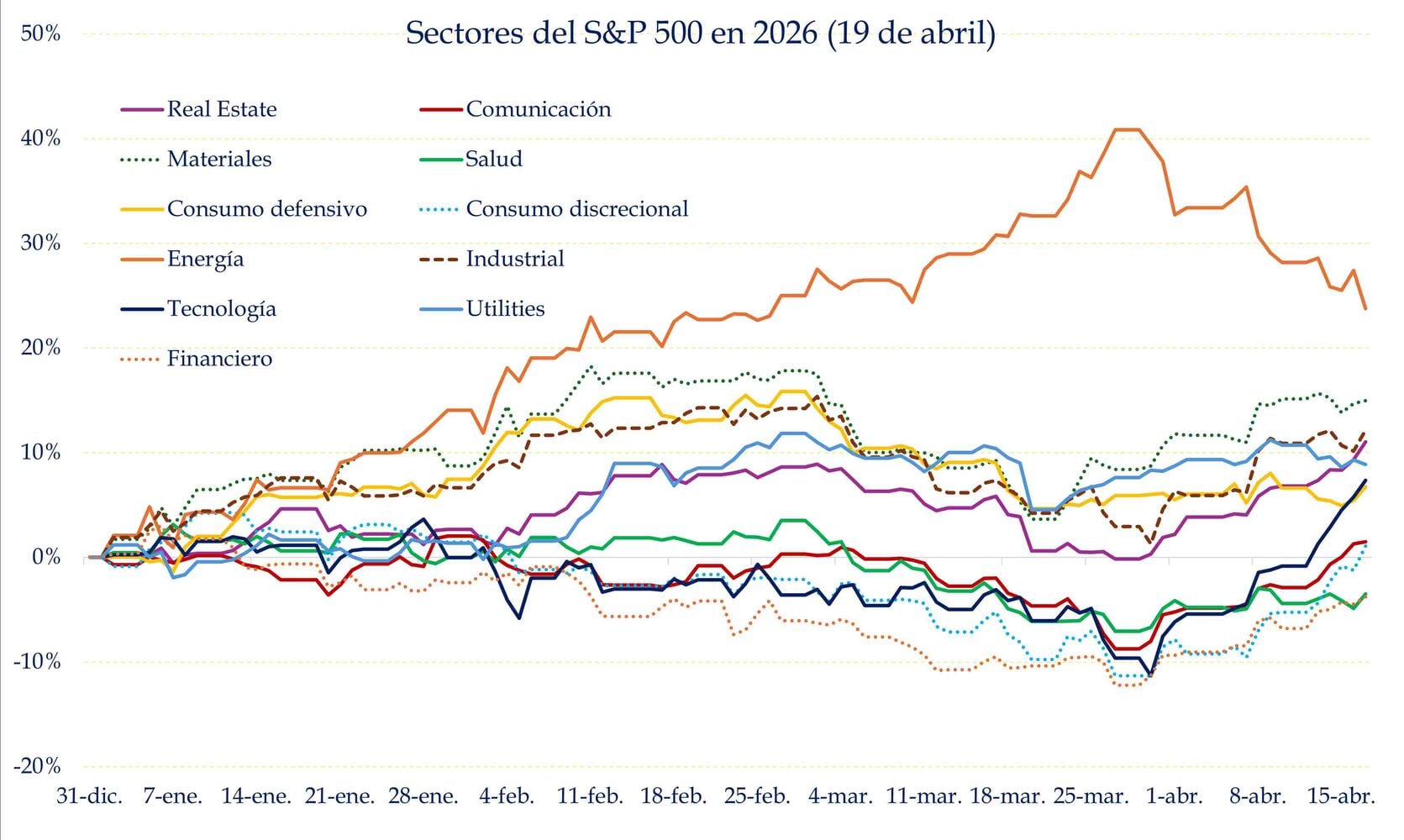

En el gráfico que he preparado, podemos ver la evolución de los principales sectores del S&P 500 en lo que va de año.

Fuente: Carlos Arenas Laorga

Hay años en los que la dispersión es poca. Pero en otros vemos sectores que despuntan claramente. Ha sido el caso de la energía, derivado del ruido sobe el Estrecho de Ormuz. Pero una vez tocado mínimos el S&P en -7%, muchos sectores han empezado a ganar terreno, mientras que el energético cae.

Esto es una clara evidencia de lo que venimos diciendo del crecimiento en forma de K. Y no solo intersectorialmente, sino dentro de cada sector. Así, en salud o tecnología vamos muchas compañías con dobles dígitos en positivo y en negativo. El ruido geopolítico y la IA acentúan estas dinámicas de crecimiento de forma de K. y, por eso, es muy importante volver a mirar con más cariño a la gestión activa.

Una corrección no equivale a un mercado roto. Como decía, muchos inversores ya tienen dobles dígitos. Y dentro de cada sector hay oportunidades fantásticas.

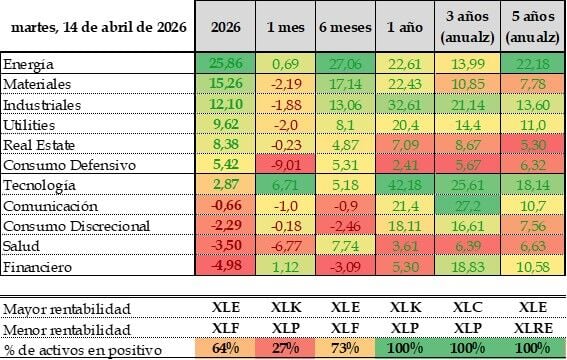

Fuente: Carlos Arenas Laorga, los datos tienen 5 días de retraso con respecto al gráfico

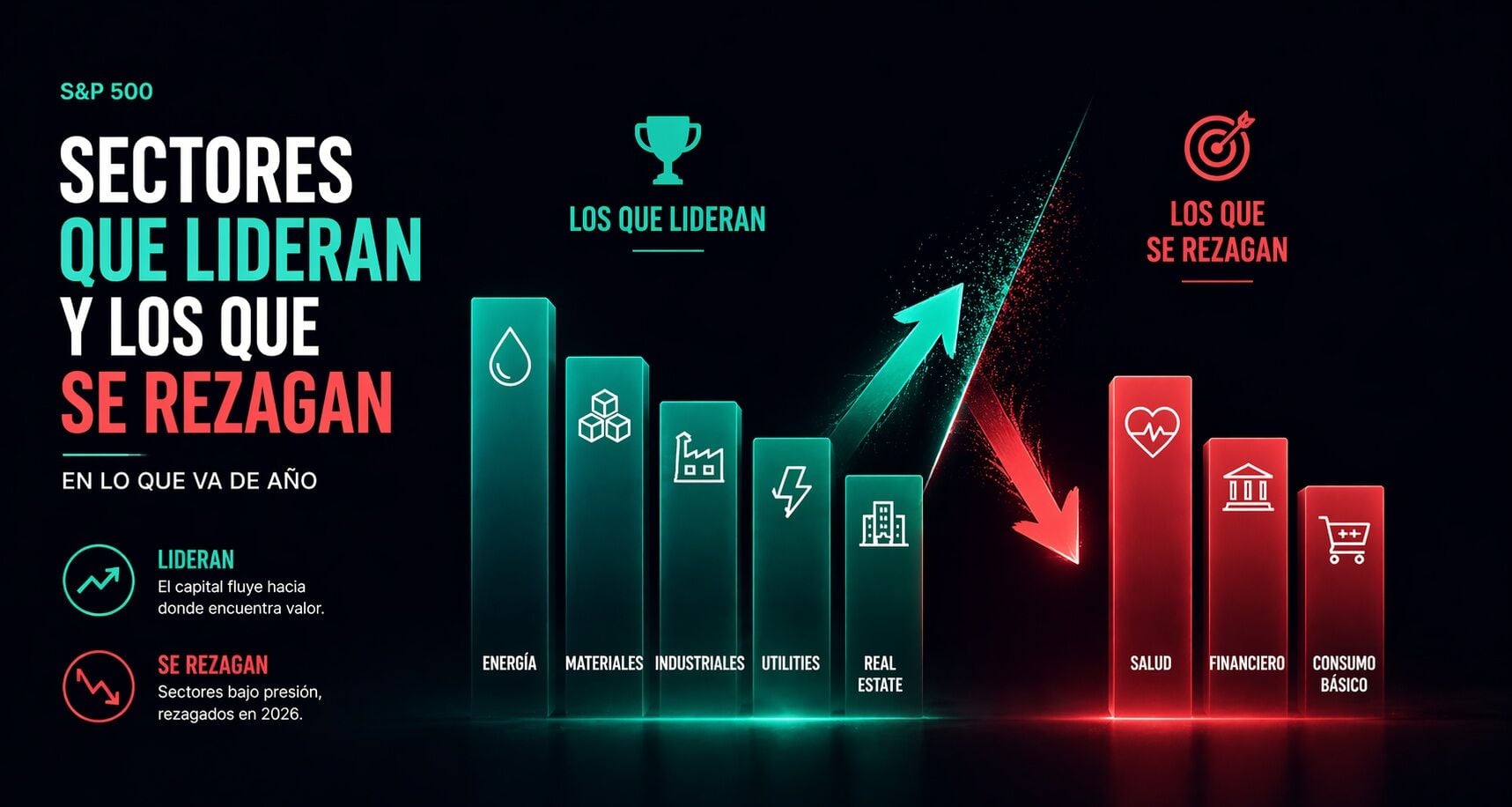

Energía lidera con claridad el comportamiento de 2026, con un avance cercano al +25,9%, muy por encima del resto. Pero a la baja. Detrás aparecen Materiales (+15,3%) y el Industrial. Real Estate (+8,4%) y Utilities (+9,6%), también sorprenden.

En cambio, salud y financiero caen. Curioso… Y la castigada tecnología se ha recuperado tanto que ya está en verde.

No es tanto una salida del mercado, que algo ha habido, como una rotación. Ahora bien, esa rotación parece que está revirtiéndose. Y esa diferencia no es menor. Porque una cosa es un mercado que cae de forma homogénea por deterioro generalizado de beneficios, liquidez o confianza. Otra muy distinta es un mercado que se recoloca, que redistribuye el capital.

Hay inversores que se incomodan cuando descubren que no todos los sectores avanzan a la vez. Pero lo raro sería lo contrario. En un mercado vivo, el capital está continuamente comparando valoraciones, beneficios esperados, sensibilidad a tipos de interés, exposición al ciclo y capacidad de trasladar inflación a márgenes.

Por eso volvemos siempre a conceptos básicos como la diversificación. Y a ideas mil veces repetidas sobre que el ruido de mercado es una ventana de oportunidad para aprovechar las sobre reacciones del mercado. Una caída no dice nada por sí misma. La volatilidad es inherente al mercado.

De hecho, este tipo de episodios se dan con una regularidad implacable. Muchas de las mayores subidas del mercado llegan muy cerca de los momentos de mayor miedo, y perderse esos días penaliza enormemente la rentabilidad. Estar fuera del mercado por intentar afinar el momento exacto de entrada suele ser más peligroso que soportar una corrección bien entendida.

Pero que el S&P esté en verde no significa que todos los inversores hayan ganado. Quien estuviera concentrado en los sectores más flojos probablemente tendrá otra percepción. Quien estuviera diversificado, en cambio, habrá vivido una película mucho menos dramática.

El inversor que se dejó llevar por el pánico en el -7,05% probablemente vendió miedo barato y ahora contempla el +4,1% (+12% desde mínimos) con cara de ameba.