Añadir Estrategias de Inversión en Google

Este martes es el último día para comprar acciones de Banco Sabadell con derecho a dividendo. Se trata de la mejor remuneración a sus accionistas en sus 145 años de historia. Hablamos del reparto de 0,50 euros por acción como dividendo extraordinario por la venta de la entidad británica TSB. Este hecho significa que, con cargo a los resultados de 2025, los accionistas de la entidad recibirán 3.800 millones de euros en total, a lo que sumar las recompras de acciones, con 0,64 euros de remuneración global.

Mañana, ya en su cotización, aparecerá sin ese medio euro en su cotización y se especula mucho con la posibilidad de que se produzca, a corto plazo, una desbandada del valor tras cobrar el dividendo. Pero tras este hito, lo cierto es que a Banco Sabadell le queda mucha vida por vivir, sin dejar de mirar a lo que ya se ha enfrentado desde la pandemia: una auténtica revolución interna y externa, transformando su modo de hacer banca y superar la fallida OPA Hostil de BBVA sobre la entidad.

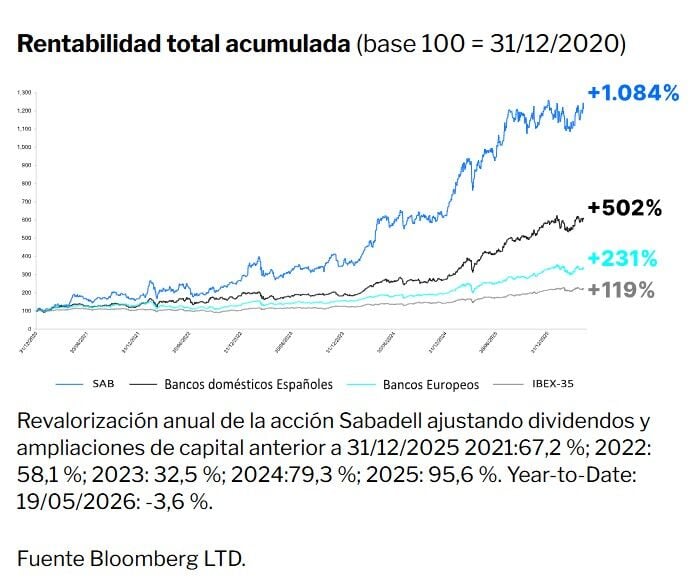

El resultado en bolsa, por ejemplo, uno de los mejores comportamientos en el Ibex 35 de los últimos cinco años. Banco Sabadell ha pasado de rozar los 1.900 millones de euros de capitalización a superar los 17.500 millones a cierre de ayer. Es decir supera el hecho de multiplicar por 9,15 veces su valor en bolsa.

Pero ¿por qué los inversores deben confiar en Banco Sabadell tras el superdividendo? Lo primero, por esa capacidad de reinventarse que sigue vigente en el seno del banco y que le ha llevado donde está ahora.

Desde Bestinver consideran, en su último informe sobre el valor, que “actualmente, Sabadell cotiza con un descuento del 7% en la relación precio/beneficios futuros con respecto a sus pares, aproximadamente en línea con el promedio de los últimos 2 años, excluyendo ya a TSB en el denominador. Sin embargo, dado que la capitalización de mercado caerá un 16% en la fecha de distribución, el múltiplo resultante se reducirá a 8,3x”.

Pero, a pesar de ello, destacan desde la firma que “esto deja a la acción cotizando aproximadamente un 13% por debajo de su promedio histórico. Creemos que esta brecha de valoración debería impulsar un rendimiento superior significativo en los próximos meses”.

En su escenario base sobre Banco Sabadell, al que le asignan una probabilidad de cumplimiento mayor, y en el que incluyen todavía las plusvalías de TSB del segundo trimestre de 2026 que marcan en los 400 millones de euros, estiman que “repercute positivamente en los beneficios y dividendos de 2026, pero mantenemos la mayoría de las demás estimaciones sin cambios. Alcanzamos una rentabilidad sobre el capital tangible (ROTE) para 2026 del 15%, ligeramente superior a la previsión del 14,5%”.

Y destacan que “en general, incrementamos la estimación de ingresos netos para 2026 en un 16% como resultado del ajuste por ganancias de capital, aumentamos ligeramente la de 2027 (+2%) y la disminuimos ligeramente (-2%) para 2028”.

Todo ello enmarcado en la nueva etapa que se abre para la entidad, bajo la dirección de su nuevo CEO, Marc Armengol, y con la vista puesta en el cumplimiento de su Plan Estratégico hasta 2027.

El plan, prevé elevar su rentabilidad ROTE en el trienio, hasta alcanzar el 16% en 2027, y generar cada año de media 175 puntos básicos de capital. Sus líneas estratégicas prevén superar los 1.600 millones de beneficio en 2027, ya sin TSB.

Para lograrlo, la entidad espera incrementar la actividad comercial en España a un ritmo superior al del mercado en la mayoría de los segmentos de negocio; elevar un 5% anual la cartera de crédito; mejorar su perfil de riesgo; aumentar los ingresos, y mantener una eficiente gestión de costes.

De momento, Banco Sabadell tiene una cuota en el mercado de hipotecas del 7% y ha decidido mantener el negocio de procesamiento de pagos en comercios, el TPV, valorado en unos 350 millones de euros.

Ya se está fijando en ello el mayor inversor de la bolsa española y, a su vez, la mayor gestora de fondos de inversión del planeta. Se trata de BlackRock, que piensa en Sabadell con el mayor porcentaje de presencia en una compañía del Ibex 35 en estos momentos de mercado, con una inversión que se eleva por encima de los 1.260 millones de euros.

Supera el que tiene en Telefónica, Aena e incluso en Cellnex, con un 8,19% en el mes de abril, su cifra más elevada en la entidad que preside Josep Oliu desde que hay registros.

Para Antonio Castelo, analista de iBroker "la pregunta relevante es si, descontado ese ajuste, queda historia bursátil o no para Banco Sabadell. Mi respuesta sería que sí, pero con matices. Creo que Sabadell llega a este momento con una foto operativa bastante sólida. En el primer trimestre ganó 347 millones de euros, mantuvo un ROTE recurrente del 14,1% y cerró marzo con un CET1 fully loaded del 13,2%. Además, la venta de TSB ya está cerrada, ha generado más de 400 puntos básicos de capital y permite simplificar el banco y concentrarlo más en España. A mi juicio, este es el principal argumento alcista de medio plazo".

Y destaca que "Tras el dividendo extraordinario, Sabadell no se va a quedar vacío, sino que sigue teniendo un balance fuerte, capacidad de generación de capital y una política de remuneración todavía atractiva para 2026 y 2027, de acuerdo con lo que prometió cuando estaba defendiéndose de la OPA de BBVA. La propia entidad insiste en que mantiene sus objetivos de rentabilidad y de remuneración y, en su documentación para accionistas, recoge un precio objetivo medio de analistas de 3,64 euros, calculado tras los resultados del primer trimestre".

"Dicho esto, el riesgo de corto plazo también es claro. Una vez pasado este hito, es bastante normal que entre en una fase de digestión. Algunos inversores habrán entrado solo para capturar el pago, otros recogerán beneficios y el mercado volverá a exigir crecimiento orgánico, defensa del margen, continuidad en la ejecución del negocio y disciplina. Todo esto puede provocar, en el corto plazo, sesiones más erráticas, señala Castelo.

Al final, mi lectura sería que sí, que Sabadell puede seguir subiendo después del dividendo, siempre que el mercado compre tres ideas: que el banco simplificado vale más, que la rentabilidad sigue siendo alta y que la remuneración al accionista no se agota en este pago extraordinario. Si se me pide que me moje un poco más, diría que a muy corto plazo sería prudente, porque tras un dividendo tan grande lo más razonable es esperar volatilidad y ajuste técnico, no una continuación automática al alza desde el primer día posterior al pago del dividendo", destaca el analisga de iBroker.

En cuanto al sesgo de medio plazo, "creo que a partir de ahora habrá que prestar mucha atención a las próximas publicaciones de resultados de Banco Sabadell. Yo tengo la idea de que su defensa de la OPA Hostil de BBVA forzó mucho la maquinaria comercial, y habrá que ver cómo aguanta esto. Si recuerdas, lo comentamos en algún momento y te dije que era algo que, a corto plazo, quizá no, pero a medio plazo sí me parecía que habría que seguir muy atentamente. Eso lo vamos a ver precisamente a medida que se vayan publicando resultados y se vayan normalizando las cosas, sobre todo después de este pago", señala Castelo.