Añadir Estrategias de Inversión en Google

En la eurozona, el Banco Central Europeo (BCE) define tres agregados monetarios. El agregado monetario estrecho, denominado M1, está compuesto por los billetes y monedas en circulación y por los depósitos a la vista. El agregado monetario intermedio o M2 incluye el M1 más los depósitos a plazo de hasta dos años y los depósitos disponibles con preaviso de hasta tres meses.

Finalmente, el agregado monetario amplio o M3 comprende los pasivos incluidos en M2 más las cesiones temporales, las participaciones en fondos del mercado monetario e instrumentos del mercado monetario y los valores de renta fija de hasta dos años, emitidos por las instituciones financieras monetarias.

Otro agregado monetario comúnmente utilizado es el M0, también llamado base monetaria, equivalente a los billetes y monedas en circulación, y las reservas bancarias. Es típicamente el agregado de menor cuantía, es decir el más “estrecho”, y también aquel sobre el que el banco central tiene un mayor control, motivo por el cual históricamente ha jugado un papel importante en la conducción de la política monetaria.

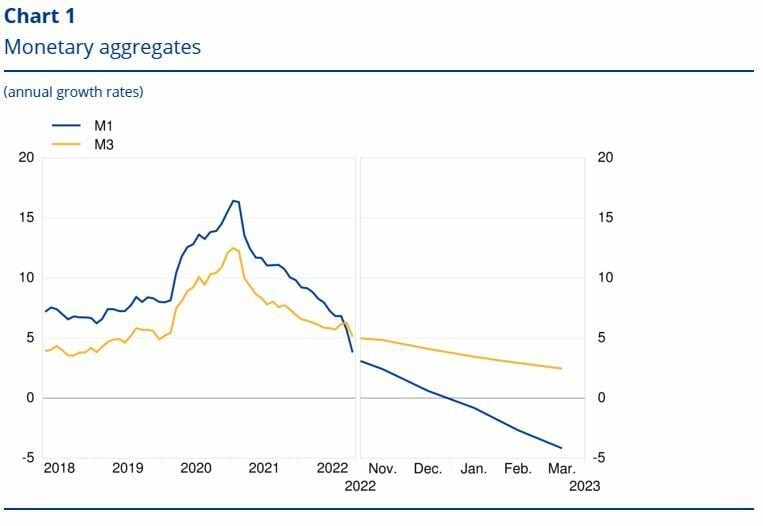

Sin embargo, el verdadero meollo está en lo que ocurre en el M1 y el M3. Y las señales son preocupantes. Según las últimas estadísticas publicadas por el Banco Central Europeo (BCE) la tasa de crecimiento anual del M3 disminuyó hasta el 2,5% en marzo, frente al 2,9% de febrero y la lectura más baja desde 2014. Mientras, la tasa de crecimiento interanual del M1, que comprende el efectivo en circulación y los depósitos a la vista, se sitúa en terreno negativo, siendo del -4,2% en marzo, frente al -2,7% de febrero.

La caída del M1 a tasas negativas puede guardar relación con la salida de depósitos de los bancos en las actuales turbulencias y ante las bajas rentabilidades.