Aquellos que se lo estén planteando han saber que las estrategias de inversión en nuestras carteras para este tipo de ahorro deben ser diferentes dependiendo de nuestra edad. No es lo mismo tener 30 años y un horizonte temporal de ahorro de más de 30 años, que hacerlo cuando nuestra jubilación está más cerca. Tres de cuatro españoles están preocupados por la jubilación y sólo el 30% ahorra

Isabella Diestel, responsable de Planes de Pensiones de Deutsche Bank España, acaba de publicar una nota en la que recomienda esta estructura para nuestros planes.

1 – Menos de 45 años: Dedicar el 100% a renta variable

Explica la experta que “ser joven no es incompatible con comenzar ahorrar de cara al futuro. Es más, cuanto antes se empiece a ahorrar a largo plazo, menor es el esfuerzo requerido para acumular el capital necesario”. Recuerda que la renta variable es el activo más rentable a largo plazo.

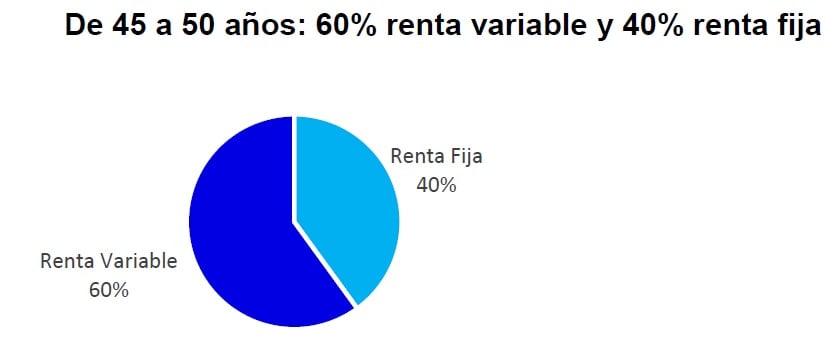

2 – De 45 a 50 años: 60% renta variable y 40% renta fija

Explica Diestel que en esta franja de edad los ahorradores aún tienen por delante muchos años de vida laboral por delante y pueden seguir asumiendo riesgo. Con todo “es recomendable que empiecen a destinar parte de su patrimonio a la inversión en renta fija (deuda pública –letras, bonos y obligaciones del Tesoro- y deuda privada –bonos corporativos-) para reducir la volatilidad”, en su opinión.

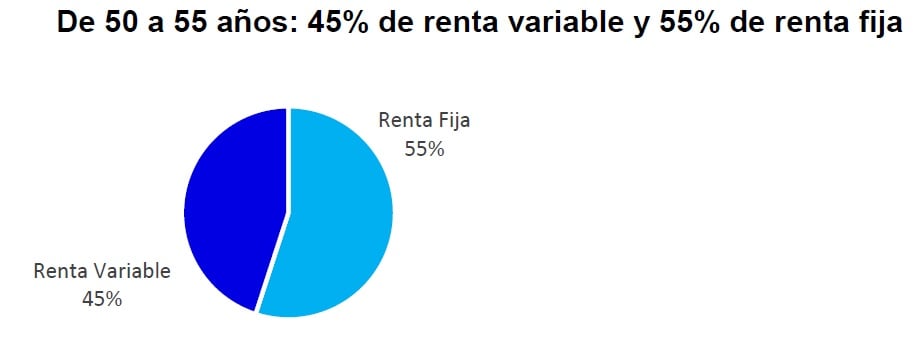

3 – De 50 a 55 años: 45% de renta variable y 55% de renta fija

La responsable de planes de pensiones de Deutsche Bank España explica que “a medida que cumplimos años y nuestra jubilación se va acercando, el nivel de riesgo que debemos asumir va reduciéndose”. Por eso propone un plan de pensiones mixto con más peso en la renta fija.

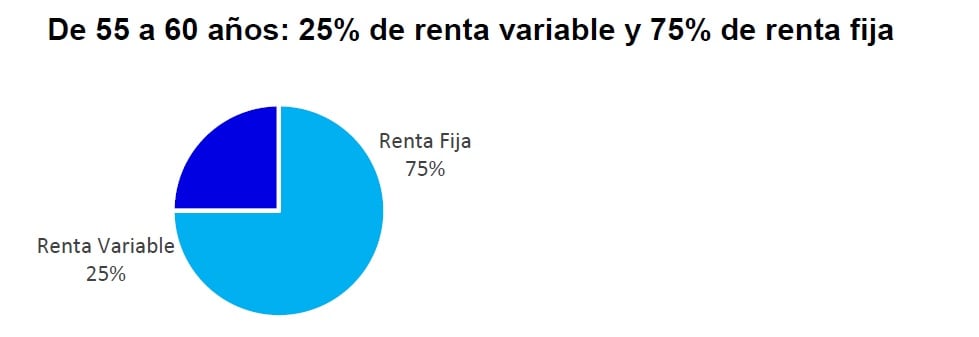

4 – De 55 a 60 años: 25% de renta variable y 75% de renta fija

Para la entidad, los planes mixtos siguen siendo la opción más acertada para las personas de entre 55 y 60 años, si bien el peso que otorgarán a la renta fija será superior que en la franja anterior.

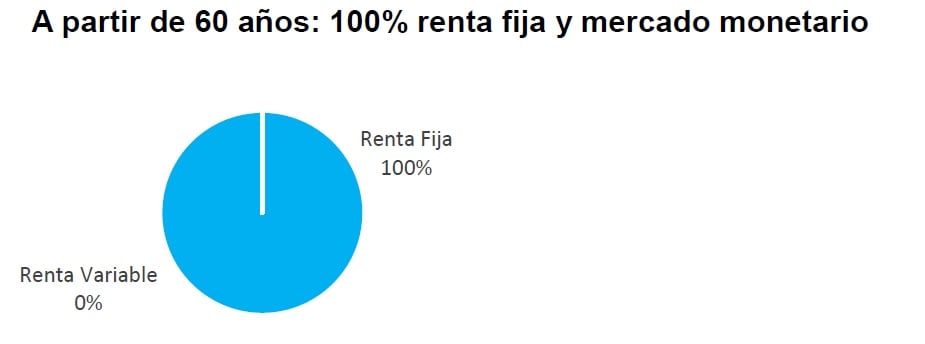

5 – A partir de 60 años: 100% renta fija y mercado monetario

A solo unos años para la jubilación el activo que debe dominar nuestras carteras es la renta fija. Explica esta experta que “es recomendable reducir al máximo posible el nivel de riesgo de nuestra cartera y optar por planes de pensiones de renta fija y mercado monetario, aunque eso suponga renunciar a cierta rentabilidad. En esta etapa, la prioridad debe ser la preservación del capital para disfrutarlo una vez se alcanza la jubilación”, explican en la entidad.

QUIZÁ LE INTERESE LEER:

¿Cómo ahorrar para la jubilación cuando tienes 40 años?

¿Cómo ahorrar para la jubilación cuando tienes 30 años?

¿Cómo ahorrar para la jubilación cuando tienes 20 años?