Añadir Estrategias de Inversión en Google

El mejor térmómetro para saber que la prima de riesgo no preocupa en España.....es comprobar si se habla o no de ella. Un indicador que nadie fuera del mundo económico manejaba antes de la crisis financiera se ha convertido en el referente por excelencia de la salud de nuestra deuda. Y ha vuelto a resurgir a cuenta de la pandemia.

Pero los niveles preocupantes alcanzados en la época de gran impacto, en el pasado mes de marzo, en el que la prima de riesgo llegó a colocarse en nuestro país en los 146 puntos básicos, ya han quedado casi en la mitad. Durante el último mes la estabilidad es su componente fundamental, con ligeras oscilaciones que suelen marcar un avance en torno al 0,28 para la deuda española y una rentabilidad negativa en torno al medio punto para la alemana de referencia.

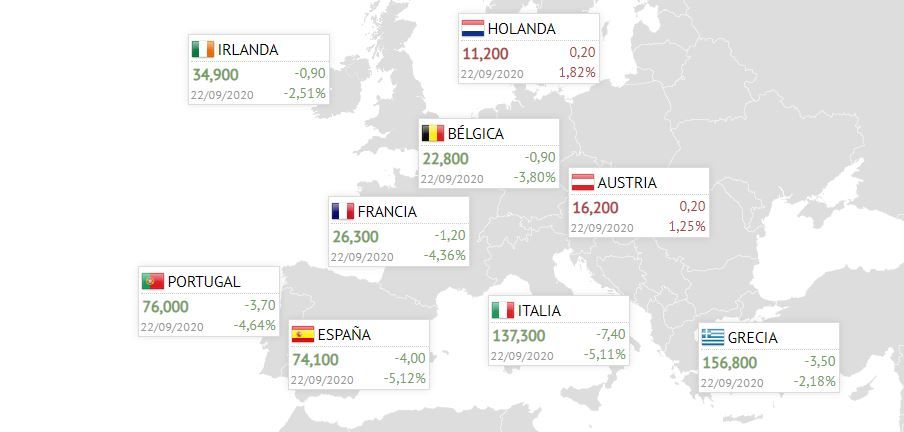

Es más, los niveles prepandemia, en su mejor expresión han vuelto, a pesar de que vuelven a surgir las dudas con una segunda ola de coronavirus, diferente a la anterior, pero no menos preocupante con esta llegada de un otoño, de la gripe y los espacios cerrados. Pero la tensión en el spread, no se evidencia, tampoco entre nuestras homólogas europeas, con Francia en el entorno de los 26 puntos básicos, Portugal en el de los 76 o Italia en los 137pb.

Fuente: Infobolsa

La seguridad, más allá de las oscilaciones puntuales debido a los datos macroeconómicos, viene aportada por el Banco Central Europeo, que sigue siendo el guardaespaldas perfecto para las primas de riesgo comunitarias. La primera evidencia es que el bono a 10 años español, el activo de referencia, ha llegado a colocarse estos días en su nivel más bajo desde marzo, en el 0,243%. El programa de compra de activos de la entidad central que dirige Christine Lagarde lo ha conseguido con la moderación a la baja del Bund alemán.

No hay más que ver el montante superior al medio billón de euros (527.000 millones en concreto) que ha usado el BCE en su programa de compras de emergencia contra la pandemia, dejando de lado asuntos compra la compra de bonos si no tienen grado de inversión o la cantidad de cada Estado a adquirir. El denominado en inglés PEPP se ha gastado ya el 38% de su munición que estará, en principio, en vigor hasta junio de 2021. De ese dinero, el 12,6 % lo ha destinado a comprar deuda soberana de nuestro país: 64.400 millones de los que algo más de 46.100 corresponden a ese programa y algo más de 18.300 al programa de Expansión Cuantitativa de la entidad con sede en Frankfurt, el denominado PSPP.

Ese respaldo de encarga de equilibrar los rendimientos en el mercado y evitar disfuciones y volatilidades en la renta fija, que respalda a los bonos soberanos y mantiene a raya la prima de riesgo. Más allá de ello con los diferenciales controlados, el problema radica en el nivel de endeudamiento que supera con creces la riqueza nacional, nuestro PIB. Hablamos, en cifras del Banco de España de 1,29 billones de euros, 100.000 millones más que hace un año que coloca la relación deuda-PIB en el 110%.