Añadir Estrategias de Inversión en Google

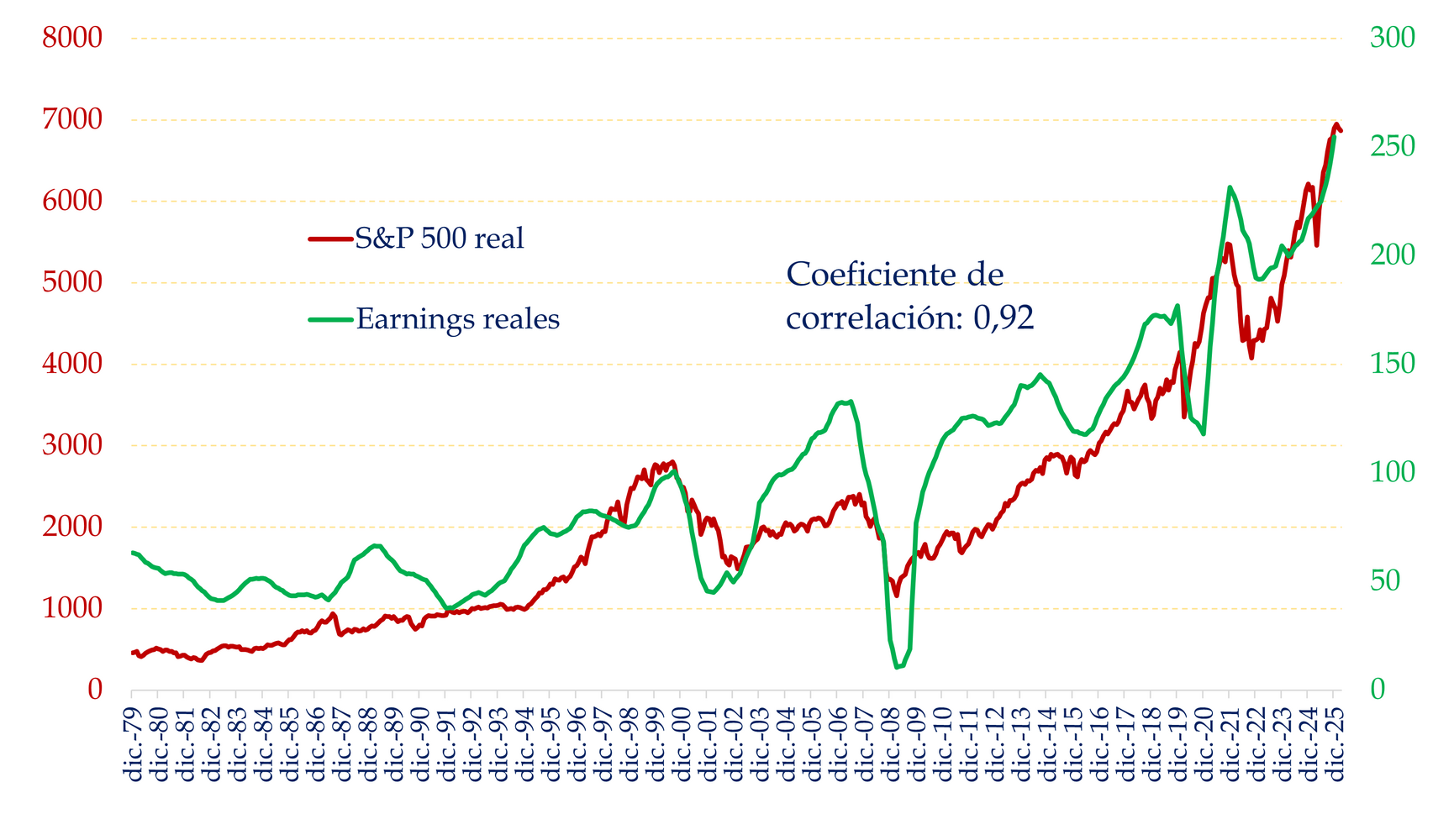

La línea roja recoge la evolución real del S&P 500; la verde, la de los beneficios reales, los earnings. Y el dato, una correlación de 0,92. Ya hemos escrito más veces sobre el PER, la expansión de múltiplos… pero merece la pena repetir y enfocarlo desde la perspectiva de las caídas actuales.

A largo plazo, las cotizaciones y los beneficios empresariales han ido bastante de la mano. No siempre a la misma velocidad y, desde luego, no sin sustos. Pero han ido juntos. Esa ya es una primera lección muy útil en momentos como el actual, en los que el mercado vuelve a ponerse nervioso. Los mercados pueden ser raros en el corto plazo con el ruido de la sobrerreacción que suelen tener, pero en el largo plazo suele terminar regresando a su sobria realidad y a los beneficios empresariales.

Fuente: Carlos Arenas Laorga

Y aquí es donde entra en escena el PER, esa ratio que todo el mundo cita y que no pocas veces se usa como si fuera una bola de cristal. El precio de una acción, simplificando mucho, puede entenderse comoPrecio = Beneficio por acción × PER. Es decir, la cotización depende de dos conceptos. La primera es cuánto gana la empresa. La segunda es cuántas veces está dispuesto el mercado a pagar ese beneficio. Esa segunda parte es el PER.

Pensemos en una cafetería que gana 100.000 euros al año. Si alguien paga 10 veces ese beneficio, el negocio vale 1 millón. Si la cafetería pasa a ganar 150.000 euros y el múltiplo sigue siendo 10 veces, ya vale 1,5 millones. Y si además aparece un comprador que decide pagar 15 veces beneficios, entonces el precio se va a 2,25 millones. La bolsa funciona igual (entiéndase la limitación del ejemplo, claro).

Los beneficios reales vienen creciendo con fuerza. Han sufrido desplomes temporales, especialmente en recesiones, pero la tendencia de fondo ha sido ascendente. Y cuando los beneficios suben de forma sostenida, que también suba la bolsa no es una anomalía. Es, de hecho, lo normal.

Si las empresas venden más, mejoran sus márgenes, asignan bien el capital y terminan ganando más dinero, su valor debería subir. El accionista posee una participación sobre beneficios futuros que ahora son mayores. Durante gran parte del tiempo, la bolsa ha subido porque los beneficios han subido.

Ahora bien, no toda subida de la bolsa se explica por una mejora de beneficios. A veces lo que sube es el PER. Es decir, el mercado decide pagar más por el mismo euro de beneficio. A eso lo llamamos expansión de múltiplos.

Supongamos que una empresa gana 5 euros por acción. Si cotiza a PER 15, vale 75 euros. Si cotiza a PER 20, vale 100 euros. Si cotiza a PER 25, vale 125 euros.

Los beneficios no han cambiado. Lo que ha cambiado es la disposición del mercado a pagar más. Es decir, han mejorado las expectativas. Vamos, que a veces el mercado se emociona un poco más de la cuenta.

Ojo, no es malo necesariamente que el PER crezca. Puede ser razonable pagar un múltiplo más alto si bajan los tipos de interés, si la calidad del negocio mejora, si los beneficios son más estables o si el índice está cada vez más compuesto por compañías con márgenes más altos y menos intensidad de capital. De hecho, no tiene mucho sentido comparar el PER actual del S&P 500 con su media de hace décadas sin tener en cuenta que la composición del índice ha cambiado de forma muy profunda. Lo problemático llega cuando los múltiplos se expanden mucho, pero los beneficios no acompañan.

Un mercado puede estar exigente, incluso muy exigente, sin estar completamente desconectado de la realidad. La señal de alarma aparece cuando los precios se disparan mientras los beneficios se quedan atrás.

En el gráfico que he preparado, vemos que estamos en un mercado bastante razonable. Con sus más y sus menos, sí. Pero nada especialmente raro. Y ahora creo que viene la gran pregunta… ¿Qué hacemos entonces con las actuales caídas?

Si la bolsa cae porque se han deteriorado de forma permanente los beneficios futuros, porque el tejido empresarial ha perdido capacidad de generar caja o porque estábamos pagando valoraciones absolutamente delirantes, entonces conviene extremar la prudencia.

Pero si la bolsa cae por miedo, por ruido macro, por shocks geopolíticos o por una compresión temporal de múltiplos, mientras el motor de beneficios de largo plazo sigue vivo, entonces esas caídas pueden convertirse en una oportunidad muy interesante.

Ahora los mercados están atravesando semanas de tensión, con repunte de volatilidad, petróleo disparado y temor a un frenazo económico por el conflicto en Oriente Medio. El nerviosismo existe y es real. Pero precisamente en estos entornos el inversor debe recordar que las caídas no son agradables, pero las rebajas hay que aprovecharlas.

Eso tampoco significa que haya que comprar a ciegas, ni que toda caída sea automáticamente una ganga. Significa que, cuando el mercado cae con fuerza, muchas veces el miedo hace bajar los precios más rápido que los beneficios. Y ahí aparece la oportunidad.

Muchos inversores dicen que quieren comprar barato, pero sólo se sienten cómodos comprando cuando todo sube, los titulares son positivos y todo es Jauja. El problema es que el mercado no suele regalar buenas oportunidades en momentos emocionalmente agradables.

A toro pasado todos somos Manolete. Pero nadie nos va a decir que el mínimo es hoy o será pasado mañana. Invertir en estos momentos no es fácil, lo sé.

Pero las correcciones no son necesariamente el enemigo del inversor. Muchas veces son justo lo contrario, un mecanismo a través del cual el mercado limpia excesos, enfría múltiplos y permite entrar a valoraciones más sensatas.

Querido inversor, observa 3 cosas:

Primero, si los beneficios siguen teniendo una trayectoria razonable a medio y largo plazo.

Segundo, si la caída responde más al pánico que a un deterioro estructural.

Tercero, si lo que se está ajustando es sobre todo el múltiplo, no el negocio.

Si los beneficios futuros conservan buena parte de su fortaleza y lo que cae es principalmente el precio que el mercado está dispuesto a pagar por ellos, entonces la rentabilidad esperada para quien compra mejora.

La bolsa puede caer con fuerza. De hecho, está ocurriendo. Y seguirá ocurriendo muchas veces más, porque la volatilidad forma parte de esto. Pero por debajo del ruido, el mercado termina siguiendo a los beneficios.

Cuando llegan correcciones, la pregunta es si estoy comprando negocios cuyo poder de generar beneficios a largo plazo sigue bien, pero ahora a un precio más atractivo. Como dice Ana, una buena inversora que no llama la atención, mira lo que están haciendo las 7 Magníficas.