Añadir Estrategias de Inversión en Google

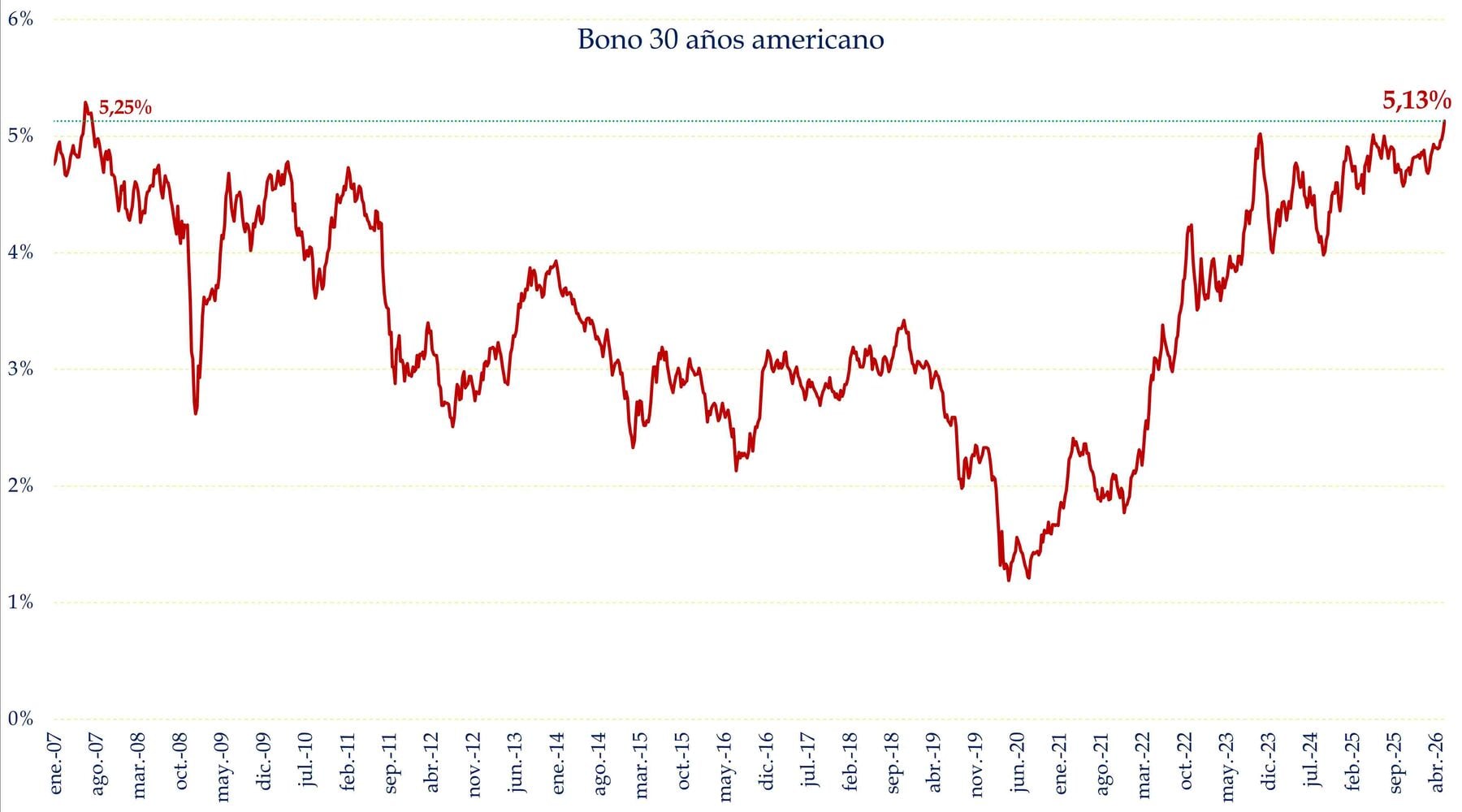

Fíjate bien en el gráfico. El Treasury a 30 años —el bono americano típico de duración más larga— tocó mínimos del 1,2% en 2020, en el punto álgido del experimento del dinero gratis que arrancó con la crisis de 2009. Desde entonces, cuatro años y pico de subida casi ininterrumpida hasta los niveles actuales. Una vuelta a la realidad que se ha llevado por delante carteras enteras de renta fija. Y que todavía no ha terminado.

Bono 30 años americano

Fuente: Carlos Arenas Laorga

¿Por qué sube tanto la rentabilidad? La causa es directa, y son las expectativas de inflación y la incertidumbre. El conflicto en Oriente Próximo ha disparado el Brent hasta cerca de los 100 dólares el barril (digo esto porque la volatilidad intradía no me permite decir cifras más concretas, pero lo hemos visto por encima de 120 dólares), cuando empezó el año rondando los 60. Cada subida sostenida del 10% en el crudo se traslada en aproximadamente 0,2 puntos adicionales de IPC. Haz el cálculo tú mismo.

Y luego están los efectos de segunda ronda. Que todavía no hemos visto del todo. La energía cara no se queda en la gasolinera. Se cuela en el transporte, en la alimentación, en los servicios. Los empresarios lo trasladan a precios. Los sindicatos lo trasladan a salarios. Y los salarios vuelven a los precios. Ese bucle es la pesadilla de cualquier banco central.

La Fed, en su última reunión —la última con Powell al frente—, mantuvo los tipos en el rango del 3,50%-3,75% pero dejó la puerta abierta a subirlos si la inflación no cede. Kevin Warsh acaba de tomar las riendas y hereda el problema. El mercado ya no descuenta bajadas. Descuenta subidas. El 62% de los gestores globales encuestados por Bank of America espera que el bono a 30 años alcance el 6%. El 6%.

Mientras tanto, el relato oficial insiste: la inflación está controlada. Transitoria, dicen. O temporal. O acotada. Palabras que ya hemos oído antes. Lo que me pregunto es si el mercado de bonos —que mueve billones de dólares y no tiene ningún incentivo para mentir— está viendo algo que los bancos centrales prefieren no reconocer todavía.