Añadir Estrategias de Inversión en Google

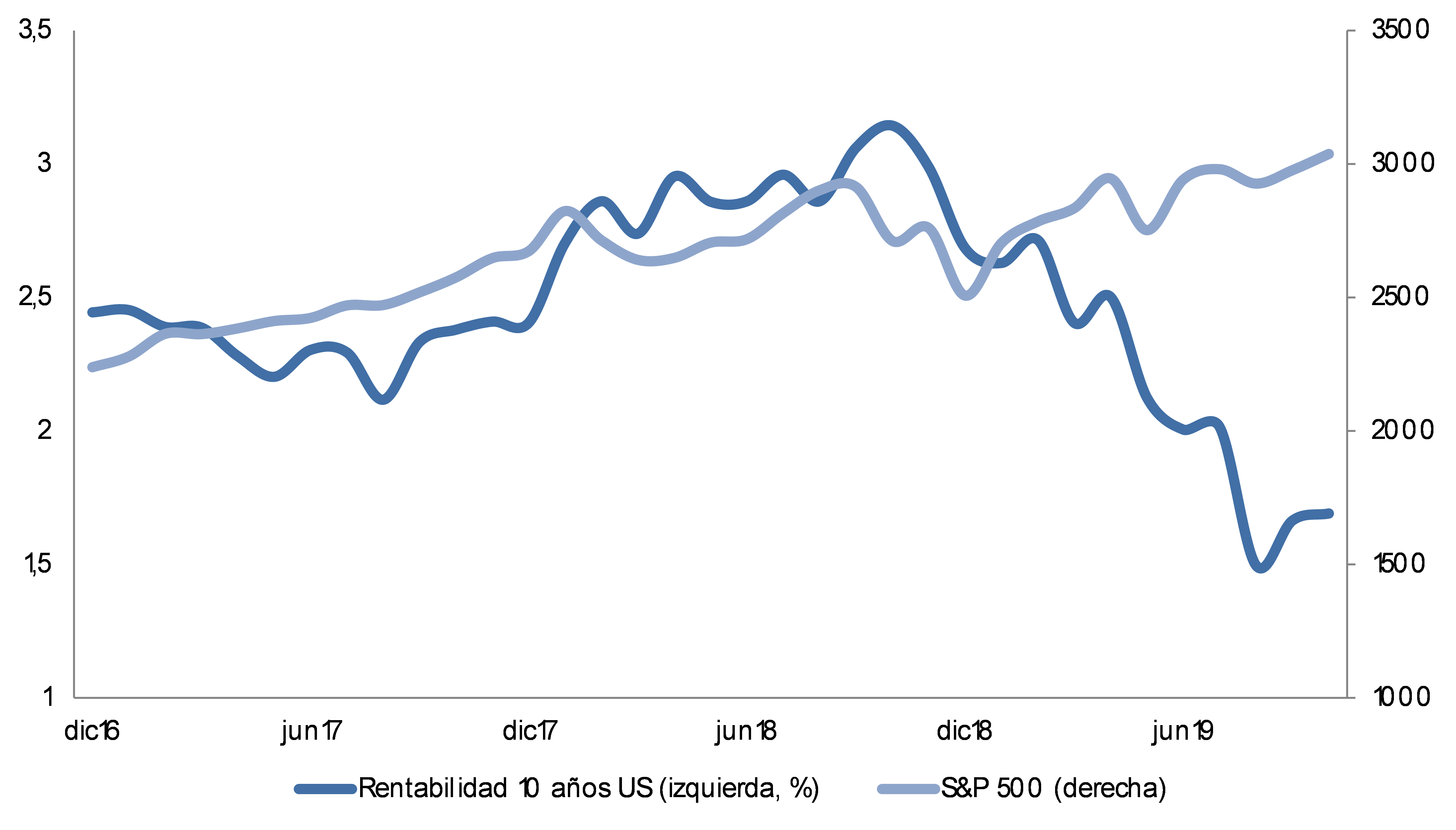

Esto cobra importancia en momentos como el actual. Nos encontramos en un cruce de caminos, con unos datos macro mostrando una realidad (también descontada en la rentabilidad de los bonos gubernamentales) y unas bolsas mostrando otra realidad diferente.

Fuente: Bloomberg y Morabanc Asset Management

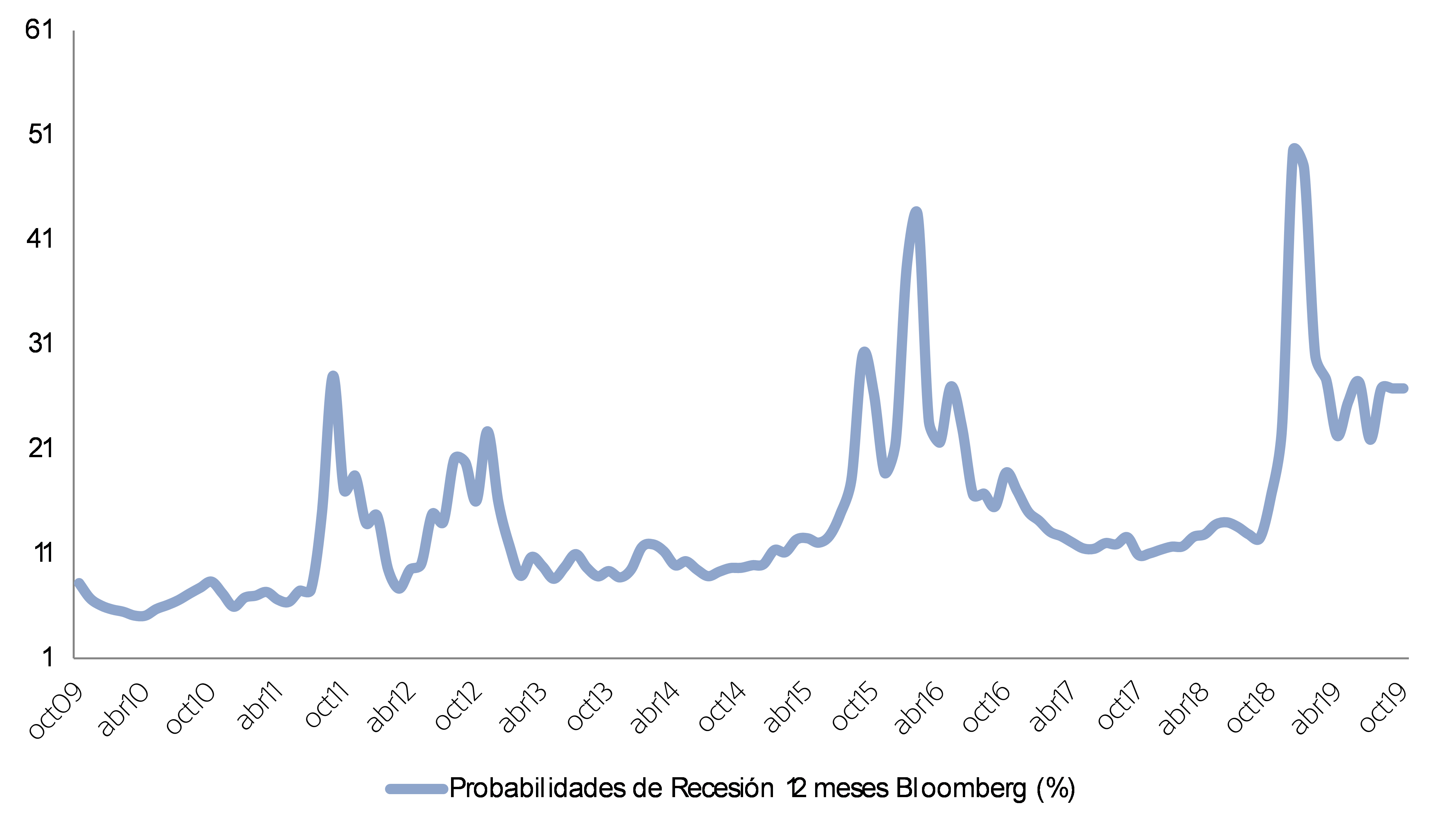

Sea cual sea la que finalmente prevalezca, lo que no admite discusión es que las probabilidades de que haya una recesión en los próximos 12 meses se han incrementado.

Fuente: Bloomberg y Morabanc Asset Management

Esto complica notablemente las cosas. Sabemos que las bolsas, y en general los activos de mayor riesgo, en un entorno recesivo tienden a comportarse relativamente peor que cuando la economía acelera. Pero la historia también nos ha demostrado que antes de producirse las caídas en mercados de renta variable se producen varios “falsos positivos”. Y como decíamos al principio, salirse del mercado antes de tiempo puede ser muy caro.

Fuente: Bloomberg y Morabanc Asset Management (índice MSCI World).

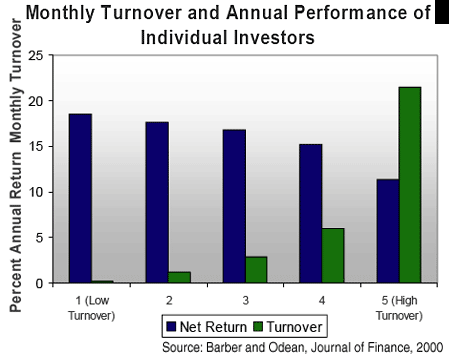

Hacer más rotaciones de las necesarias también es caro, como demostraron, entre otros, Barber y Ocean.

Muchas decisiones de inversión dependerán de lo que ocurra este fin de año. Pero esto sería adelantarnos al año que viene y nuestras carteras están invertidas ahora. Por lo tanto, para saber cómo actuar en un mercado como el actual, debemos ceñirnos a los hechos actuales.

El hecho de que la macro se haya debilitado y la renta variable esté en máximos, podría se justificación para adecuar las carteras a nuestro perfil de riesgo, e incluso en las posiciones de mayor riesgo, plantearse realizar beneficios. En el caso de los clientes con mayor conocimiento, quizá podrían abrir coberturas: el momento de tomar decisiones es ahora, con los mercados en máximos. Si no lo hacemos nosotros, nos podría obligar el propio mercado en las caídas.

Con todo, el hecho de que los mercados estén en máximos no implica que no puedan seguir subiendo. Mucho más ahora, que el apoyo de los bancos centrales a nivel global se haya retomado.

Otro hecho es que las valoraciones no son especialmente altas, si bien son exigentes, y el sentimiento no es de euforia, si bien tampoco es negativo.

Por tanto, en este contexto, para el inversor de medio/largo plazo, todavía no parece el momento de reducir agresivamente las posiciones. Podría quedar algo de recorrido alcista y ya vimos lo caro que sale en el largo plazo perdérselo.

Finalmente, otro hecho es que desde 2008, si bien la volatilidad promedio del mercado de renta variable se ha reducido notablemente, el rango (en porcentaje) se ha ampliado. Esto implica mercados relativamente más estables en general, pero episodios de incremento de la incertidumbre que provocan notables y rápidos descensos. No hay otra solución que aprender a convivir con ellos, tener pólvora seca para aprovecharlos y, sobre todo, diversificar la cartera teniendo en cuenta los eventos de cola: deberíamos enfocarnos en reducir el riesgo de caídas fuertes.