Añadir Estrategias de Inversión en Google

En este artículo te explicamos qué es el interés compuesto, por qué es la herramienta más poderosa del pequeño inversor, y cómo puedes convertir aportes modestos en una gran libertad financiera.

Déjame que te cuente una historia, aunque quizá ya la conozcas. El supuesto inventor del ajedrez le presentó el juego a su rey en la India. El rey quedó encantado con el juego y le recompensó con un deseo. El buen hombre pidió una cosa que sonaba a poco. Un grano de arroz en la primera casilla del ajedrez, 2 en la segunda, 4 en la tercera. Y así sucesivamente hasta los 64 cuadrados. El rey aceptó, lógicamente, ante una petición tan humilde. Pues matemáticamente esto equivale a 18.446.744.073.709.551.615 granos de arroz. Más de 18 trillones. Lo que supone más que la producción total mundial de arroz, cientos de miles de toneladas… Y, aunque esto seguramente sea una leyenda, tiene mucha moraleja de lo que hacen las matemáticas y que parece increíble.

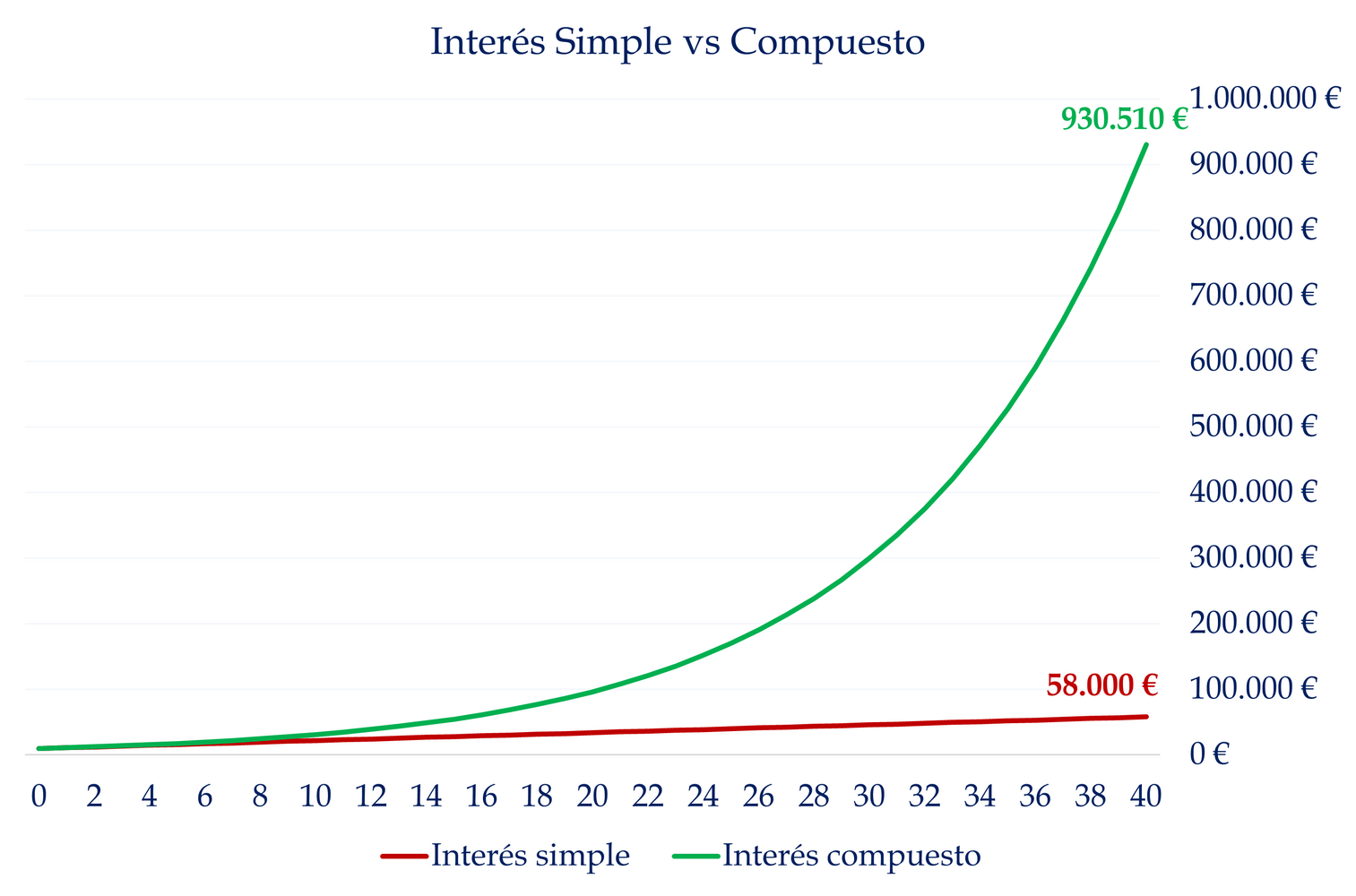

A diferencia del interés simple —donde los intereses se calculan siempre sobre el capital inicial—, el interés compuesto reinvierte los intereses generados, de manera que cada año obtienes intereses sobre un capital cada vez mayor. Es decir, ganas intereses sobre los intereses previos.

Inviertes 1.000 € al 10% anual; al cabo de 1 año: tienes 1.100 €; el segundo año, el 10% se aplica sobre 1.100 €, y ganas 110 €; al tercer año, 121 €… y así sucesivamente.

A largo plazo, la curva de crecimiento no es lineal: es exponencial.

Fuente: Carlos Arenas Laorga

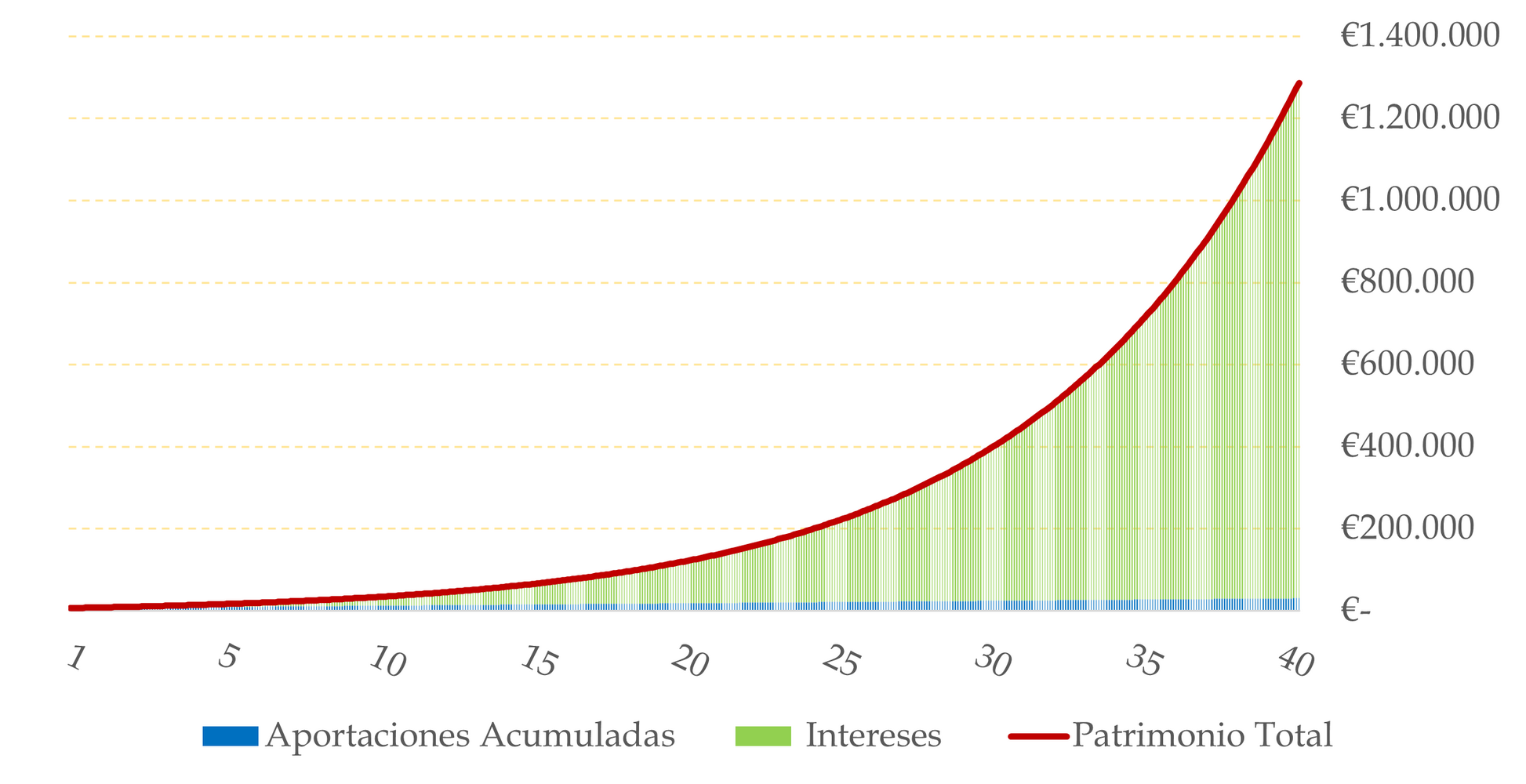

Vamos a ponerlo en números reales, con datos reales.

Supón que buscas un fondo sin complicarte. Algo que replique el índice más grande, como el S&P 500, con una rentabilidad anualizada del 12,37% entre 2015 y 2025. Imagina que puedes aportar 7 mil euros y solo 50 euros mensuales. Eso sí, lo mantienes durante 40 años. Toda tu vida laboral o incluso ya en parte de tu jubilación si tienes más edad.

Resultado

Aportaciones totales: 31.000 € (7.000 € iniciales + 24.000 € en 50 €/mes durante 40 años). Patrimonio final: 1.286.922,54 €. Intereses generados: 1.255.922,54 €

¿Te das cuenta? El 97,6% del patrimonio final proviene de los intereses generados, no del dinero que ha salido de tu bolsillo. Has trabajado tú por 31.000 €. El interés compuesto ha trabajado por los otros 1.255.000 €.

Pocas veces en finanzas se puede decir con tanta literalidad: tu dinero ha trabajado por ti. Y no ha pedido aumento, ni se ha puesto enfermo.

Fuente: Carlos Arenas Laorga

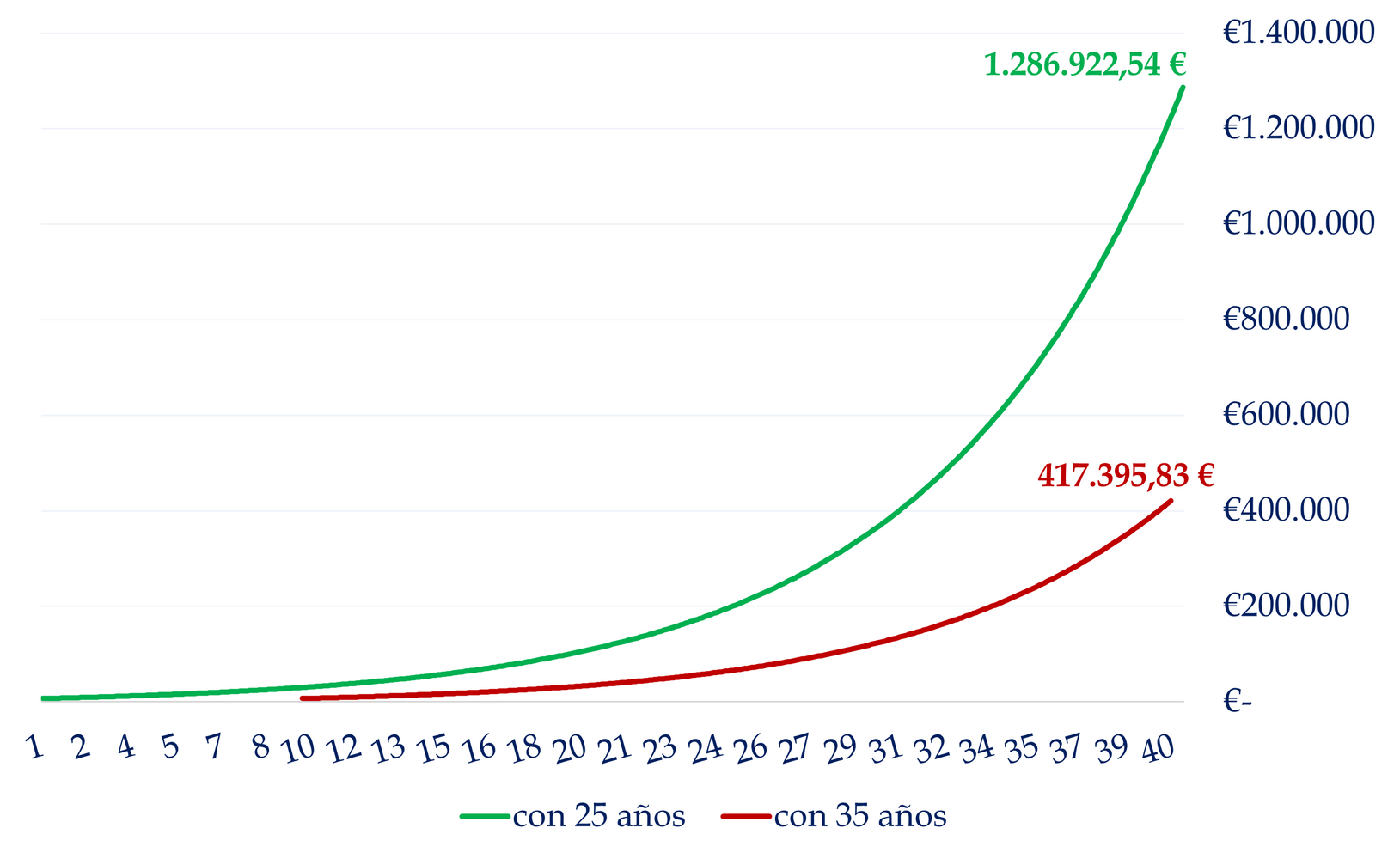

Una de cosas más importantes es el valor temporal del dinero. Cada año que esperas para empezar a invertir es un año menos de capitalización. Además, al ser exponencial, al principio parece que le cuesta arrancar, y después va disparado. De tal modo que, pasan 5 años más, tendrías otro millón adicional. Empieza a caer el dinero de los árboles, del mismo modo que, si no esperas, no llueven billetes.

El interés compuesto no premia al que más aporta, sino al que más tiempo deja al dinero para multiplicarse. Lógicamente, las cantidades influyen, pero aliadas con el tiempo. Si no, nada.

De hecho, fíjate la diferencia entre invertir ahora o esperar 10 años. Hablamos de 2 gordos de la lotería… No es poca broma.

Fuente: Carlos Arenas Laorga

Y mi consejo, a través de fondos de inversión porque son los vehículos más idóneos para poner a trabajar el interés compuesto.

- Diversificación automática: accedes a cientos o miles de activos con una sola inversión.

- Fiscalidad favorable: puedes traspasar entre fondos sin pagar impuestos, lo que mantiene intacta la bola de nieve.

- Costes bajos y gestión eficiente.

- Acceso global: inviertes en economías y empresas de todo el mundo sin necesidad de moverte del sofá.

Y lo mejor de todo: puedes empezar con cantidades tan pequeñas como 10 o 30 € al mes. Es decir, al alcance de cualquier persona.

Si no has empezado todavía no pasa nada. No todo el mundo empieza a los 25. Pero eso no significa que estés fuera del juego. Lo importante no es tener 40 años por delante. Es no dejar pasar 10 más sin hacer nada.

El interés compuesto es menos eficaz con el tiempo… pero sigue siendo increíblemente poderoso en plazos de 20 o 25 años. Y ese plazo lo tienes, incluso si empiezas a los 50 o 60 (y, gracias a Dios, cada vez será más).

En finanzas, la paciencia no es solo una virtud, sino un método de rentabilidad. Warren Buffett lo dijo bien claro. Su vida ha sido un producto del interés compuesto. Y no necesitas ser Buffett para beneficiarte de esa fórmula.

Solo necesitas aportar con constancia; empezar cuanto antes; ser paciente; y dejar al dinero trabajar. Y no dejes que el miedo, la incertidumbre o el corto plazo te roben lo único que no puedes recuperar: el tiempo.