Añadir Estrategias de Inversión en Google

Su trayectoria dependerá de tres factores esenciales: una reanudación vigorosa de las cadenas de valor, paralizadas por el conflicto bélico y el parón de actividad en China; el temor a que los contratos laborales al alza en EEUU traigan más inflación, y la propagación temporal del encarecimiento de la cesta de la compra y de bienes como la vivienda o los vehículos.

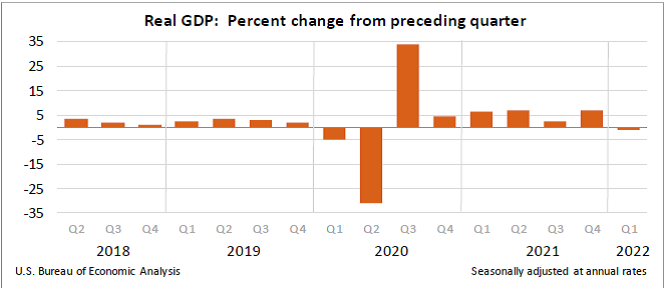

Las turbulencias del ciclo post-Covid, con la guerra de Ucrania y una inflación desatada como el daño colateral de las embestidas del complejo y inusitado despegue de la actividad tras la crisis sanitaria global, han alcanzado al vuelo de la economía estadounidense. Entre enero y marzo, y pese a la buena dinámica marcada durante el primer mes y medio del año, hasta el inicio de las hostilidades bélicas desatadas desde el Kremlin, el PIB americano se contrajo, en tasas anuales, en un 1,4% según la primera estimación de la Oficina de Análisis Económico del Gobierno (BEA, bajo sus siglas en inglés), tras registrar un descenso de cuatro décimas respecto al último tramo de 2021.

El dato, además de inesperado, marca el primer retroceso de la mayor economía mundial desde que la pandemia del Covid-19 golpeó al país y provocó, en la primavera de 2020, una breve pero acusada recesión y que terminó con la más prolongada fase de prosperidad -en total, 129 meses de alzas ininterrumpidas, desde junio de 2009- de la historia reciente de EEUU. Y confirma que la espiral inflacionista ha colisionado de lleno y en plena ruta, con una aeronave que evidenciaba signos de haber entrado en una velocidad de crucero envidiable tras las vacunaciones masivas.

El consenso del mercado anticipaba un crecimiento tenue, pero positivo, del 1,1%, como avisaba la agencia Bloomberg, que ya revelaba un parón substancial al compararse con el repunte del 6,9% del cuarto trimestre de 2021; nada menos que un 1,7% más que entre julio y septiembre. El verano mostró el vigor del PIB estadounidense, casi en todo su esplendor. Sin embargo, con la llegada del otoño, las hojas empezaron a tambalearse. Surgió la inflación, que ahora pulula en máximos de los últimos 41 años, y su espiral expansiva, junto a los persistentes coletazos de la variante Ómicron sobre el mercado laboral -a modo de bajas por convalecencias- no solo acaba con la interpretación de temporalidad que emergió en la Reserva Federal, sino que ha penetrado en la coyuntura como un ariete. Precisamente la disfuncionalidad que se manifiesta en el seno del intenso mercado de trabajo americano es, al igual que la distorsión entre oferta y demanda en los mercados de bienes y servicios, propiciados por la escalada de precios y las alteraciones productivas en fábricas y empresas, los factores que pueden determinar que el PIB americano se incline por la recesión o, por el contrario, retome el vuelo y consolide su hoja de ruta.

La lectura analítica del Libro Beige de la Reserva Federal apunta a la compleja climatología que asola la coyuntura americana. Con los precios de la energía, los alimentos, los vehículos, de los recibos de suministro de los hogares y el mercado de la vivienda en constante rebote, lo que da alas a un IPC que, en marzo escaló hasta el 8,5%, pero dejaría el control de la política monetaria en una difícil disyuntiva. Anticipar y acelerar varios incrementos de tipos de interés -como la Fed había dejado entrever en su primer movimiento para alejarlos del cero- que el mercado sitúa en torno a ocho de un cuarto de punto o solicitar ahora, con la contracción del primer trimestre, un tiempo muerto para reanimar la actividad. La semana pasada dio muestras de que el freno de la inflación es su principal preocupación, con la subida de medio punto del precio del dinero.

Aunque la evolución del PIB en el trimestre del inicio de la guerra haya sido decepcionante por múltiples motivos. Porque se emiten señales de vigor que se conjugan con otras rúbricas, como la caída de las exportaciones, preocupantes y con augurios nada halagüeños, como la pérdida del stock de productos y las dificultades de las empresas para restaurar sus inventarios. Y pese a que estas inquietudes se traducen en dudas sobre tres incógnitas a despejar. Tres riesgos con alta latencia que evidencian el difícil paseo de la economía americana por el abismo recesivo.

Las cadenas de suministro globales pueden empujar al PIB a los números rojos. Todavía resulta difícil garantizar containers y suministros. Pese a la descongestión del último tramo del año y del inicio de 2021, el equilibrio oferta-demanda sigue alterado y retrae el consumo. Como con Delta, la variante que encendió la mecha de los cuellos de botella y la crisis logística, en el ecuador del pasado ejercicio. Ahora, en gran medida, por las secuelas de los confinamientos sociales en tres de las grandes ciudades chinas por la restrictiva política Covid-cero: primero, Shenzhen, luego, Shanghái y ahora, Pekín. Los centros tecnológicos, financiero y portuario y administrativo de la Gran Factoría Mundial. Retrasos en los transportes marítimos, nuevas subidas por traslados de contenedores y señales de suspensión de cadenas productivas. En un clima de guerra en Ucrania que ha obligado a desviar rutas logísticas, tres de los mayores hubs manufactureros del planeta han alterado sus ritmos de valor.

Este panorama ha arrojado inflación en EEUU, cuyo consumo, que conforma la rúbrica de mayor trascendencia dentro de una demanda interna que compulsa las tres cuartas partes de su PIB, se ha paralizado súbitamente y, con él, la confianza, primero, y la actividad, después, de su sector privado. Estas dos rúbricas, el consumo de los hogares y la inversión de las empresas, podrían perfectamente empujar a la recesión a la economía estadounidense. Sobre todo, si como parece la desglobalización empieza a hacer su aparición, con dos bloques comerciales -el de EEUU y el de China- en fase de decoupling.

Distorsiones en el mercado laboral americano. Los empresarios están todavía tan desesperados por contratar que siguen ofreciendo salarios suculentos. Un combustible adicional para impulsar la inflación. Pero los más de 4,3 millones de estadounidenses que renunciaron en enero a sus puestos de trabajo -4,4 en febrero-, esencialmente porque no reciben suficiente remuneración para afrontar sus niveles de vida -aducen quienes se han incorporado a un fenómeno conocido como la Gran Dimisión- amenazan con dejar sin efecto parte de los 11,3 millones de ofertas de empleo que acabaron sin cubrir los días en los que estalló el conflicto armado en Ucrania, dentro de la fase de más fuerte generación de puestos laborales de la historia del país. Tres veces más que tras la Gran Recesión de 1929.

Pese a ello, el empleo se mantiene aún por debajo de la cota previa a la Gran Pandemia. Ante la cautela de Jerome Powell, quien admitió que, “por supuesto”, daba la “bienvenida a la participación de la fuerza laboral”, pero que creía también “que toda presión salarial en la actualidad pondría todavía más en riesgo las presiones inflacionistas”.

Los precios no han dicho su última palabra. Es la sensación que cunde en el mercado porque el IPC es el principal obstáculo para consolidar la recuperación y la mayor de las amenazas de que, muy al contrario, el PIB caiga en recesión. Varias tendencias así lo anticipan. Es la escalada con una mayor virulencia desde 1981. Estimulada por factores diversos, desde la interrupción de las cadenas de valor, hasta las presiones laborales, la invasión rusa de Ucrania y las sanciones desde la órbita occidental, los confinamientos en China, el salto de las materias primas energéticas, las metálicas y las alimenticias y la reanudación de la crisis logística. Todos ellos en un permanente estado de alteración.

La Fed, que tenía claro el mensaje de paulatinas y constantes subidas de tipos en marzo, parece haber renunciado a tomarse cualquier tipo de respiro para recobrar el aliento de la contracción del PIB; esencialmente, porque todavía no daña la destrucción de empleo. Sin embargo, podría ser menos agresivo en los futuros meses de encarecimiento del dinero. Dado que otro aumento drástico y rápido podría debilitar la demanda y paralizar proyectos de inversión empresariales. Sin que haya garantías suficientes de que vayan a congelar la inflación. Porque, como admitía Bill Dudley, ex presidente de la Fed de Nueva York, en un artículo de opinión en Bloomberg, “la espiral inflacionista y el perjuicio sobre la economía son ahora mismo virtualmente inevitables”.

“Los riesgos que acechan a la coyuntura se aprecian ahora con total claridad y sin apenas sesgo y señalan a un fuerte descenso de la actividad con amenaza severa de recesión”, asegura David Folkerts-Landau, antiguo miembro del Comité Ejecutivo de Deutsche Bank, quien, sin embargo, ve algo de luz en el túnel inflacionista por el descenso de dos décimas del IPC subyacente, tasa que excluye energía y alimentos, y que se situó en el 5,2% en marzo. “Podría ser una señal de que la inflación ha podido tocar techo” y reforzar la tesis de que aún es posible que la economía eleve su actividad.

En el mercado, Russell Price, economista jefe de Ameriprise Financial, muestra también un cierto optimismo. Aunque el PIB americano pueda caer en recesión. Porque, a su juicio, los mercados pueden capear el temporal. En su opinión, los inversores pueden jugar con tres tipos de activos durante este periodo de contracción económica con precios desbocados que supera el augurio de estanflación por la guerra en Ucrania. El responsable de carteras de capital que superaban los 823.000 millones de dólares en activos a finales de 2021, en 30.000 portfolios, espera que el S&P 500 acabe 2022 en los 4.700 puntos y que EEUU eluda la recesión técnica, dos trimestres consecutivos de números rojos. Escenario que elevaría en un 11% el actual baremo del indicador bursátil. Aparte del de combustibles fósiles y de la industria militar, a lo que no otorga una fase demasiado prolongada, Price menciona los activos tecnológicos, los financieros, con los bancos con mayores márgenes aún de resultados por las subidas de tipos de interés, y los sanitarios por la necesidad de seguir investigando el Covid y fármacos para su definitiva erradicación.

Las alarmas de recesión en EEUU aumentan las recomendaciones de que los inversores jueguen con carteras defensivas en el futuro, apuntan en Bank of America. ¿Qué ha cambiado desde el pasado 1 de enero? Se pregunta Savita Subramanian, su responsable de activos en EEUU, en una reciente nota a inversores. La preocupación, que se ha extendido por todas las latitudes. China es la más acuciante, porque sus indicadores hablan de que su ciclo se ha debilitado en exceso y sus activos pierden atractivo. Y la amenaza de recesión en EEUU puede deteriorar los ingresos de sus corporaciones respecto al año pasado. “Es un año de cautela” para los inversores, agrega.