Añadir Estrategias de Inversión en Google

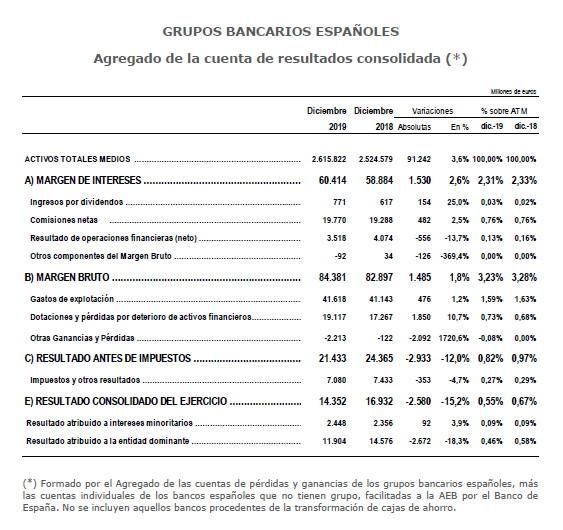

El margen de intereses, que refleja la actividad típicamente bancaria, mantuvo su senda de crecimiento en este periodo, con un ascenso interanual del 2,6% que le permitió superar el umbral de los 60.000 millones de euros al término del ejercicio. Con un salvavida de tal calibre asumen la pandemia económica del Covid-19. ¿Será suficiente? Algunos de los grandes bancos revelan sus escenarios futuros.

Los mayores saneamientos y provisiones condicionan el resultado de beneficios en 2019, año en el que los créditos y depósitos de la clientela aumentaron en más de un 4%, la morosidad se redujo hasta el 3,7%, con una cobertura del 68% y la ratio CET1 fully loaded creció 4 puntos básicos, hasta el 11,7%. Es el cuadro de mando certificado por la Asociación Española de Banca (AEB). La patronal del sector, al revelar la cuenta de resultados consolidada del sistema bancario en 2019 precisa que el incremento de los ingresos netos por comisiones -del 2,5%- y los mejores resultados por diferencias de cambio, compensaron los resultados de operaciones financieras, lo que situó el margen bruto en 84.300 millones, con un incremento del 1,8% respecto al año precedente. Además -matiza- “el resultado de explotación se vio condicionado por las mayores provisiones realizadas debido a costes de reestructuración”, a pesar del buen comportamiento que registraron tanto los gastos de explotación, que “apenas aumentaron un 1,2% anual”, como las dotaciones para cubrir el deterioro de activos financieros. La evolución de los gastos -dice en un comunicado oficial- de explotación permitió situar la ratio de eficiencia en el 49,3%, lo que significa una mejora de 30 puntos básicos respecto a la correspondiente a 2018 y la consolida entre las mejores del conjunto de sistemas bancarios de la Unión Europea, donde la media es del 65,8%. Los menores resultados obtenidos por la venta de activos no corrientes y, en especial, el fuerte saneamiento de activos intangibles, supusieron una merma respecto a 2018 de casi 3.500 millones, que solo se vieron compensados parcialmente por 1.400 millones de beneficios de la venta de activos no financieros y participadas, aclara. La rentabilidad sobre fondos propios (ROE) de los bancos españoles repuntó un 5,8%, frente a la ratio del 7,2% correspondiente al ejercicio anterior.

El balance consolidado se situó en los 2,63 billones de euros al término del ejercicio pasado, lo que significó un alza del 3,7%, por importe de 94.000 millones de euros. A lo largo de 2019, el crédito otorgado a la clientela aumentó en 75.000 millones, un 4,9% anual, hasta casi 1,6 billones de euros, mientras que la morosidad se situó en el 3,7% de los activos dudosos, frente al 4,1% de un año antes, con una cobertura del 68%, lo que supone un punto porcentual más que a diciembre de 2018.

Los depósitos de la clientela, con una tasa de crecimiento también por encima del 4% anual, se incrementaron en 61.000 millones de euros en el ejercicio, y la ratio de créditos sobre depósitos del 109% se mantuvo en niveles similares a los de un año antes. Entretanto, la financiación neta tomada de bancos centrales y entidades de crédito de los fondos prestados, ascendía a final de 2019 a 6.000 millones de euros, cifra que representa apenas el 0,2% del balance, casi la mitad que al cierre del año precedente. Del resto de epígrafes del balance destaca el aumento del 6,3% de los valores representativos de deuda emitidos, con un saldo de 367.000 millones a diciembre de 2019, de forma que la financiación con títulos de esta naturaleza alcanzó el 13,9% del total de activos. El patrimonio, por otro lado, evolucionó en 2019 al mismo ritmo del 3,7% anual que el conjunto del balance y, al igual que el año precedente, representó el 7,4% del total. La ratio de solvencia, expresada en términos de CET1 en carga plena (fully loaded), se sitúo en diciembre en el 11,7%, frente al 11,3% de un año antes.

Este era el estado de situación financiera al inicio de 2020. Cuatro meses después, con resultados del primer trimestre, la gran banca española desvela una fuerte provisión de fondos para hacer frente a la crisis sanitaria. De forma preventiva y unilateral. Porque no estaban obligados a ello. Y aunque estos ajustes han dado una primera lectura trimestral del año un tanto descafeinada, la prudencia parece reinar en sus decisiones corporativas. En este contexto destacan los escasos 331 millones de beneficios de Santander o los 90 millones de CaixaBank o la declaración de BBVA de unas pérdidas de 1.792 millones tras aprobar un acopio extraordinario de liquidez por la crisis de 1.433 millones, además de la corrección del valor de su franquicia en EEUU, que se deterioró en 1.084 millones entre enero y marzo.

Bajo estas consideraciones ineludibles a la hora de interpretar la evolución de beneficios durante el primer trimestre del año, en plena recesión de la economía española, la peor desde la Guerra Civil, no resulta sorprendente el vuelco en la clasificación de las entidades bancarias en esta fase. Con Santander sin dejar de comandar el ranking nacional, aunque con Bankinter y Abanca en el pódium con beneficios de 130 y 127 millones de euros, respectivamente. Tras ellos, aparece el Banco Sabadell y Bankia, ambos con 94 millones; CaixaBank, con 90 y BBVA, con las pérdidas de 1.792 millones cerrando el top-seven. La mayoría de las entidades bancarias hispanas basan sus cálculos de pérdidas futuras sobre la base de un descenso de sus negocios este año y despegue cada vez más intenso en 2021.

Cooperación bancaria con el Estado

Durante la crisis del coronavirus, los bancos españoles han encontrado una fórmula de trabajo colaborativo con el estado en el combate contra el Covid-19. Después de meses de tensión con el Ejecutivo por la implantación de la denominada tasa financiera. Pero la pandemia sanitaria ha sacado a relucir un punto de entendimiento entre las dos esferas. Como si el lado pragmático hubiera puesto una serie de objetivos comunes que tienen que ver con la batalla abierta contra el coronavirus y contra la recesión económica. Los bancos son los canales usados en la gestión de los 100.000 millones de euros de garantías estatales, la más cuantiosa movilización de activos de la historia del país, con destino a empresas, pymes y autónomos. Un desafío que deja hasta el momento una plena satisfacción de liquidez y de rapidez en el desembolso de estos recursos. Pero el Ejecutivo español también ha confiado a su sistema bancario adelantos de pensiones y de ayudas salariales a compañías con ERTE’s. Con aportaciones concretas de entidades bancarias que han elevado la liquidez total hasta los 200.000 millones de euros, según el presidente de la AEB, José María Roldán. La operativa y logística de la gran banca española ha salvado la prueba con creces. Con el consiguiente efecto sobre la sociedad civil.

Esta cooperación con el Estado se ha traducido también en el adelanto en tres semanas de los subsidios por desempleo. Medida esencial para que numerosas familias españolas puedan hacer frente a gastos esenciales como el alquiler o la hipoteca en la dura travesía inicial de la crisis, con la práctica totalidad de los sectores bajo una parálisis total. Una solidaridad que también se ha trasladado a multinacionales de otros sectores, involucradas en la ardua tarea de suministrar bienes de primera necesidad sanitaria para atender a las víctimas del coronavirus. Sólo en el mes de marzo, las donaciones de bancos españoles ascendieron a 150 millones de euros. Es como si se hubiera implantado la lectura de que, como el mercado está en estado de shock, los bancos han decidido ser uno de los primeros agentes económicos en arrimar el hombro. Y no sólo con aportaciones o buena gestión. También cundiendo con el ejemplo. Mediante recortes en las remuneraciones de sus ejecutivos y altos directivos. O de sus retribuciones variables. Una parte de esas cantidades han sido aportadas a los fondos de donación de cada entidad.

Es la contribución del sistema bancario español a la sociedad española. Su devolución moral por el rescate de 2012. Pero hay más. Su visión doméstica, su mirada introspectiva hacia el mercado español, como ocurre en todas las latitudes del planeta en situación de confinamiento social, se aprecia también en su decisión compartida de aplazar el pago de préstamos a 51.626 clientes, titulares de operaciones por 3.355 millones de euros de capital pendiente, según informa la AEB. Estos aplazamientos se han otorgado a partir de un acuerdo sectorial alcanzado entre los bancos y AEB y son adicionales a los concedidos en virtud de la moratoria legal fijada por el Gobierno. Es decir, que los bancos españoles llegaron a un consenso en abril para que los clientes afectados económicamente por la crisis puedan acogerse a un paréntesis en el pago de sus préstamos, a una salvaguardia bancaria que complementa a la oficial, de tres meses de duración, tanto para hipotecas como para otro tipo de productos crediticios.

La lista de servicios puestos a disposición de la sociedad civil y de los clientes de cada entidad se ha ido multiplicando. También de manera específica, por decisión propia de cada una de ellas. Pero, con el calibre de la recesión, las dudas que plantea el despegue de la actividad y, sobre todo, los riesgos que aún comporta el futuro a corto y medio plazo, ¿cuál es la valoración de los bancos y de su industria sobre el próximo ciclo de negocios?, ¿y sobre sus estrategias digitales y los posibles procesos de concentración en el mercado europeo e internacional?

AEB. Desde la Asociación Española de Banca se admite que, “en estos momentos resulta difícil fijar un escenario económico claro para el futuro”, aunque “lo que es evidente es que los bancos españoles están preparados para ayudar a familias y empresas en este momento, colaborando con el Gobierno, con el único propósito de contribuir a reducir esta incertidumbre futura”, dicen fuentes de la patronal, que resaltan también que “la consolidación bancaria en Europa supondrá un paso decidido para culminar la unión bancaria”. Aunque -matizan- “es importante que las autoridades tomen medidas para eliminar obstáculos”, que pasan por unificar normas y por la creación de un fondo de garantía de depósitos común (EDIS).

En este sentido, enfatizan que “los bancos españoles han llevado a cabo un importante proceso de consolidación en la última década, mayor al experimentado en Europa”, lo que explica que lideren la clasificación de eficiencia y eficacia en servicio al cliente. Pero “también se refleja en la transformación digital que está permitiendo la normalidad en el acceso a servicios financieros durante esta crisis sanitaria”. Estas deberían seguir siendo las prioridades a la hora de plantear nuevos procesos de integración dentro del sector, aducen. Más que en abordar posibles uniones con fintechs: “si entendemos por ellas la aplicación de la tecnología a los servicios financieros, los bancos son las fintech tradicionales”, afirman estas mismas fuentes, porque han demostrado en el pasado reciente que “cooperan y compiten bien con las nuevas compañías y startup que han ido surgiendo”. Sin embargo, “y por el bien del consumidor es importante que se aplique la misma regulación y supervisión a la misma actividad con independencia del tipo de empresa que la lleve a cabo”, advierten.

Banco Santander. En su discurso en la Junta de Accionistas, el consejero delegado de Santander, José Antonio Álvarez, señaló que en este momento es difícil prever el impacto futuro de la misma, dada la incertidumbre existente, muy ligada a su extensión en el tiempo. No obstante, el banco trabaja con dos escenarios principales. El primero, de corta duración y rápida recuperación posterior, es decir, un escenario en V, que tendría un impacto potencialmente limitado en los resultados. Esto se producirá dependiendo en gran medida del éxito del apoyo monetario, fiscal y de liquidez por parte de las autoridades financieras. Y, el segundo, que contempla que la crisis se prolonga por un periodo de tiempo más amplio, en el que los impactos serían materiales y posiblemente se extenderían al próximo ejercicio, al producirse una recesión global y una mayor depreciación de las divisas en países emergentes, indican fuentes del banco.

Santander “está dispuesto a tomar las medidas necesarias para mitigar, dentro de lo posible, los impactos que la volatilidad y la previsible desaceleración del crecimiento global pudieran causar en el negocio y en la cuenta de resultados del año”. El Grupo está preparado para este tipo de situaciones, y desde que se inició la crisis, ha puesto en marcha sus protocolos en todos los países, activando los comités de crisis corporativos y locales previstos para dar una respuesta contundente y coordinada en todos los frentes, con dos objetivos principales, cuidar de nuestros empleados y asegurar el servicio a nuestros clientes.

La entidad presidida por Ana Patricia Botín no realiza comentarios sobre posibles movimientos sectoriales, aunque desde el cuartel general de Santander siempre se ha dicho que este partido ya lo ha jugado y que ahora, en todo caso, les toca jugar a otros.

Lo que sí tienen claro desde el banco es su estrategia por la digitalización. “Aquí es donde vemos un mayor potencial de crecimiento y transformación”, explican esas fuentes. La presidenta del banco, Ana Botín, ha señalado recientemente que “la implementación de nuestros planes en el nuevo paradigma digital es crítica porque, cuando pase la crisis del coronavirus, el ritmo de reconversión se intensificará una vez más”. Y dado que muchos clientes están confiando en la banca digital durante la crisis, “es probable que el cambio se acelere”. En lo que respecta a la competencia con otros players, Santander siempre ha defendido que “a igual actividad, idéntica regulación” y ha pedido que se equipare la regulación entres distintos actores que intervienen en el negocio financiero, sean fintechs, neobancos o entidades tradicionales, “sin discriminar el sector al que pertenecen, sino en función de la actividad que desarrollan”.

Bankia . La entidad que preside José Ignacio Goirigolzarri cree que aún hay mucha incertidumbre sobre cómo y cuándo será la recuperación de la economía tras la crisis generada por la evolución del Covid-19, que dependerá de la duración de la pandemia y de las medidas que se tomen tanto a nivel nacional como europeo. Aunque, en todo caso, “es importante tener en cuenta que es una crisis temporal y que es fundamental mantener las rentas de quienes han visto afectados sus ingresos y proteger al tejido empresarial para garantizar el empleo y los salarios de los ciudadanos”, señalan fuentes de la entidad. “Hay sectores que superarán más rápido la actual coyuntura y otros que tardarán un poco más, porque no se puede comparar el impacto de esta crisis en el sector tecnológico o algunas industrias con el que tiene en sectores como el turístico”. En el caso del sector financiero -afirman- “en esta crisis los bancos son parte de la solución y no del problema”. En concreto, las entidades españolas “hemos realizado muchos esfuerzos en los últimos años y nos hemos dotado de mucha fortaleza”. Por ello, “ahora estamos en disposición de ayudar a mitigar los efectos de esta crisis y que sea lo más leve posible, dentro de la gravedad que supone el parón de la economía”.

Los bancos españoles afrontan esta coyuntura con un buen nivel de solvencia y de capital, a lo que se une que las instituciones europeas y las españolas han tomado medidas que permiten a las entidades apoyar a familias y empresas “sin que ello implique un riesgo alto para nuestra solvencia”. Pese a lo cual, “la actual coyuntura generará presión en la cuenta de resultados de las entidades”; de ahí que determinadas voces defiendan que “se pueda avanzar en procesos de consolidación a nivel doméstico, porque a nivel europeo es un tema mucho más complejo”. En todo caso -enfatizan- “es aún muy prematuro para pronunciarse”. Porque la prioridad ahora es proteger al tejido empresarial para salvar empleos y mitigar las consecuencias de esta crisis, por lo que abordar procesos de fusión no es una prioridad en el sector. “Lo fundamental y en lo que hay que poner todos los esfuerzos es en apoyar a familias y empresas, que nadie se quede atrás”.

“Todas las entidades financieras hemos hecho en los últimos años un fortísima apuesta por la digitalización, que se ha demostrado fundamental en la coyuntura actúa”. Los clientes de Bankia pueden relacionarse con los profesionales del banco y realizar su operativa habitual a través de los canales digitales del banco. En Bankia, “creemos que las fintech son más una oportunidad de mejorar el servicio a los clientes que una amenaza”. Por eso, colaboramos con ellas y pusimos en marcha la única incubadora y aceleradora puramente fintech de España, Bankia Fintech by Insomnia. “Nos complementamos”, aseguran las mismas fuentes del banco.

Las fintech tienen como cualidades su agilidad en la interacción con el cliente, su rapidez en la generación de soluciones, la capacidad de disrupción y la favorable experiencia para el usuario. Mientras, los bancos, que tienen un tamaño mucho más relevante, presentan entre sus puntos fuertes la garantía de la seguridad de las operaciones, la confianza de los clientes en el trato correcto de la información de usuario y el cumplimiento regulatorio. En este punto, “abogamos por unas mismas reglas para todos los operadores de una misma actividad”. Porque “no tiene sentido que, para una determinada actividad, la regulación y las normas difieran en función del tipo de empresa que intervenga. Unas reglas que para los bancos son muy exigentes en materia regulatoria y de solvencia. Sobre todo, “por el bien del cliente y del sistema financiero en su conjunto”.

Caixabank. Desde la entidad que preside Jordi Gual se asegura que la “respuesta fiscal de EEUU a la crisis del coronavirus ha sido, por ahora, mucho más contundente que la europea”. En gran parte porque el Tesoro americano cuenta con la estrecha colaboración del Banco de la Reserva Federal que, incluso, ejercería de prestamista de última instancia si fuera necesario. Este apoyo, en combinación con la potencia y el tamaño de la economía norteamericana, es fundamental para que la deuda del Tesoro se considere un activo seguro, algo que facilita enormemente la financiación del déficit público. Europa, dicen desde CaixaBank, carece de esta gran ventaja. Sin duda, el Banco Central Europeo (BCE) está jugando un papel importantísimo […] pero no está al nivel de la Fed. Cuestiones legales y políticas lo impiden, tal y como ha puesto de manifiesto la sentencia, tan sorprendente como discutible, del Tribunal Constitucional de Alemania. Pero la razón de fondo es que la eurozona cuenta con 19 tesoros distintos, uno por cada país miembro en vez de uno único que represente a todos los socios del euro. “No por casualidad, la respuesta fiscal de Alemania ha sido la más agresiva de toda la eurozona y la italiana, la menos”. Por todo ello es necesaria una respuesta fiscal conjunta a nivel europeo, explican fuentes de la entidad. Porque, si no se concretaran, las diferencias entre los programas de estímulo presupuestario de unos y otros acabarán distorsionando el mercado interior, afirma Enric Fernández, economista jefe de Caixa Bank Research. Oriol Aspachs, director de Estudios del banco, precisa en sus claves económicas, que la pandemia es “propia de un episodio de guerra”, pero espera que la batalla global -y española- contra el coronavirus, que “está teniendo un coste económico muy elevado” tenga, en cambio, un coste humano muy inferior a cualquier conflicto bélico y que la vuelta a la normalidad “sea mucho más rápida”.

La presencia internacional de CaixaBank se canaliza a través de diferentes vías: de su filial en Portugal, BPI; de su red de sucursales y oficinas de representación repartidas por todo el mundo; de acuerdos de cooperación con bancos internacionales de primer nivel; y de participación en entidades internacionales. Son los cuatro pilares de expansión que contempla el banco.

Sobre la evolución tecnológica y digital, fuentes de la entidad explican que “han ofrecido a todo el sector financiero nuevas oportunidades para relacionarnos con los clientes”. Desde CaixaBank vemos la digitalización como una oportunidad y también como un reto, dadas las eficiencias y las nuevas formas de trabajar que ofrece. El mayor cambio que vemos es la nueva relación con nuestro cliente, la generación del negocio y los nuevos canales, así como los nuevos modelos de negocio, cada vez más segmentados. La transformación pasa por poner en el centro al cliente e identificar lo que necesita para que podamos ofrecerle el mejor servicio.

En cuanto a las fintechs, en CaixaBank estamos en modo colaborativo con este sector, y algunas de estas firmas colaboran en nuestros proyectos de innovación. Además, en CaixaBank hemos creado una línea de trabajo que potencia y pretende dar servicio especializado a las empresas tecnológicas con alto potencial de crecimiento. Esta división se llama DayOne y ofrece servicios financieros especializados para start-ups y scale-ups (de todos los sectores, no solo fintech). En materia regulatoria, de forma general, hacemos una buena valoración de las iniciativas que hay en este sentido para el mercado europeo, aunque “creemos que hay que seguir trabajando y profundizando en ellas a través del diálogo sectorial constante y que también es importante que se mantenga la neutralidad tecnológica y que la regulación exija similares reglas y supervisión para las mismas actividades y los mismos riesgos en todos los Estados miembro de la UE (same activity, same risk, same rules and supervision).

Banco SabadellSofía Rodríguez, su chief economist, cree que la actividad económica “debería mostrar un mejor comportamiento a partir del tercer trimestre”, aunque la recuperación estará condicionada, en cualquier caso, por la evolución de la epidemia y la efectividad de las medidas de política económica adoptadas. Cabe esperar que, por la crisis a la que nos enfrentamos, e despegue “sea desigual por agentes económicos, sectores y regiones”. A diferencia del tsunami de 2008, “la del coronavirus supone un shock exógeno sobre el sistema financiero”. Los bancos europeos y españoles afrontan esta pandemia económica con unos parámetros fundamentales irrefutablemente más sólidos que en 2008, tanto en términos de cantidad y calidad de capital como de liquidez y apalancamiento. Al igual que disponen de mayores fortalezas en sus modelos de gestión de riesgos, la gobernanza o la regulación de conducta. Todo ello, “les permite jugar un papel destacado en la respuesta a la crisis, al garantizar la cadena de pagos en la economía y financiar a empresas y hogares”.

Rodríguez considera que, “en estos momentos, los bancos españoles están 100% focalizados y poniendo todos los recursos disponibles para que los afectados por la crisis, especialmente los más vulnerables, puedan beneficiarse cuanto antes de las garantías, los avales y las moratorias aprobadas por las autoridades públicas y la industria”. Gracias a los esfuerzos emprendidos y acometidos durante la última década, las posiciones de solvencia de los bancos españoles son holgadamente superiores a los requisitos mínimos regulatorios”. Circunstancias que “nos está facilitando proporcionar crédito a empresas y hogares en esta crisis”, sin ver comprometida su solvencia. Tal y como señala Banco de España en su reciente Informe de Estabilidad Financiera “la experiencia con los stress tests previos muestra que los períodos de deterioro económico significativo seguidos de recuperaciones rápidas no implican deterioros muy marcados de la solvencia agregada del sistema bancario”. A diferencia de otras jurisdicciones europeas, donde la sobrecapacidad limita la rentabilidad y eficiencia, “en España el número de entidades de crédito ha sufrido un ajuste superior al 40% desde la crisis financiera global en 2008”, precisa la economista jefe del Banco Sabadell. En términos de eficiencia y apalancamiento, en promedio, “los bancos españoles son mejores si se comparan con sus principales peers europeos”.

“Los bancos llevan tiempo embarcados en el proceso de digitalización”. Esta transformación “nos permite ofrecer a nuestros clientes productos personalizados e inmediatez en la prestación de los servicios financieros”. Al mismo tiempo, “capacita a las entidades a reducir costes en determinados ámbitos”, asegura Rodríguez. La naturaleza disruptiva de la pandemia ha obligado a los bancos a acelerar la implementación de algunos procesos de carácter tecnológico. Las soluciones aplicadas han sido efectivas y tanto entidades de crédito como mercados financieros han mantenido un funcionamiento correcto. La digitalización de la economía supone también la aparición de riesgos cibernéticos. Los bancos “han incorporado plenamente estos retos en su gestión y operativa”. En este contexto, en que los riesgos cibernéticos y financieros son parte de un único ecosistema digital, “es fundamental que la misma actividad sea objeto a la misma regulación para todos los competidores, sean o no sean bancos”, apuntala la economista jefe del Banco Sabadell.

BBVA. Miguel Cardoso, economista jefe para España del banco asegura que “el actual nivel de incertidumbre por los impactos económicos de la crisis sanitaria, invita a la prudencia a la hora de valorar sus efectos sobre el sistema financiero”. Todavía es muy prematuro diagnosticar sus consecuencias, tanto en el orden europeo como español. Ahora bien, es indudable que el sector bancario “va a sufrir un impacto negativo en ingresos, por la menor actividad y por un aumento de las provisiones”. Es una crisis sanitaria mundial que afecta a todos los países y por tanto a todos los sistemas bancarios. De forma general, “los bancos europeos y españoles están bien preparados para afrontar un choque temporal en sus ingresos”. Desde la embestida financiera de 2008 se ha acumulado capital y liquidez, se han limpiado balances y en las últimas semanas las diferentes autoridades -tanto reguladores, como supervisores, bancos centrales y gobiernos- “han adoptado medidas para mitigar el choque que estamos sufriendo”.

En toda crisis siempre hay disrupción y “no es descartable” que observemos consolidación en el sector. Aunque, “en gran medida, dependerá de la duración e intensidad de la recesión”. Como comentaba antes -dice el economista jefe de la institución- “el punto de partida es bueno, pero obviamente no es igual para todos, los balances no son iguales entre entidades”. Por otro lado, la gestión a lo largo de la crisis también marcará diferencias.

En esta Gran Pandemia “se pueden observar ya las ventajas de la transformación digital”, por la capacidad de respuesta de los bancos para seguir ofreciendo sus productos y servicios de forma digital, en remoto, y por la demostración de la continuidad operativa sin disrupciones en sus servicios. “Es un camino irreversible y que se acelerará durante esta crisis sin precedentes, ya que muchos clientes se han visto casi obligados a experimentar digitalmente por efecto del confinamiento y, probablemente, en varios casos, van a preferir los canales digitales también en el futuro”. En este sentido, Cardoso precisa que “hemos asistido a colaboración entre bancos y fintechs y no veo porque no se mantenga a futuro. Sobre la regulación es importante asegurar un campo de juego nivelado entre los varios players, no sólo hacia las fintech, sino también hacia las bigtechs”.