Añadir Estrategias de Inversión en Google

La resiliencia, el principio rector de la supervivencia empresarial durante la Gran Pandemia y de su posterior consolidación, en el fulgurante despegue de la actividad, truncado por las inmensas turbulencias energéticas y geopolíticas emanadas desde Rusia, se ha configurado de nuevo en los sistemas operativos de las compañías. En el centro neurálgico de sus estrategias corporativas ideadas desde sus salas de máquinas ejecutivas para atravesar el metaverso inflacionista al que se ha encaramado la economía global y salir de su atmósfera dañina con mayor resistencia para abordar futuras crisis. Que vendrán, a tenor de la incertidumbre geopolítica, las tensiones en el orden económico y en la arquitectura financiera internacional y el final, por agotamiento, de los recursos fiscales y monetarios, billonarios, desplegados durante el bienio de la crisis sanitaria de la Covid-19.0

La perspectiva a corto plazo resulta esencial, porque todavía persisten aspectos de robustez en la economía global y sectores extremadamente intensivos; aunque ganarán aquellas firmas que oteen el horizonte lejano, asegura Nick Studer, CEO de Oliver Wyman, para quien el impacto de la inflación desbocada tardará tiempo en remitir, motivo por el que el sector privado “deberá de actuar de inmediato”, con altas dosis de esa resiliencia que sacó a relucir durante la parálisis de la economía global y los confinamientos sociales que paralizaron sus cadenas de valor en medio de cuellos de botella comerciales y obstrucciones logísticas y bajo una desproporcionada distorsión entre la oferta y la demanda global en no pocos sectores de actividad.

El escenario actual, el otoño borrascoso que anticipa un crudo invierno, guarda parangón con el tránsito del año 1973 y 1974. También en respuesta a una tensión geopolítica derivada de una escalada contundente d ellos precios de los combustibles fósiles. Como ahora, con un precio del gas natural que duplica con creces su valor de hace un año en Europa y en ciertas latitudes del Viejo Continente atisban el gasto de calefacción más caro de su historia. Con un barril de crudo que empieza a despuntar de nuevo tras el reciente y voluminoso recorte productivo de la OPEP+ lo que alimenta la espiral inflacionista, que entre las potencias industrializadas evoluciona en los dobles dígitos, y retrae la capacidad adquisitiva de familias y el poder inversor de las empresas.

El entonces canciller alemán, Billy Brandt, fue muy explícito al pedir a sus conciudadanos que se abrigaran algo más ese invierno y “los dos o tres sucesivos” porque las garantías de suministro y la contención de los precios energéticos excedía de la influencia y del músculo presupuestario de los gobiernos, que sólo podían reclamar a sus sociedades civiles unos ímprobos esfuerzos de ahorro energético. The Economist se hace eco de esta conexión temporal que también coincide en otro fenómeno subyacente: las ganancias se han privatizado durante la Gran Pandemia y su espectacular repunte en la rentabilidad de los activos, pero “hemos entrado en una fase en la que se pueden socializar potencialmente las pérdidas” inversoras de un año, 2022, identificado ya antes de entrar en el último trimestre del ejercicio, como bear, de vacas flacas en el mercado de capital y que han incentivado las “iniciativas intervencionistas” de los Estados. Medidas que se encaminan al rescate de empresas y hogares. Con un precio de la energía en Europa que ha superado el 45% de incremento desde el otoño de 2021, cuando se encendió la mecha del alza de los costes de gas y electricidad, y que Goldman Sachs evalúan cuantitativamente en unos 2 billones de euros adicionales respecto al año precedente.

“Nos adentramos en una nueva era”, admite el semanario británico. En línea con el pensamiento de voces empresariales de primer nivel como Larry Fink, CEO de BlackRock, que proclamó ya al término de 2021 el epitafio de la globalización tal y como fue configurada hace cuatro décadas, o del presidente de Telefónica, José María Álvarez-Pallete, para quien “asistimos no a una etapa de cambios, sino a una edad distinta”, en la que las transformaciones resultan “irreversibles” en las que la tecnología será el factor determinante con el que encauzar los servicios a las personas y a las empresas”. Pallete incidió ante los accionistas de la operadora en una idea motriz; “cómo utilicemos la innovación tecnológica marcará nuestro futuro”.

Tecnología para elevar la resiliencia

“Son tiempos extraordinarios”, asegura Álvarez-Pallete. “Y así es”, resaltan desde Oliver Wyman, donde inciden en que la espiral inflacionista, la escalada de los tipos de interés, la invasión de Ucrania y las tensiones geopolíticas se han situado en el punto más elevado de las agendas tanto políticas como corporativas, y en todas las industrias y firmas de servicios. Andreas Dombret, un especialista de la consultora en regulación financiera insiste en que “el impacto de la inflación y sus causas subliminales, de compleja resolución y, sobre todo, de un especial anacronismo por tratarse del fenómeno de incremento de precios más intenso y desconocido en cuatro décadas, está enturbiando la reacción de los gobiernos para abordar este fenómeno”. Los IPC’s se están comportando de forma anómala y especialmente de manera agresiva como dando el pistoletazo de salida a los bancos centrales para que sacaran estos meses atrás el precio de su dinero de su territorio negativo lo más rápidamente posible, explica Dombret.

En la multinacional de servicios profesionales acaban de hacer una ronda de consulta entre altos ejecutivos de compañías de diversos sectores productivos y expertos en distribución de la firma, con un resultado concluyente: la resiliencia es la clave de la supervivencia.

Rami Baitieh, CEO de Carrefour Francia conviene en que “en los últimos 20 años, no hemos visto una tasa de inflación tan seria en Europa, por lo que no pocos agentes del mercado parece que hayamos perdido ya no la habilidad o el conocimiento para gestionar este tipo de coyunturas, sino cualquier referencia cercana en el tiempo” de cómo manejarlas. Baitieh matiza que “tan sólo tenemos claro que una de las líneas de defensa que nos toca activar es la de garantizar que nuestras cadenas de valor son capaces de suministrar bienes esenciales”. Al menos, “debemos cumplir con ello”, aunque no resulte fácil por las duras disrupciones productivas que ocasiona una coyuntura económica próxima a la recesión, las restricciones financieras propiciadas por las subidas de tipos de interés y las obstrucciones que aún persisten desde la Gran Pandemia en los canales de comercialización y de logística internacional. O el daño colateral que ha provocado en el mercado de alimentos la contienda bélica en Ucrania.

Duncan MacNaughton, antiguo presidente y actual Chief Operating Officer en Family Dollar, se cuestiona si no serán tiempos en los que conviene establecer relaciones estratégicas creativas y originales entre empresas productivas y compañías de comercio minorista en aspectos como la co-inversión o la innovación compartida o planes de negocios mutuos; acciones que permitan la puesta en escena de ganancias o pérdidas compartidas. “Son momentos para asumir riesgos” se justifica para sostener su tesis.

Fabian Brandt, uno de sus expertos mundiales en el sector de automoción y bienes industriales, se adentra en otra de las esencias de la perturbación productiva que asola al planeta desde la crisis sanitaria del Covid-19: el masivo incremento del precio de las materias primas ha causado unas distorsiones significativas que ha obligado a las empresas auxiliares a trasladar sus excesos de costes a las grandes marcas y estas a sus clientes finales. Sin olvidar las interrupciones de los pedidos industriales por falta de chips y semiconductores. Un esquema perverso que -asegura Brandt- ha afectado también al conjunto de sectores productivos en todo el planeta.

Pero la inflación también está impulsando transformaciones a más largo plazo. Por ejemplo, ha colocado en el diván psicológico de las corporaciones la búsqueda de estrategias capaces de que confluyan en ellas, para su inmediata exploración empresarial e inversora, fórmulas en las que los ecosistemas públicos -esencialmente, políticas económicas y el armazón regulatorio de cada mercado- y privados -proyectos de aplicación práctica y permanente en las cadenas de valor- se combinen para mejorar la producción, inculcar más productividad, generar más competitividad, incorporar criterios ESG a la estructura interna, avanzar en innovación y alcanzar la neutralidad energética; es decir, reconvertir las organizaciones, enfatiza Brandt.

Cadenas de valor en estado mutante

“Nunca como antes las cadenas de valor están en estado de tanta fluctuación como ahora” dicen en Oliven Wyman, con sus cúpulas ejecutivas y directivas reorganizando a marchas forzadas sus estrategias corporativas. La inflación que se expande por todas las latitudes exige que la reacción del sector privado tenga que ser más inteligente, efectiva y rápida que en anteriores etapas de disrupción. Porque la actual va a ser más determinante que cualquier otra en cuanto a fugas de beneficios e ingresos. La retahíla de acontecimientos geopolíticos, económicos y financieros que están puestos en juego en el tablero de ajedrez de las compañías apuntan a una distorsión entre el inicio de la respuesta y los resultados palpables de sus efectos.

Es como si, durante las últimas cuatro décadas, fenómenos como el offshoring o el outsourcing hayan logrado con el tiempo reducir costes y diluir las vulnerabilidades ocasionadas por los ciclos de negocios, incluida la Gran Pandemia e, incluso, la guerra de Ucrania, pero en el escenario que ha sucedido a la invasión rusa de su vecino meridional se haya impuesto un criterio de cambios “just in time” o “just in case”; especies de trajes a medida estratégicos para cada empresa según el sector productivo en el que opera, en cuál mercado y en qué instante de su fase productiva y de la coyuntura global y particular de cada centro de negocios. “Resiliencia activa y flexible, con brotes de actuación inminentes”, explican en la firma consultora, que puedan reducir los riesgos al menos a medio plazo y los de reducción de costes inflacionista en las fechan inmediatas. Muy en especial, los asociados a las subidas de tipos de interés y al mantenimiento de los inventarios para cubrir las necesidades de venta de bienes o servicios.

Dentro, además, de un proceso de reestructuración más estructural, con viejos dilemas todavía sin resolver. Por ejemplo, el comercio bilateral entre China y EEUU, sometido a altos voltajes de subidas arancelarias en el trienio previo a la crisis sanitaria del Covid-19, y que, entre razones de índole político y comerciales de mayor o menor lógica, no ha impedido que las ventas del gigante asiático al primer mercado del planeta se hayan incrementado en casi un 17% en 2021. Con una creciente lista de firmas chinas en busca de inversiones y nichos de negocios en la UE, según la Cámara Europea de Comercio en China. Sin aparentes resultados pragmáticos en la recolocación de márgenes productivos, ni en planes de deslocalización de sectores estratégicos o materiales altamente sensibles para la actividad como los semiconductores para la industria tecnológica y automovilística, igual que los chips y los componentes electrónicos, o materias primas químicas y biológicas para el segmento farmacéutico, vital en la salida de la epidemia.

Las expectativas de varios años de reconversiones empresariales en compañías y sectores con unas altas necesidades de capital intensivo se han acortado drásticamente ante la necesidad imperiosa de adecuar a los tiempos a unas cadenas de valor en constante transformación. Para Oliven Wyman la “única opción clara para el sector privado es diagnosticar, diseñar y poner en funcionamiento estrategias que adapten sus modelos productivos a las embestidas de procesos disruptivos variados y que, a buen seguro, están por venir”. Como la difícil comprensión de unos mercados laborales aún en vigor con precios de materias primas al alza, costes productivos más caros y economías en recesión o al borde de la contracción, con restricciones financieras en unos mercados que, además, están de capa caída.

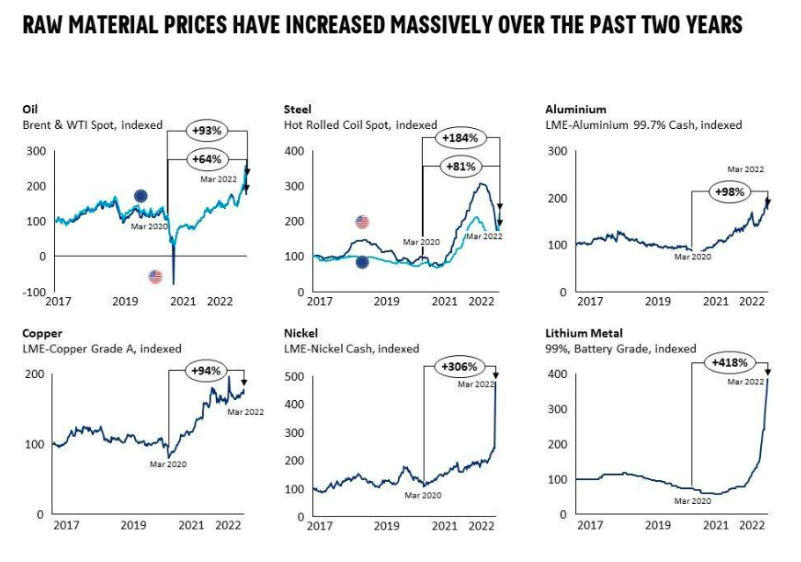

Y no sólo las energéticas, las metálicas o las alimenticias. También las químicas. Por ejemplo, el precio del plástico se ha elevado en más de un 70% en EEUU en comparación a su nivel previo a la Gran Pandemia y en un 112% en Europa. Con el aluminio superando los triples dígitos durante la pasada primavera y las tarifas del transporte marítimo aproximándose a cifras porcentuales de cuatro números, también en el ínterin entre el invierno y la primavera pasada. Este cóctel no sólo no ha desaparecido, sino que se ha conjugado con una expansión inflacionista que dificulta a las empresas mantener -y no digamos ya incrementar- su valor de mercado. Especialmente, las que dependen del abastecimiento de componentes o de materias primas. “Si bien, en contra de los pronósticos típicos del mercado, muchas de las de las manufacturas no están destruyendo todavía empleo, sino readaptando sus plantillas para optimizar los costes operativos”, concluyen los expertos de esta firma.

Tres síntomas de resiliencia empresarial

La inflación galopante genera daños colaterales. Los expertos de McKinsey han identificado tres de ellos, en un momento en el que la escalada de precios ha logrado arrinconar la actividad del planeta en apenas un año y medio desde el inicio del ciclo de negocios post-Covid. La cantinela de inflación disparada, con economía en el desfiladero y pérdida de la capacidad del consumo y de la inversión de las empresas ha acabado por alterar el normal progreso de las compañías.

El primero parte de unos IPC en dobles dígitos, algunos cinco veces por encima de las previsiones de primavera, como la lituana y el resto de sus vecinos bálticos, pero también las de Reino Unido o Polonia, con Asia dando muestras de una mayor contención y Japón o Suiza sin apenas señales inflacionistas, con signos de calvario económico por el encarecimiento de los tipos de interés de casi un centenar de bancos centrales y con la mitad de ellos subiendo tipos al 0,74% en alguno o en varios momentos de los últimos meses.

Todo ello ha ocasionado una triple pasarela de efectos perniciosos. El primero, sobre los sectores inmobiliarios, en plena onda expansiva en el bienio que ha oscilado entre el verano de 2020 y el reciente periodo estival. La vivienda y las oficinas son más caras para hogares y compañías. Tanto en Europa, como en Oceanía, Norteamérica y algunas latitudes latinoamericanas y, en general, en toda la órbita OCDE. La segunda afecta al tejido productivo empresarial. Con mayores costes de materias primas destinadas a la creación de riqueza en las cadenas de valor, aunque también las que han propiciado un incremento de los productos esenciales de la cesta de la compra, del recibo de la luz y de los combustibles. Otro foco de contagio conjunto para familias y los sectores privados. El tercero señala a la erosión de los salarios, contenidos durante años en la moderación y que ahora, tras la espiral inflacionista, empieza a alterar la ecuación de un baremo de cálculo que tiene en cuenta, de manera casi universal, el salto de los IPC para evaluar los incrementos de los niveles de vida, que de un PIB que se adentra en los números rojos y que siempre ha sido el parámetro esencial para concretar la estrategia a corto y medio plazo. De gobiernos, hogares y empresas, enfatizan en McKinsey.

Apurva Nair, de Boston Consulting Group (BCG), sitúa los primeros vestigios inflacionistas tras la salida de la crisis sanitaria, aunque se intensificaron el otoño pasado con la subida del gas por el control del grifo energético desde el Kremlin. “Desde el verano de 2020 hasta finales de 2021 la escalada de precios fue ya una constante que se desplegó por todos los sectores productivos y afectó a la totalidad de los costes operativos de las empresas, desde las materias primas hasta los desembolsos salariales”. Desde entonces, “los esfuerzos de adaptación de las empresas han sido en aumento”. Entre 2020 y 2021 han pasado de tener que “atender interrupciones en sus modelos productivos por los confinamientos sociales y las hibernaciones de las economías a dar salida a la Gran Dimisión, el fenómeno de renuncia a puestos de trabajo que se acrecentó muy en especial en EEUU y Reino Unido y, con posterioridad, a alteraciones del comercio y la logística internacional”.

Los drásticos cambios de escenarios se aprecian en datos más que elocuentes en EEUU. Porque en abril de 2020, en pleno desarrollo del Covid-19, el porcentaje de personas que ni trabajaban ni buscaban empleo saltó hasta el 60,2%, mientras que, el pasado verano, el precio del acero en EEUU era un 76% más alto que en marzo de 2020, mientras que en Europa marcó un salto del 184% y el aluminio, según la cotización del London Metal Exchange, un 98%. Son algunas de las secuelas de la guerra en Ucrania sobre el valor añadido de los costes de explotación a los que se tienen que enfrentar las compañías. En la actualidad, y de manera especial, aquellas que tienen una necesidad de adquisición permanente de componentes, chip o semiconductores que, en no pocos casos, tienen una dependencia de más del 80% de materias primas. Y en las circunstancias actuales, los costes estructurales de componentes, incluidos el mayor valor añadido, supera con creces el 15% que, como límite, suelen suponer los desembolsos de este tipo de materiales para las empresas.

Los inversores de capital privado y los operadores del mercado deben conciliar esfuerzos para crear oportunidades centradas en la optimización de los costes en los proveedores de materias primas como, simultáneamente, en cualquiera de los valores de adquisición que suministran o sufragan las distintas fases de sus cadenas de valor. Identificando objetivos intermedios con sus costes asociados en tiempo real. “Son tiempos de incertidumbre, de construcción de resiliencias en el seno de las estructuras internas de las compañías”, enfatiza Nair, que deben pponerse en liza con episodios de suma tensión económica, intensa complejidad financiera y volatilidad en los mercados. La búsqueda de ventajas competitivas que transformen la adversidad en nichos de oportunidades resulta, de nuevo, un ejercicio esencial para la supervivencia a largo plazo de las corporaciones, explican en BCG.