Añadir Estrategias de Inversión en Google

Y algunas teorías apuntan a un decoupling entre dos bloques comerciales, uno liderado por EEUU y Europa y otro comandado por China, al que se subirían Rusia y otros grandes mercados emergentes. Sea como fuere, la invasión rusa ha engendrado un nuevo orden mundial en el que el comercio será más volátil, más caro y, sobre todo, cargado de mayores incertidumbres geopolíticas, económicas y financieras en el que la reconversión de las cadenas de valor productivas y logísticas o de suministro, será ineludible y transformará las estrategias de deslocalizaciones y de sedes corporativas que han dominado la escena empresarial en los últimos decenios.

La espiral inflacionista es la punta del iceberg. El efecto colateral quizás más visible de la guerra de Ucrania, que ha repercutido casi de inmediato en una cesta de la compra que ha aumentado su valor de forma notable por el boom de los precios alimenticios y que han empujado las tasas de inflación a una dimensión “volátil y estructural”, como reconocen Christophe Donay, director global de asignación de activos y Jacques Henry, estratega de Pictet WM en el informe Horizon de prospectivas económicas y financieras de esta década, en vez de anclarse en un estadio bajo criterios “coyunturales y pasajeros” como denominaron en otoño los grandes bancos centrales a este fenómeno inflacionista desconocido en más de cuatro decenios. Pero no el único. Porque las disrupciones de las cadenas de valor están en el magma de este movimiento sismológico que amenaza con hacer colisionar las placas tectónicas de la globalización.

Riesgo de tsunami. Así califican no pocos analistas económicos y observadores geopolíticos esta nueva interrupción de las cadenas productivas y logísticas; como el que arrasó la arquitectura financiera internacional en 2008 tras la quiebra de Lehman Brothers y que desencadenó tensión en los sistemas bancarios y una crisis de deuda sistémica, especialmente en Europa. La incursión bélica rusa ha vuelto a poner piedras en el camino de las cadenas de valor de las empresas que ya experimentaron drásticas alteraciones de su producción con la crisis sanitaria del Covid-19 y sus confinamientos sociales e hibernaciones económicas y que, de forma paralela e inmediata, ocasionaron cuellos de botella comerciales e interrupciones en los flujos logísticos mundiales.

Las sanciones económicas contra el Kremlin, la amenaza de decoupling de los mercados globales en dos grandes bloques, con sus respectivos ciclos de negocios, avances tecnológicos y procesos de neutralidad energética, las distorsiones en la oferta y la demanda de las materias primas con las energéticas, metálicas y alimentarias al frente, que han catapultado su valor desde el inicio de las hostilidades militares, y el renacimiento de nuevas medidas proteccionistas para atender las primeras necesidades de la población nacional, ha adentrado a la globalización en una etapa 2.0; un salto al vacío de consecuencias inciertas. Pero que realineará el comercio hacia precios más caros, en estado de ebullición y alta volatilidad y, por supuesto, sin garantías de suministro ni abastecimiento. La nueva fase de la globalización ha salido a la palestra, explica Bob Koopman, economista jefe de la OMC, para quien “la fragmentación” del proceso que ha dominado las tres últimas décadas, de libre circulación de mercancías, servicios, capitales y personas, y se agudizó desde el ingreso de China en la institución que vela por el cumplimiento de estas reglas de juego comerciales, en 2001, “ha venido para quedarse”.

Con el ‘Ever Given’ empezó todo. El accidente por el mega-buque de bandera japonesa encalló en el Canal de Suez, en marzo de 2021, inició una espiral de acontecimientos que han desarmado no pocas estrategias empresariales, nada más comenzar las campañas de vacunación con las que se aparcaban las hibernaciones económicas. Porque más de un año después de que quedara obstruido uno de los choke-points o pasarelas del transporte marítimo más utilizadas del mundo por la que atraviesa el 12% de todo el comercio global el flujo logístico continúa generando alta tensión y calentando con fervor el mercurio de los termómetros de la inflación a lo largo y ancho del planeta. Como una especie de mal de ojo, los IPC han saltado hasta niveles desconocidos en cuatro décadas, que rememoran la fatal crisis del petróleo de los convulsos setenta y que, como entonces, ha provocado que no pocos economistas invoquen el fantasma de la estanflación y otros pronostiquen incluso números rojos a la vista.

El Ever Given pareció dejar como moraleja que el despegue de la actividad tras el bienio de Gran Pandemia no admitía atajos. Ni iba a ser tan vertical (en V, más o menos asimétrica, presagiaban los analistas), ni tendría un horizonte despejado y sin turbulencias. A juzgar por la carestía que sigue predominando en el transporte marítimo. El Freightos Baltic Index ofrece una radiografía elocuente de ello. Un año más tarde de aquel 23 de marzo en el quedó varado el Ever Given en su travesía por el Canal de Suez, el coste del contenedor de 40 pies -o de 60 metros cúbicos, 27 metros cuadrados y una capacidad máxima de carga de unas 29 toneladas- roza aún los 10.000 dólares.

Después de marcar el pasado 10 de septiembre el récord de 11.109 dólares y de que en abril de 2021 se iniciara la larga travesía inflacionista sobre el transporte marítimo. Obstruido, primero, por las cadenas de valor de unas empresas que reanudaban sus producciones y, después, por el colapso de unos cuellos de botella comerciales que no acababan de descongestionar ni rutas ni containers ni buques colapsado en puertos de todo el planeta. El índice FBI es el barómetro de referencia en Europa del negocio naviero. Y el container de 40 pies una de sus medidas globales para determinar el tráfico mercantil por mar. Los desplazamientos de estos bloques se acercaron a los 15.000 dólares en ciertos viajes entre puertos de China y EEUU durante el otoño pasado.

Las secuelas de las oleadas de Covid-19 una vez emprendidas las campañas de vacunación en el mundo -especialmente, en EEUU, Europa y el resto de potencias de rentas altas- como la Delta o la Ómicron sobre la actividad económica, con nuevos confinamientos -en ocasiones de fuerza mayor como los decretados por China-, no han contribuido precisamente a paliar los costes de navegación de las mercancías. Porque, el precio en el primer aniversario del colapso del Canal de Suez continúa siendo casi siete veces más caro que en marzo de 2020, cuando se situaba en los 1.400 dólares. Y porque, de hecho, la temperatura que continúa emitiendo este termómetro de la logística internacional revela que la parte inflacionista del binomio de la estanflación está en mucha mayor efervescencia que el del dinamismo del PIB, todavía en tasas demasiado altas en economías como la española o la estadounidense -según el último dato de 2021-, aunque sus perspectivas a corto y medio plazo dependerán del curso que tome la guerra en Ucrania.

El ‘Titanic’ del ciclo de negocios post-Covid

La referencia del Ever Given, un gran mercante de mayor dimensión que la Torre Eiffel y capaz de desplazar 220.000 toneladas, recuerda la grandilocuencia del Titanic. Un gigante con pies de barro que se sumerge con la gélida realidad. La invasión rusa ha sido en este caso el iceberg con el que las cadenas de valor han vuelto a chocar, después de unos meses de cierta distensión en sus procesos disruptivos, en los que los costes marítimos empezaban a remitir. No sin esfuerzo. Y han elevado el riesgo inflacionista. Los análisis del mercado sitúan entre 12 y 18 meses el daño colateral de las subidas de los embarques de mercancías sobre el consumidor final. Es decir, que los estrangulamientos en las rutas por las hostilidades militares en Ucrania en el segundo mes desde el inicio del conflicto, y la tensión geopolítica entre bloques comerciales con el petróleo, el gas y las materias primas metálicas y agroalimentarias rusas pivotando ya hacia Asia, apuntan a que los IPC generales -que incluyen energía y alimentos en sus cestas de la compra- registrarán repuntes este año y, al menos, hasta mediados de 2023. O a lo largo de todo el ejercicio venidero alerta Nicholas Sly, economista de la Fed de Kansas a The New York Times.

Sly advierte de que esta tendencia perdurará incluso si los costes navieros se relajan y del efecto contagio sobre los hogares. “Los bienes más afectados son los de primera necesidad, por lo que los ciudadanos serán los más perjudicados” por la amenaza inflacionista que, además, retraerá inversiones empresariales y, por ende, la actividad económica.

La extraordinaria demanda de consumo en EEUU a medida que avanzaba la vacunación dejó ya traslucir la disrupción creada en el lado de la oferta con las carencias de suministro de bienes y de servicios. El boom del gasto se hizo más selectivo y, por tanto, más caro. Porque las complejas cadenas de valor no eran capaces de restablecer sus líneas productivas de forma rápida. Al igual que la industria logística, también atrapada por esta correlación de fuerzas entre las dos grandes variables del mercado en la reanudación del ciclo económico. El propio Jerome Powell lo avisaba de esta forma tan expresiva tras la primera subida de tipos de la Reserva Federal, apenas un mes después de la invasión de Ucrania: “La reactivación de los sistemas productivos industriales y empresariales ha sido más amplia y prolongada de lo inicialmente anticipado”, dijo el presidente de la Fed.

Este panorama, además, se ha agudizado por los precios energéticos que, desde el otoño, están catapultando los IPC y que, desde la incursión militar rusa, se han propagado por otras materias primas -metálicas, esenciales para la industria, y agroalimentarias, imprescindibles en la cesta de la compra- y que amenazan con elevar el coste del transporte marítimo por el encarecimiento de los combustibles. Sin olvidarse de las secuelas del coronavirus. Aún determinantes en China, la Gran Factoría mundial, pero también la primera importadora de energía y minerales y, sobre todo, el principal aliado geoestratégico de Rusia, que ha decretado, con su política de Covid cero, el confinamiento de los 17,5 millones de habitantes de Shenzhen -a punto de ser levantado- y el de Shanghái, el pulmón financiero, cuyos 25 millones de residentes deberán guardar cuarentena en escrupulosa división en dos mitades. Los puertos chinos y del Sudeste Asiático acumulan colas de espera y retrasos en los trabajos de carga y descarga.

La guerra de Ucrania acentúa la crisis

La prohibición europea y británica a los barcos de bandera rusa para que fondeen en puertos de sus jurisdicciones ha convulsionado la navegación mercante, que transporta el 80% del comercio global. Un par de centenares de buques circunvalaban puertos rusos y ucranios y varios más se dirigen a destinos sin confirmar, con cambios de rumbos constantes. A lo que hay que unir ahora las inspecciones para evitar la entrada de cargos rusos.

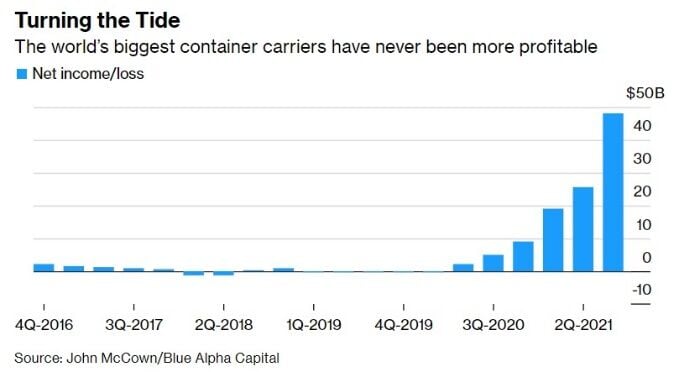

Mientras las navieras -dueñas de buques-contenedores, cargueros y flotas y líneas de transporte marítimo- hacen caja. Nada menos que 150.000 millones de dólares de ingresos en 2021, según la firma Clarkson proveedora de servicios integrales de esta industria, una cantidad similar a la del PIB de Argelia, Qatar, Kuwait o Marruecos que, para los expertos de la consultora, se generó por la rampante demanda de mercancías tras los confinamientos sociales, por un lado, y por las obstrucciones en las cadenas de valor de las empresas, después de parar, primero, y reanudar, después, el botón de sus fábricas y centros productivos, en el último tramo del año.

Guy Platten, secretario general de la Cámara Internacional del Transporte Marítimo, reconocía en Foreign Policy algunos agravantes surgidos de la guerra de Ucrania. Uno de ellos es la mayor preocupación y sofisticación en los trámites de repatriación del personal mercante. Alguno de los marineros, por ejemplo, de origen ucraniano o ruso, no desean volver a sus países porque se supone que podrían tener que combatir. En unas plantillas ya muy mermadas y atenazadas tras la Covid-19. Otros, en barcos bajo enseña rusa, no son originarios de este país y entonces ¿dónde se les deja? Y, sobre todo, ¿cómo se paga a quienes, sin embargo, desean retornar a Rusia en el caso de las compañías internacionales?, ¿en dólares, en rublos? “La industria naviera es una de las más interconectadas con otros sectores, si no la que más”, apunta Platten.

En parecidos términos se manifiesta Cormac McGarry, analista de logística en otra consultora, Control Risks, para quien las sanciones y occidentales y las réplicas rusas “han creado un gran impacto adicional”, porque muchas de las navieras se devanan para encontrar rutas alternativas a la hoja de ruta de los puertos rusos, mientras, una vez más, las cadenas de valor comienzan a tambalearse por todas las latitudes.

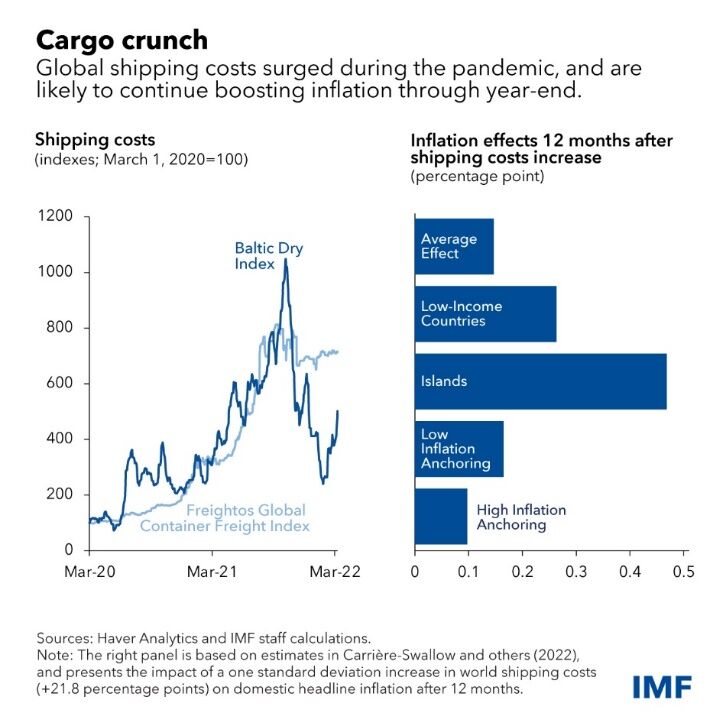

El FMI, a través de Yan Carrière-Swallow, responsable económico para Asia-Pacífico y varios de sus colegas de otras regiones del planeta, admiten que los costes se multiplicaron por siete en los 18 meses que transcurrieron entre el inicio de la crisis sanitaria, en marzo de 2020, hasta el otoño pasado, seis meses después de que encallara el Ever Given y se desencadenara el energy crunch en Europa. Medio año en el que también arreció la crisis de los camioneros por el Brexit y que vino a convulsionar aún más el colapso comercial y la subida de precios. En un estudio en 143 países en los últimos 30 años, el FMI desvela una relación directa entre los costes marítimos y las tasas de inflación. “Cuando se duplican las tasas de embarque, los IPC suben siete décimas de promedio”. Y lo que resulta más importante -recalcan- “sus efectos son bastante persistentes y se trasladan más allá del año, hasta superar los 18 meses”. Todo ello implica que el aumento observado en 2021 va a añadir 1,5 puntos adicionales a la inflación en 2022.

En su valoración, el Fondo destaca la diferente influencia en la inflación de los costes marítimos en función de los países. Aquéllos que importan más de lo que consumen tendrán más tensiones de precios, igual que los que compren masivamente bienes sometidos a disrupciones de cadenas de valor o rutas más complejas y distantes. De igual forma, las naciones con políticas monetarias más creíbles podrán mitigar con mayor precisión la segunda oleada de precios. Los augurios del FMI apuntan a que la maldición del Ever Given se prolongará “más allá de finales de 2022”.

Alta preocupación entre consumidores y pymes

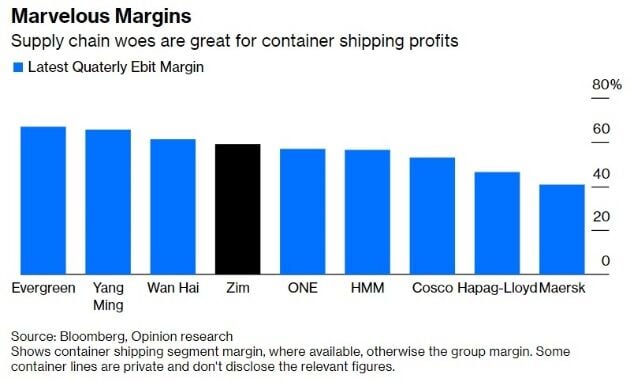

La bonanza del sector naviero ha sido generalizada. Ha afectado a los grandes buques mercantes que se encargan del traslado de los contenedores de 40 pies, pero también a líneas marítimas que transportan materias primas o barcos diseñados específicamente para traslado de vehículos o camiones. A unos niveles desconocidos desde 2008 -se encargan de comparar en Clarkson-, un periodo en el que se desbocaron, antes del estallido de la crisis, las órdenes contractuales en el mercado logístico global que luego se hundieron por el apagón de demanda que condujo a la primera recesión sincronizada del G-7 en tiempos de paz.

“No sé si es una tormenta perfecta, pero está claro que es un fenómeno espectacular”, asegura Peter Sand, analista jefe en la multinacional de comercio Bimco: “es el círculo virtuoso perfecto para las navieras, dentro de una fase de containers calientes y alta demanda que se mantendrá en esos niveles mientras la oferta sale de sus canales de obstrucción actuales y que nutre de una fuente de ingresos excepcionales a todos sus segmentos productivos”. Los últimos datos antes del estallido de la guerra seguían constatando esta tendencia: el coste del contenedor de 40 pies entre China y Europa alcanzaba los 14.287 dólares, más de un 500% por encima de un año antes. A finales de enero. Con traslado de precios en una multiplicidad de productos, desde juguetes a bicicletas o al café.

Este conglomerado de elementos propició que firmas como la danesa Moller-Maersk, segundo grupo mundial por volumen de negocio y facturación, certificaran ingresos de 5.000 millones de dólares en diciembre. O que su rival y tercera en discordia, la francesa CMA CGM decidieran ya al inicio de 2022 congelar sus tarifas para fidelizar clientes a largo plazo, a costa de renunciar a mayores beneficios. Pese a que el panorama de encarecimiento logístico internacional ya había impulsado al alza la cotización de las materias primas, la práctica totalidad de las cuales sellaron un 2021 histórico, el más rentable en once ejercicios. Porque las bases sobre las que se asentaba la demanda y la oferta, y que empezaba a descongestionar los cuellos de botella a cierto ritmo, se veían en enero como extremadamente positivos para encauzar el comercio y solventar los puntos de colisión de las cadenas de valor”, aclara días antes de la invasión rusa a Bloomberg Ted Petrone, vicepresidente en Navios Maritime Holdings. Un horizonte que también atisbaba Alexandra Alatari, analista en Arrow Shipbroking, para quien “las tarifas se habían vuelto locas, pero apuntaban a que mantendrían su hiperactividad por la intensidad de las órdenes logísticas en marcha”. Para Alatari, en la industria “se hablaba de otro año de récord”, aunque con fechas de entrega y precios estables.

Sin embargo, pequeñas empresas y consumidores de todo lugar e industria no han dejado de manifestar su disgusto por los sobrecostes ocasionados por una facturación de un contendor de 40 pies que superó en 2021 los 20.000 dólares por su traslado de Asia a EEUU. “Explotan nuestra desesperación”, expresan asociaciones consultadas por Bloomberg en varias partes del planeta, desde España a Sri Lanka. Las navieras “están en un bienio de boom porque este 2022 también será de éxito para ellos, mientras nosotros pagamos mucho más por todo”, destacan como su comentario más habitual. Incluso grandes superficies como Walmart o Ikea han renegociado términos de sus acuerdos para absorber carestías adicionales a cambio de estabilidad de precios a medio plazo y garantías de abastecimiento.

Empresas de mediana y pequeña dimensión del sector exterior se quejan abiertamente de que, en gran medida, la coyuntura actual deja traslucir los daños colaterales de una industria, la del transporte marítimo, “muy concentrada y con una elevada inmunidad legal para poder actuar como auténticos trusts”, a pesar de las teóricamente estrictas normas de preservación de la libre competencia” con las que cuentan las mayores economías. “Las pymes son las más afectadas”, critica Amruth Raj, director de gestiones en Green Gardens, empresa procesadora de productos vegetales del área rural en India, que dice haber perdido el 50% de sus contratos en Europa por el coste adicional de sus traslados al mercado interior. Temor que también detecta Achil Yamen, del Consejo Nacional de Mercantes de Camerún, para quien, “si no se hace nada para revertir esta situación, los riesgos en términos de inflación y de seguridad alimenticia serán muy altos”.

El peligro de contagio inflacionista también tiene cálculos macroeconómicos; no sólo desde la órbita de la microempresa. Nicholas Sly, economista de la Fed de Kansas, cifra en un repunte del 0,10% en el IPC subyacente -que excluye alimentos y energía- cada aumento del 15% de las tasas de transporte marítimo en el transcurso del primer año desde las subidas. Porque “el efecto de estos encarecimientos se sitúa entre 12 y 18 meses”; es decir, explica Sly, que “se trata de una presión inflacionista estructural”. A este debate se han incorporado patronales como la British International Freight Association que ha reclamado al Gobierno de Londres que investigue estas “distorsiones del mercado”. La compañía china Cosco, Maersk y CMA CGM controlan casi el 85% de la capacidad total de los embarques de mercancías marítimas, mientras hace sólo veinte años el top-20 de ellas apenas acaparaban la mitad del negocio mundial, precisan desde este lobby británico. En medio de las primeras iniciativas judiciales -en Pennsylvania, por ejemplo- contra posibles pactos de precios. En este caso, entre Cosco y la estadounidense MSC, según denuncia la Federal Maritime Commission.

Maerks podría superar los 50.000 millones de dólares entre 2021 -que cerró con una cifra por encima de los 24.000 millones- y 2022 de beneficios operativos, tal y como admiten en la firma de investigación del mercado marítimo Drewry, que elevan los ingresos del sector hasta 190.000 millones de dólares para el conjunto del pasado ejercicio. Más que la suma combinada de Apple y Microsoft, convienen sus expertos que vislumbran un ejercicio actual por encima, incluso, de este tope histórico. Mientras no se aprecie la crisis logística por el retrovisor, como reconocen las autoridades comerciales de la Casa Blanca.

Parón productivo con crisis logística

Inga Fechner, economista del servicio de estudios de ING, relaciona la crisis logística y el parón de las cadenas de valor. A su juicio, la primera “ha ocasionado la congestión de la segunda” por la necesidad imperiosa, marcada por la incursión militar rusa, de reorganizar producciones con un alto componente de retrasos y nuevos volúmenes de partidas y de rutas alternativas por la contienda bélica en Ucrania. La interrupción de las líneas de ferrocarril euroasiáticas por Rusia ha alterado considerables trayectorias de navieras que han retardado la entrega de materias primas y productos esenciales para las manufacturas europeas. Y lo que es peor: “al contrario de lo que ocurrió en la pandemia, las alteraciones en las cadenas de valor actuales, provocadas por el conflicto armado, probablemente serán mucho más permanentes”.

Fechner lo deja claro: “hace dos años, las fricciones productivas de las empresas propiciaron las escaladas de los precios de los containers, distorsiones logísticas y caídas en la fabricación de artículos como microchips que empezaban a estar en vías de resolución las semanas previas a la invasión rusa; pero las ocasionadas por la guerra tendrán un retorno a la normalidad mucho más complejo”. Las sanciones, vetos y embargos a Rusia “han modificado ya rutas comerciales y logísticas y han reemplazado mercancías y servicios, con las pertinentes implicaciones a largo plazo que todavía resultan difíciles de cuantificar”.

El FMI, en su reciente reunión de primavera, ha dejado varios avisos para navegantes: En 2022, habrá menos comercio, con un petróleo aún más caro. Su WEO admite que ni el comercio será el motor del dinamismo ni el oro negro contribuirá a expandir prosperidad al ciclo de negocios.

El Fondo calcula un barril de crudo un 54,7% más caro este año tras aumentar su cotización en un 67,3% en 2021. Mientras que, para las materias primas no energéticas, calcula un aumento del 11,4% tras el 26,8% de incremento que registraron el pasado año. La esperanza -admiten sus expertos- pasa por las reservas estratégicas, por un riego adicional de crudo a medio plazo y por modernizar y readecuar los gaseoductos para su adecuada canalización que ayudaría a equilibrar la oferta y la demanda y a reducir disrupciones logísticas y productivas. El rápido encarecimiento de las materias primas “sólo guarda parangón con la década de los setenta”, donde aparecieron elevadas tensiones de sus precios en un clima de ralentización.

La estanflación -recuerda el FMI- irrumpió en esta época como nunca en la historia económica reciente. Si bien el escenario difiere del actual -dicen desde el FMI- por la capacidad de resistencia de las empresas y de la economía global, así como por la independencia adquirida por los bancos centrales, para alejar el fantasma del estancamiento económico con alta inflación. La parte de la ecuación -los precios- que peor comportamiento tendrá se apreciará entre los socios europeos con mayores lazos comerciales con Rusia y Ucrania.

El WEO cree que el comercio tampoco emitirá señales de vigor. Crecerá un 5% este año, menos de la mitad del 10,1% del ejercicio pasado, un tercio del cual todavía presenció confinamientos sociales notables por la Covid-19. Para 2023, el Fondo prevé otro aterrizaje, más suave, hasta el 4,4%. Es decir, sin visos de que vaya a tirar de la actividad global. Porque cualquier acercamiento del comercio al 3,5% anticipa recesión, según los expertos en doctrina multilateral del FMI. Entre las razones que aduce el Fondo como causas de este descenso destaca el contagio propiciado por sus canales de conexión, ya que las cadenas de valor “siguen desperezándose” con altibajos productivos, con nuevos cuellos de botella comerciales y comienzan a vislumbrarse “incidencias de pago y bancarrotas” entre empresas del sector exterior.

Nathan Sheets, economista jefe global de Citi, añade precisión al diagnóstico de situación del FMI al catalogar la reordenación de las cadenas de valor de las empresas como un proceso de “complejidades múltiples”, ineludible y cargado de volatilidades que lo hacen “extremadamente impredecible”. Con subidas de tipos de interés a la vista en Europa y tras el espejo retrovisor en EEUU, Reino Unido y otras latitudes anglosajonas que “impactarán en las dinámicas del mercado y que obligan a las compañías a “sentarse por algún tiempo más”, como a lo largo del combate que emprendieron con la Gran Pandemia, “en el rincón del cuadrilátero”. A la espera de que se disipen también los conflictos geopolíticos que podrían otra vez más fuente de disrupciones en el futuro.

Planificar cada eventualidad “resulta imposible” cree Sheets, pero construir diques de resiliencia en las cadenas de valor es la clave de las estrategias multinacionales, en las que los bancos “van a jugar un papel determinante como apoyo al viaje al que le han obligado a embarcar al sector privado global, como proveedores de capital, mitigadores de riesgos, vehículos de complemento para avistar riesgos y socio indispensable para ganar en eficiencia”. En definitiva, para engendrar cadenas productivas y de suministro más fuertes y flexibles. Eso sí, si antes “logramos reordenar la globalización”, explica Koopman desde la OMC, con 27 años de antigüedad; tantos como el propio sistema multilateral del comercio. Porque, a día de hoy, en este orden convulso, si todas las naciones levantaran colectivamente el equivalente al 25% de los aranceles sobre productos con un valor conjunto de 6 billones de dólares que aún obstruyen el libre tránsito de mercancías entre mercados con vitola de democráticos y con cartel de autoritarios, el comercio global daría un salto del 20%.