Añadir Estrategias de Inversión en Google

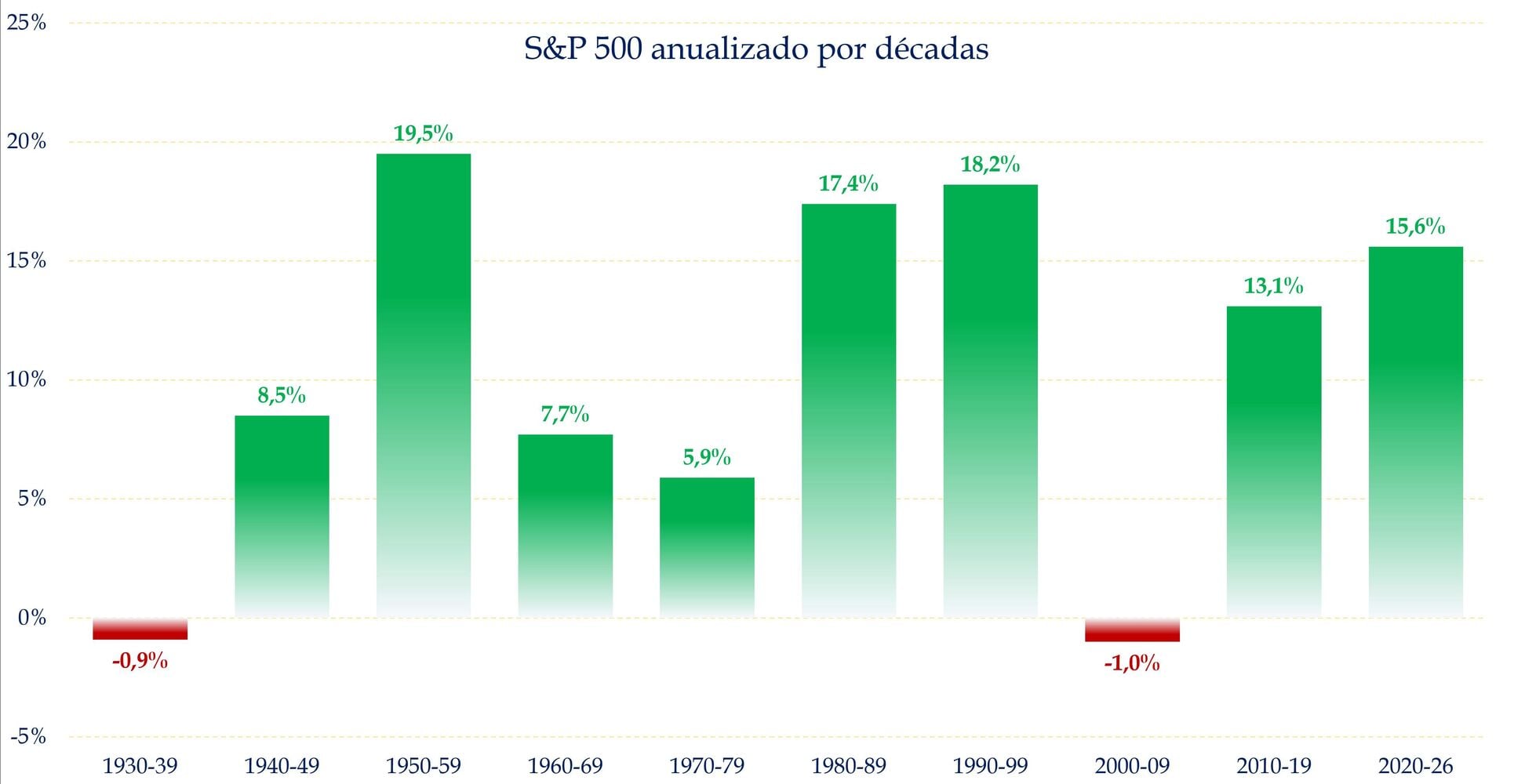

Escucho mucho que el S&P 500 tuvo una década perdida. Como muestra el gráfico que he preparado, un -1,0%. Visto así, la etiqueta de década perdida parece razonable. El problema es que esa frase cuenta solo la historia del inversor que puso todo el dinero al principio (justo al comienzo de esa década), cruzó los brazos durante diez años y no volvió a comprar nunca más.

La década 2000-2009 fue especialmente dura porque juntó dos golpes muy serios: el estallido de la burbuja puntocom y la crisis financiera global. No hablamos de una corrección menor.

Pero, si haces ahorro periódico, con 100 euros mensuales, por ejemplo, hubieras tenido rentabilidades positivas. Escasa, pero positiva.

Fuente: Carlos Arenas Laorga

Quien ahorra todos los meses o todos los años compra a precios muy distintos. Compra caro, pero también compra mucho más barato cuando el mercado cae. Y esas compras en plena caída son las que después pesan mucho cuando llega la recuperación.

Por eso, siempre animamos a invertir cuanto antes y a hacer ahorro periódico. Y un añadido más. A meter más dinero cuando hay caídas importantes. No huir en las caídas sino aprovecharlas para comprar en rebajas.

Con esta filosofía, no de market timing, sino de pesquis, podrías no solo no haber obtenido rentabilidades negativas, sino unas de triple dígito. Y en varias ocasiones durante la mal llamada década perdida. Vale, que comprar en mínimos es casi imposible, pero no lo es comprar más durante caídas.

Fuente: Carlos Arenas Laorga

El gráfico que he preparado es bastante revelador. Comprar cerca de los mínimos de 2002 permitió participar en una subida posterior del 114,53%. Comprar cerca de los mínimos de 2009 permitió capturar un rebote del 68,61% hasta final de ese mismo año. Esto no significa que tengas que adivinar el suelo. Eso es fantasía.

El ahorro periódico, dollar cost averaging, obliga al inversor a hacer justo lo contrario de lo que suele hacer su cabeza en los momentos difíciles. Cuando todo sube, compra menos participaciones porque están más caras. Cuando todo cae, compra más participaciones porque están más baratas. No elimina el riesgo, pero para un inversor de largo plazo, lo diluye de forma muy importante.

Una década no se vive igual según cómo inviertas. El inversor que compra una vez y se olvida depende muchísimo del punto de entrada. El inversor que aporta periódicamente reparte el riesgo. Y el inversor que, además, entiende que las caídas forman parte del proceso, tiene más opciones de aprovechar los momentos en los que otros venden por miedo.

Por eso la expresión década perdida hay que usarla con cuidado. Fue una década perdida para los torpes. No lo fue para quien siguió ahorrando, comprando y acumulando participaciones. Y, desde luego, fue una década muy jugosa para quien, sin hacer market timing, tuvo el pesquis de aprovechar las caídas.