Lo afirma así un estudio de Mckinsey Global Institute que explica que la situación que se va a vivir en las bolsas no se va a parecer en absoluto a las que se sucedieron desde 1985 a 2014 y que ellos denominan como una era de oro para los mercados. “Algunas de las condiciones actuales de los mercados o bien se está debilitando o, incluso, revertiendo. Nuestros análisis sugieren que esta situación podría durar 20 años”, lo que podría tener tremendas repercusiones en los inversores y algunas entidades financieras, acostumbradas a altos retornos.

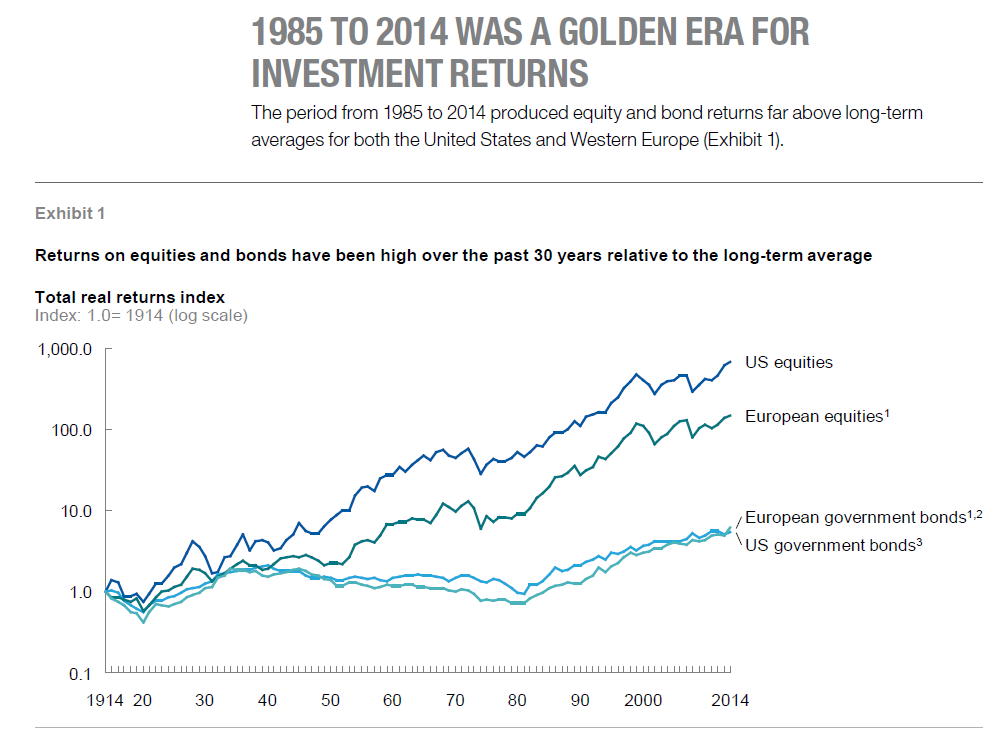

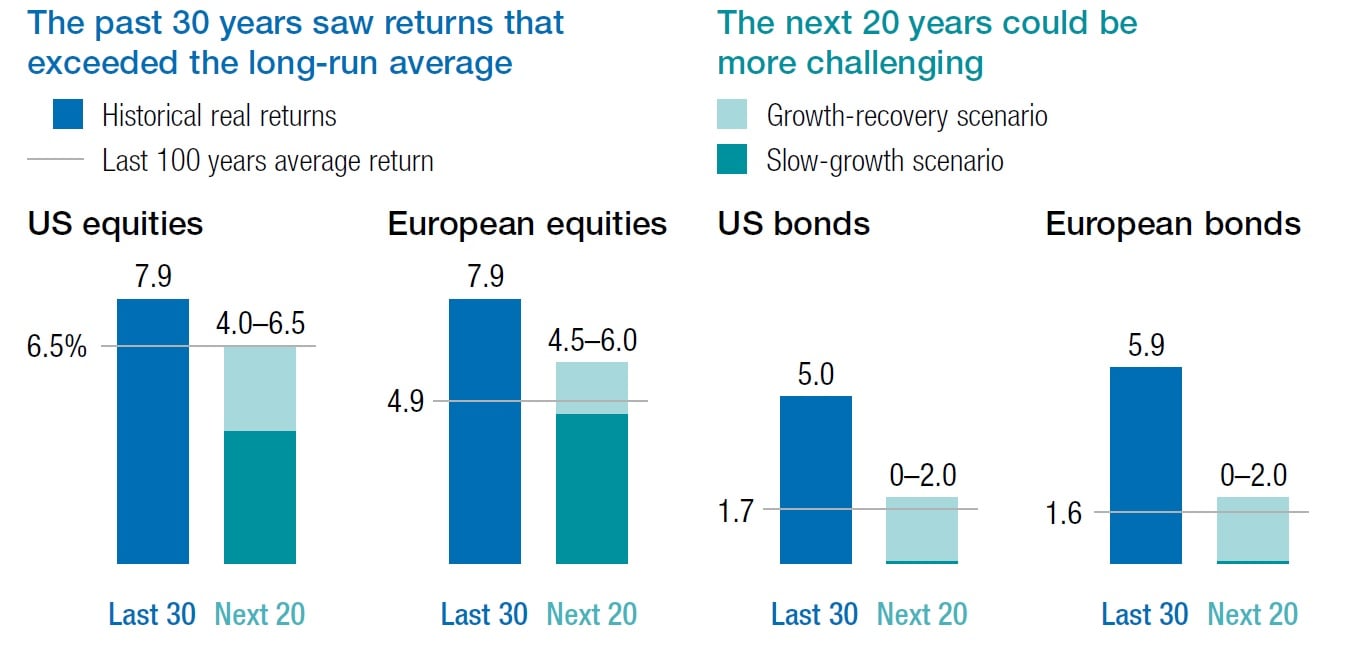

La consultora ha calculado que a pesar de las distintas crisis en los últimos 30 años, desde 1985 la rentabilidad anualizada de la bolsa ha sido de un 7,9%, tanto en Estados Unidos como en Europa. “Esto está entre 140 y 300 puntos básicos por encima de la media de los últimos 100 años”, dicen.

En ese mismo periodo, la rentabilidad real del bono americano ha sido de un 5%, 330 puntos básicos por encima de la media de 100 años. En el caso del bono europeo, la rentabilidad ha sido del 5,9%, 420 puntos básicos por encima de la media del siglo anterior.

En Mckinsey Global Institute explican que hay muchas diferencias entre la economía actual y la de décadas anteriores y que precisamente son éstas las que van a aplacar los retornos de los activos.

Por un lado, a partir de los años 70 del siglo anterior la situación económica se caracterizó por una fuerte caída en los niveles de inflación, muy elevados en ese tiempo. A eso se unía un fuerte ritmo de crecimiento de las economías en todo el mundo gracias a las tendencias de la población, la mayor productividad y el gran crecimiento de China. Por otro lado, en este entorno, la dirección de los beneficios empresariales era creciente gracias a las ganancias de nuevos mercados y a la caída de la tasa impositiva de las empresas. No hay que olvidar los recortes de costes por automoción de las cadenas de montaje, por ejemplo.

Algunas de estas tendencias ya han finalizado, como el descenso de la inflación, o los ritmos de crecimientos de las economías, que cada vez son menores. Todo lo contrario, ahora nos enfrentamos a procesos como la digitalización o la aparición de tecnologías disruptivas que podrían aumentar los márgenes de algunas empresa en el futuro, aunque todo esto llevará a menores crecimientos por la caída de los mercados de trabajo.

Por si fuera poco, Estados Unidos y Europa, que en los últimos 30 años protagonizaron los mayores crecimientos, ahora se ven enfrentadas a nuevos competidores emergentes que ya disponen de ese componente tecnológico del que habían carecido hasta el momento. Según este informe habrá que esperar que se mantengan las caídas de la rentabilidad de las empresas.

En este entorno, los autores del informe consideran que la rentabilidad de la bolsa de Estados Unidos podrá rondar el 4 o 5% anual en los próximos 20 ejercicios, alrededor de 250 puntos por debajo que la rentabilidad que se experimentó entre 1985-2014.

Y todo en un periodo, el de esos años, en el que los inversores tuvieron que gestionar dos crash bursátiles, el del 2000 y el de 2008. Además, se han producido las mayores caídas diarias del NYSE en 1987, una crisis de los mercados emergentes y la crisis bancaria mundial de 2008.

La renta fija dará unos retornos de entre el 0 y el 1%, explican en la firma, unos 400 puntos básicos inferior a la anterior. Explican que en Europa la situación va a ser muy parecida, incluso a pesar de que podría aumentar la productividad del viejo continente.

“La mayor parte de los inversores de hoy han vivido siempre en esta era dorada y un periodo de bajos retornos va a requerir ajustes dolorosos”, dicen. Entre otras cosas nos tendremos que acostumbrar a ahorrar más para la jubilación para mantener el mismo nivel de vida o, incluso, tendremos que consumir menos en ese periodo y todo llevaría a una caída del consumo.

La situación no solo va a ser dolorosa para los inversores minoristas, sino que muchos sistemas de pensiones públicos o privados asumen unas rentabilidades para sus carteras de un 8% en términos nominales, lo que podría ser preocupante si no se le pone remedio a partir de ahora.

QUIZÁ LE INTERESE LEER:

“Tres fondos de Fidelity para ahorrar para la jubilación”