Añadir Estrategias de Inversión en Google

Ya hablamos en su día de la oportunidad de este tipo de activos. Seguramente, la conclusión que saco es que me equivoqué. Me adelanté 6 meses. Con las caídas correspondientes. Por suerte, parece que ya están despertando.

Con riesgo de equivocarme de nuevo, creo que hay oportunidad en este tipo de activo. Con tipos de interés bajos y cayendo, y políticas fiscales expansivas, un activo muy beneficiado, tradicionalmente, son las pequeñas compañías.

En EE.UU., la Reserva Federal ha comenzado a reducir los tipos de interés tras una de las subidas más agresivas en décadas. Y parece que antes de fin de año nos encontraremos con ulteriores bajadas. Eso es menor coste de deuda, mayor capacidad de financiarse de forma barata, debilidad del dólar y menor capacidad exportadora (lo cual es bueno para las pequeñas al estar en mercados nacionales), posibilidad de repunte bursátil y crecimiento económico (también relativamente mejor para las pequeñas), y un largo etcétera en el que podríamos continuar un rato largo.

Fuente: Carlos Arenas Laorga

En Europa, aunque los tipos ya son más bajos, se está acompañando todo con importantes políticas fiscales expansivas que pretenden estimular el crecimiento tras años de estancamiento.

Fuente: Carlos Arenas Laorga

¿Y por qué esto es importante para las small caps? Porque este tipo de compañías —más pequeñas, más ágiles, pero también más sensibles al ciclo— suelen sufrir en entornos de tipos altos y liquidez restringida. Al reducirse el coste de financiación y mejorar las condiciones de demanda, estas empresas pueden volver a crecer, innovar y, lo más importante para el inversor, revalorizarse. Por eso, al ser más sensibles al ciclo, un impulso monetario y fiscal y valoraciones atractivas, deberían hacerlas revalorizarse.

Las small caps europeas han vivido años difíciles. Un cóctel de bajo crecimiento, incertidumbre geopolítica (Rusia-Ucrania, energía, elecciones polarizadas, estancamiento de Alemania, o inestabilidad política) y una escasez crónica de inversión las ha dejado atrás en rentabilidad frente a otros activos. Pero parece que esto está cambiando…

Muchas de las consecuencias de estas políticas monetarias y fiscales impactan de modo especial en las pequeñas empresas, lo cual también suele traducirse en flujos de capital hacia sectores típicamente representados por small caps. Además, muchas de estas empresas cotizan con múltiplos muy bajos, por debajo de su media histórica, lo que deja espacio para un re-rating. De hecho, la valoración de este tipo de compañías está en mínimos históricos con respecto a las grandes.

Fuente: Carlos Arenas Laorga

En Europa, tipos de interés en mínimos, con posibilidad de mantenerse bajos por más tiempo; políticas fiscales expansivas que podrían favorecer a sectores cíclicos y domésticos; valoraciones atractivas; y exposición a value, sector industrial principalmente.

Al otro lado del Atlántico, las small caps americanas han sufrido también, pero por motivos distintos. En este caso, el endurecimiento monetario —más rápido y profundo— elevó los costes de financiación, afectando a muchas empresas endeudadas o sin beneficios.

Sin embargo, con la Fed bajando tipos y una economía que, pese a las dudas, sigue mostrando músculo, el escenario es propicio para un rebote. Fortalezas de EE.UU. son: dinamismo económico, incluso con tipos aún relativamente altos; mayor acceso a capital; sectores punteros (tecnología, salud, consumo) con alta representación en el segmento smallcaps; y todos los que hemos mencionado en la primera parte de este artículo.

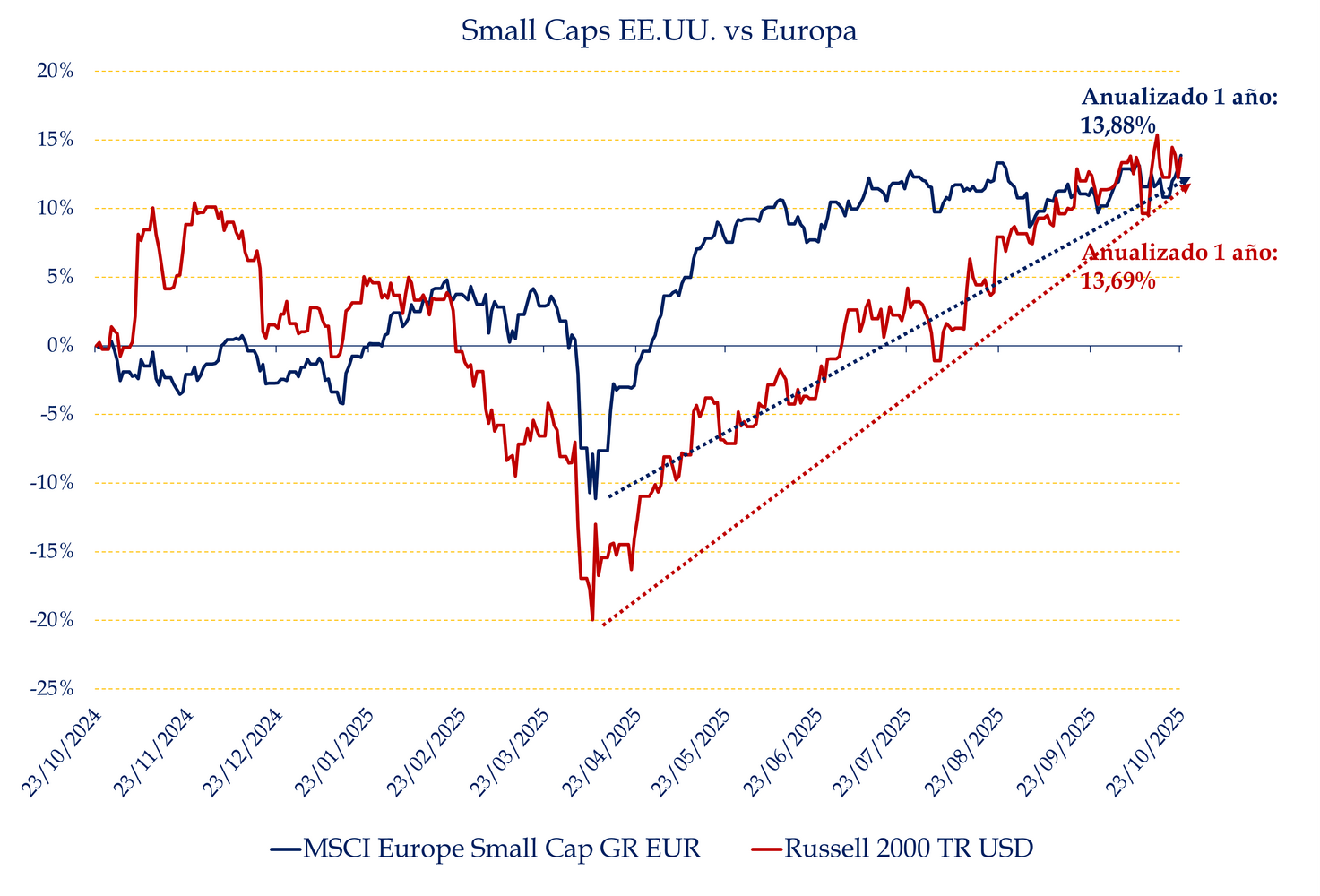

Durante los últimos años, el S&P 500 ha superado ampliamente al Russell 2000, pero en anteriores ciclos de bajada de tipos, las small caps duplicaron o triplicaron la rentabilidad de sus hermanas mayores.

Por otro lado, tenemos la elección entre Europa y EE.UU., pero quizás la mejor decisión sea evitar el binarismo. En un entorno donde los tipos caen a ambos lados del Atlántico, lo sensato es tener exposición diversificada a ambas regiones, ajustando el peso según perfil de riesgo y convicción macro.

Fuente: Carlos Arenas Laorga

Para perfiles más conservadores, la small cap europea puede actuar como proxy de value con menor volatilidad histórica. Para inversores más agresivos, el Russell 2000 o fondos centrados en growth americano pueden ser una apuesta de mayor beta.

Si 2024 fue el año de las siete magníficas, 2025 y 2026 podría ser el año de las desconocidas. Esto es lo que predicaba en la segunda mitad del año pasado y me adelanté (equivoqué). Espero no hacerlo ahora. Desde luego, todos los indicadores apuntan a unas small caps al alza.

Con valoraciones más razonables, mejora del contexto macro y la promesa de una rentabilidad superior en nuevos ciclos, puede ser hora de prestarles atención.

Descubra nuestra Focus List.El radar de fondos de inversión que ganan consistentemente a los mercados