Añadir Estrategias de Inversión en Google

Semana tras semana, la dirección de los flujos de fondos estuvo dominada el año pasada casi en exclusiva por ETF y vehículos de gestión pasiva. Esto, en opinión del economista jefe de UBP podría estar causando un problema en los mercados. Más si se tiene en cuenta que algunas firmas como BMO consideran que el dinero que gestiona esta industria podría seguir creciendo hasta alcanzar los 10 billones de dólares en cinco años. Para darle una dimensión a esta cifra y ponerla en contexto, esta es aproximadamente el PIB español de una década.

Es justo por este motivo por el que el experto señala que todo este tipo de productos podrían ser sometidos en un futuro a un aumento de la regulación. En este sentido, Gautry señala que “los mercados no son un casino”. Un claro ejemplo de lo que se ha vivido en estos últimos días han sido los reembolsos millonarios del mayor ETF del mundo, SPDR S&P 500, del que salieron 17.000 millones de dólares en los primeros seis días del mes. Sólo el martes huyeron 8.000 millones de dólares.

Por definición un ETF o un fondo de gestión pasiva está referenciado a un determinado índice. Esto quiere decir que se trata de un producto que en momentos como los de la última semana no tiene, por definición, capacidad para acomodar su composición para limitar caídas. Es decir, el ahorrador asume todas las caídas sin posibilidad de que un gestor las contenga o se aproveche de ellas para aumentar la posición en algunas empresas.

De acuerdo con este experto, las caídas de los últimos días podrían ser clasificadas como un “flash crash” ya que han estado motivadas por factores técnicos, por algoritmos. El desencadenante ha sido, como indica todo el mercado, el temor a un repunte de la inflación y su posible implicación en la política de tipos de interés de la FED. “No tiene nada que ver con el entorno económico ni con las valoraciones de la bolsa”, ha afirmado Gautry en un encuentro en Madrid.

En su opinión, el carácter técnico de este “flash crash” se observa en la falta de demanda que han tenido los tradicionales activos refugio como el oro, el dólar o el franco suizo.

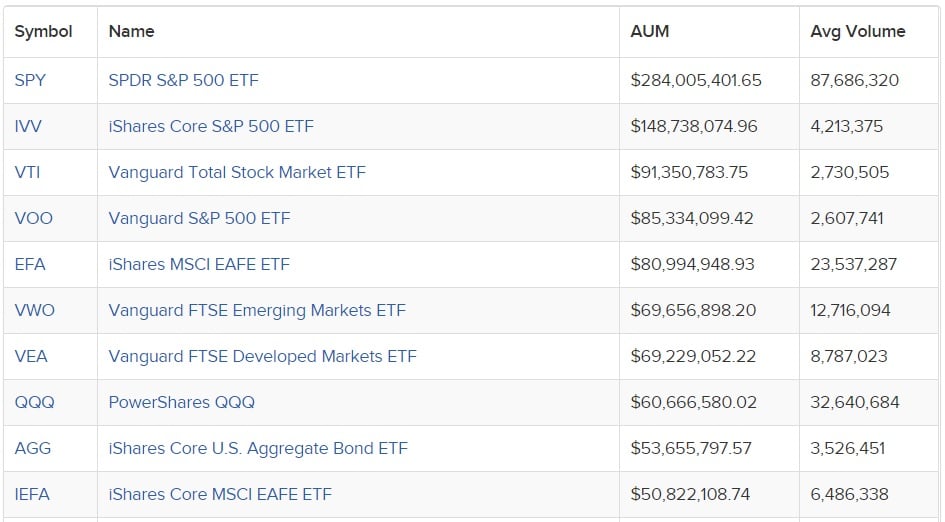

Principales ETF por volumen de activos gestionados

Para Gautry en un escenario de normalización: económica, de inflación y de contracción monetaria, probablemente debamos acostumbrarnos a más episodios de volatilidad como los vividos recientemente. “Mientras continúe el crecimiento vamos a ver unos niveles decentes de volatilidad”, alerta.

Con todo, el economista no cree que estos movimientos de mercado vayan a descarrilar el crecimiento económico en el mundo. Como tampoco lo harán los problemas geopolíticos que siguen preocupando, como la formación de gobierno en Alemania, las elecciones en Italia o la situación catalana. En su opinión Cataluña “no es un riesgo sistémico para nosotros, que no somos inversores de la eurozona. Eso se ha visto, por ejemplo, en la caída de la prima de riesgo en España”.

En este entorno, son positivos en la renta variable, aunque han reducido su posición realizando beneficios y tomando protección. “Estamos neutrales”, ha señalado.

Por regiones les gusta sobre todo Japón y los países emergentes. Al contrario que otras muchas firmas de inversión, no son tan positivos en Europa. La razón es simple “el problema para estar en Europa es su exposición a la banca, no tenemos tecnología”, afirma el experto.

De acuerdo con esta firma, aun no ha llegado el momento para apostar sin ambages por el sector financiero. Para ello necesitarían un cambio en el tono del mensaje del BCE sobre el fin del QE y la subida de tipos (en la firma esperan que el programa de compra de bonos finalice en septiembre y que la primera subida se produzca en el primer semestre de 2019).

Además necesitarían asegurarse de que antes de invertir en bancos se produce un empinamiento de la curva de tipos. Por otro lado, quieren asegurarse de que los resultados de las entidades financieras mejoran. Por si fuera poco, quieren asegurarse de cómo será la nueva legislación de Basilea o los resultados de los test de estrés. No parece fácil.

Tampoco le viene bien a la bolsa europea la subida del euro ya que un 60% de sus ventas proceden del exterior. Para posicionarse en esta región optan en la firma, eso sí, por compañías de pequeña y mediana capitalización. Eso sí, “hay que pagar un precio”, indica el experto.

Gautry aclara que este 2018 la situación ha cambiado totalmente para los inversores: “el año pasado fue fácil, era cuestión de estar largo y diversificado. Ahora todo es más difícil”. En su opinión, “hay que tener posiciones y elegir compañías una a una”. Es decir, todo lo contrario a lo que hacen los ETF.