Añadir Estrategias de Inversión en Google

La corrección ha vuelto y la culpa es de los robots que mueven el mercado. O eso es lo que dicen algunas firmas de análisis. Son los fondos gestionados por algoritmos los que han provocado estas fuertes caídas que han pillado a los inversores con el pie cambiado. Hartwig Kos, vice director de inversión de ZYZ Asset Management, apunta que “la participación del trading algorítmico ha exacerbado probablemente los movimientos en los mercados de renta variable”.

Si hace sólo una semana se hablaba del mejor enero desde hace dos décadas, ahora los titulares solo se fijan en las fuertes caídas que se han producido en apenas tres días y que han devorado todo lo que había acumulado la renta variable en el año. No es de extrañar si se tiene en cuenta que el lunes el S&P 500, por ejemplo cerró con su mayor caída desde agosto de 2011. En España, por ejemplo, el selectivo español sufrió el martes los mayores descensos desde octubre del año pasado en plena crisis independentista en Cataluña.

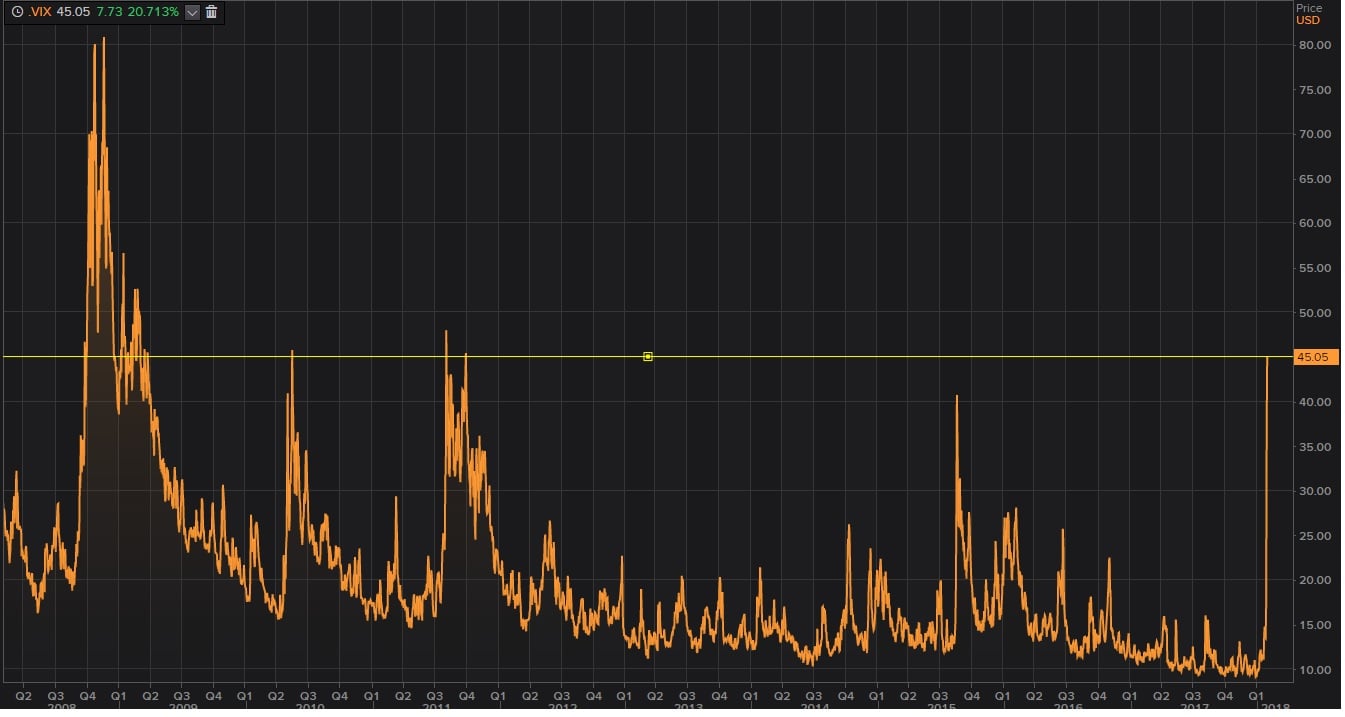

Un ejemplo del nerviosismo sufrido por los inversores de todo el mundo se comprende viendo la evolución del llamado “indicador del miedo”, o índice VIX de volatilidad, que ha llegado a colocarse en máximos desde finales de 2011.

Los expertos como Dave Lafferty, Jefe global de estrategia de Natixis IM, señalan que “la volatilidad no quedará en esos niveles, pero estará significativamente por encima del rango 10-12 en el que se ha movido últimamente”. Es decir, parece que lo que viene por delante en 2018 podría ser algo más convulso que lo experimentado el pasado ejercicio.

Sin embargo, lejos de mensajes alarmistas –quizá el más escandaloso o el que nada más a contracorriente, y ya viene siendo habitual, es el de los analistas del banco danés Saxo Bank-, la mayor parte de las firmas de inversión (españolas y extranjeras) han apuntado a lo saludable de esta corrección y a la conveniencia de aprovechar las caídas para aumentar exposición a la bolsa.

Uno de ellos es el director de análisis de Estrategias de Inversión, Luis Francisco Ruiz, que afirma que estamos ante una corrección y no un cambio de tendencia de las bolsas. “El experto apunta que “la corrección que parte de máximos históricos adquiere verticalidad y los principales índices de EEUU pierden sus directrices alcistas terciarias que parten de mínimos de agosto del año pasado y las medias móviles simples de 40 sesiones. La dureza de la corrección es innegable, sin embargo, hay que saber que está siendo amplificada porque nos habíamos acostumbrado a vivir en un mundo de continuos record históricos y de volatilidades muy reducidas”.

En esta línea, Andrew Millingan, director de Estrategia Global en Aberdeen Standard Investment señala que “es importante recordar que era sólo cuestión de tiempo que se produjera esta corrección”.

James Bateman, director de inversiones de Fidelity Multi Asset, coincide y explica que “lo que hemos visto quizá sea la mayor muestra de salud real en los mercados en mucho tiempo. La escalada propiciada por los valores tecnológicos en EE.UU. hacía tiempo que había perdido el contacto con la realidad en sus valoraciones, las perspectivas de que la inflación se mantuviera para siempre en niveles bajos no podían durar y tenemos en la Fed un presidente nuevo que todavía no se ha puesto a prueba. Sería más preocupante si los mercados no reaccionaran ante todo esto”.

En este entorno son muchas las firmas de inversión que han apuntado que aprovecharán para comprar. Lo llevan esperando mucho tiempo. Eso sí, la corrección ha pillado a los mercados con el menor nivel de liquidez en las carteras en cinco años, en el 4,4%, según los datos de la encuesta de gestores que elabora Merrill Lynch correspondientes a enero. Es más, las caídas podrían haber hecho daño porque el nivel de protección de sus carteras había caído hasta mínimos de 2014. Es decir, que parte de las ventas podrían haber sido aprovechada por estos mismos gestores para recoger beneficios y reajustar carteras.

Firmas como UBS o Deutsche Bank creen que es momento para tomar posiciones. La cuestión es cuándo. Mark Haefele, director global de inversiones de UBS Wealth Management, alertaba justo el lunes que no es momento para abandonar la renta variable. Explicaba que “en el momento en el que veamos una moderación en la rentqabilidad de la renta fija confiamos que las condiciones del mercado se ordenarán”. Por el momento, la rentabilidad del bono americano a 10 años ya se ha relajado desde el nivel de 2,80% que ha llegado a tocar estos días tras la publicación del dato de empleo de enero en el país.

Alessandro Balsotti, director de gestiónde JCI Capital, explicaba que “la primera reacción instintiva de un gestor es aprovecharse de las caídas y añadir exposición a la renta variable y la caída en las rentabilidades de los bonos para reducir duración”.

Porque como explica Lafferty las caídas dejan algo positivo, un abaratamiento de la bolsa. Calculan en la entidad que “el PER a 12 meses del S&P 500 ha caído desde 18,7 veces hasta 17 veces en dos semanas. Y no sólo por la caída de las cotizaciones, sino también porque la mejora de las estimaciones de beneficios han sido enormes”, ha comentado. En su opinión, el entorno en 2018 se ha vuelto más complejo, pero existen muchas estrategias para afrontarlo. Como comentaba Lukas Daalder, director de inversiones de Robeco Investment Solutions, “los mercados de acciones se habían vuelto demasiado espumosos y estaban sobrevalorados, especialmente en los Estados Unidos”.

François Rimeu, responsable de Cross Asset de La Françcaise, señalan en una nota para sus clientes que “incluso si los mercados siguen siendo volátiles a corto plazo, ha habido una divergencia enorme entre los sólidos fundamentales del mercado y los precios de la renta variable en los últimos días. Pensamos que las actuales concidiones del mercado representan una oportunidad de compra”.

En este sentido, Luis Francisco Ruiz tiene una clara estrategia. Explica que “en nuestra cartera, con un fondo positivo de mercado desde una perspectiva técnica y un entorno macro y microeconómico apoyando, concedemos margen a las posiciones largas o compradoras abiertas. Vamos a esperar a cierre semanal antes de mover ficha y, a lo largo de la sesión actualizaremos las posiciones abiertas. En el Ibex, por debajo de 9.887 puntos nos plantearíamos una reducción en la exposición a mercado”.

Señala que a corto plazo, “el siguiente nivel de soporte lo situamos en 9.616 - 9.555 puntos, hueco al alza del 1 de marzo de 2017, que coincide con una proyección a la baja de la banda inferior de canal bajista que parte de máximos del ejercicio pasado”.

Mientras tanto, algunas firmas como Robeco explican que han retirado las fichas de la mesa por el momento. “Dada la naturaleza impredecible de lo qe puede suceder en las próximas semanas estamos sentados en el banquillo por ahora”. Una postura similar a los expertos de Mirabaud Asset Management que consideran que la caída no está justificada por fundamentales. “Es probable que aprovechemos esta bajada, dado el caso, para la compra de acciones, pero más adelante”, indican.

La cuestión, por tanto, no estriba en saber si comprar, sino en cuándo y ahí, claro, es donde se encuentra la pericia de los expertos.