Goldman Sachs aprecia un potencial de revalorización de las acciones del Banco Santander

de un 40%. Según la firma estadounidense, la compañía presidida por Ana Patricia Botín está siendo lastrada en exceso por la ralentización de la economía brasileña (cuyo PIB registró una caída del 3,8% en 2015), que ha llevado a que la entidad cotice en bolsa a precios de verano de 2012, cuando la crisis de deuda soberana provocó que las dudas sobre una posible salida del euro se cerniesen sobre la economía española.

En ese sentido, Goldman Sachs señala que los fundamentos de la compañía actualmente son más sólidos que entonces y que el shock provocado por su exposición al mercado brasileño, que acapara una cuarta parte de los beneficios de la compañía, será menor que el que están descontando los mercados.

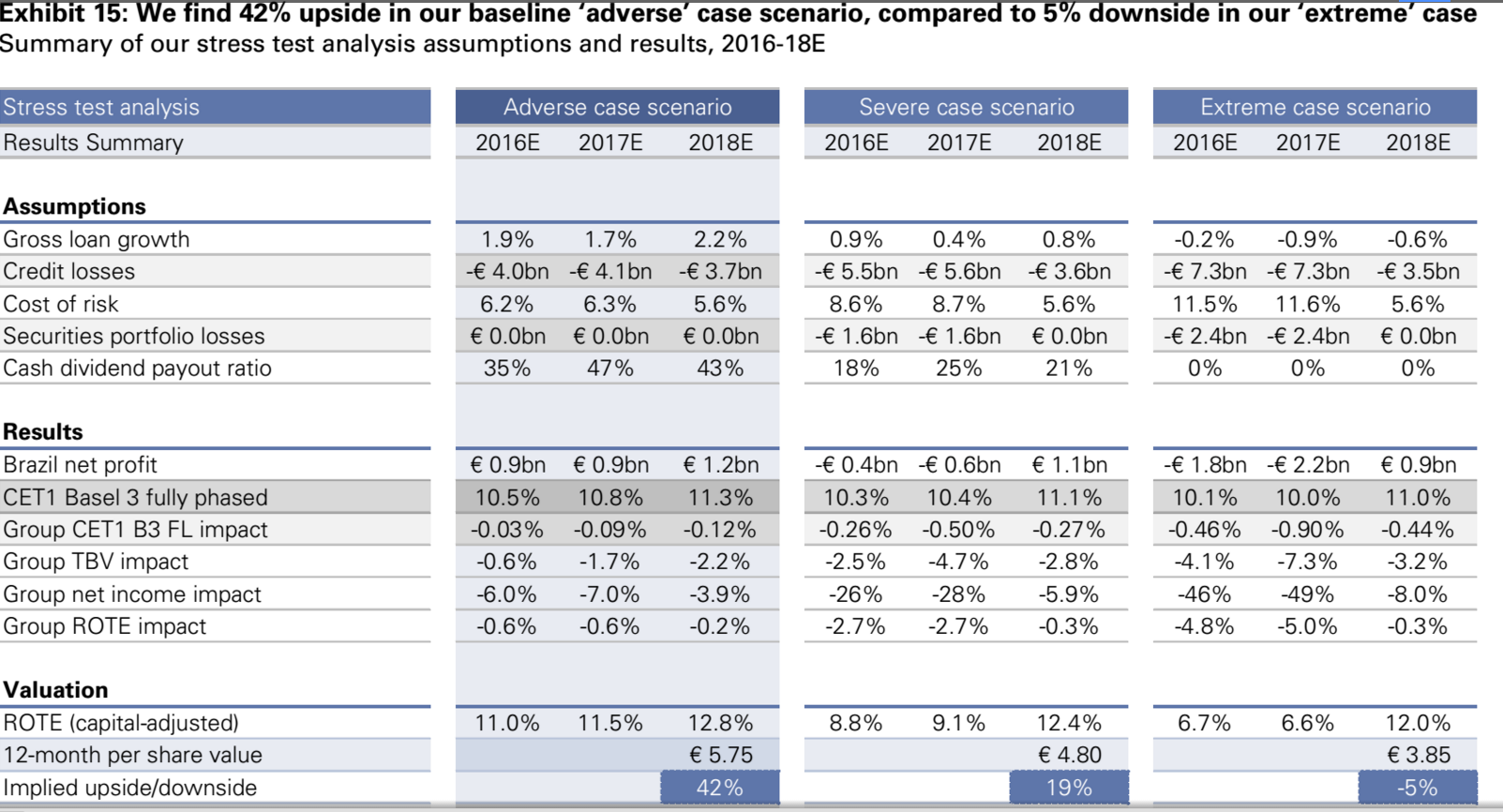

Así, la entidad estadounidense aprecia una mejora significativa en la solvencia de la banca europea, que se ha visto reforzada tanto por un aumento de su capital de 800.000 millones de euros como por la implantación del Mecanismo Único de Supervisión, impulsado por el BCE. El Banco Santander cuenta actualmente con una ratio de capital CET1 del 10,5%, lo que permite que la compañía afronte los shock con mayores garantías que durante los primeros años de la crisis económica. En este sentido, señala que, en el peor de los escenarios, la ratio solo caería 100 puntos básicos algo que, añaden, podría ser solucionado con una modificación de la política de retribución al accionista. Además en el informe se resalta que la compañía actualmente cotiza a un descuento del 30% respecto a su valor en libros, lo que, a su juicio, indicaría que la entidad cántabra está siendo excesivamente lastrada por la incertidumbre sobre la economía brasileña.

El perfil de la cartera de crédito de su filial brasileña, que asciende al 8% del total (unos 65.000 millones de euros), posee un periodo de vencimiento de un año, cifra lejana a los tres años de la española, además de disponer de una tasa de cobertura de crédito dudoso del 80%. De este modo, Goldman Sachs descarta que un shock de la economía brasileña tenga repercusiones en el balance de la compañía, aunque sus efectos sí se harán notar en la cuenta de resultados.

%%%Le avisamos cuando Banco Santander alcance niveles clave|SAN%%%

Por último, Goldman Sachs resalta que el precio de las acciones no está recogiendo la mejora de la situación económica española, ya que los indicadores macroeconómicos recogen actualmente mejoras sustanciales respecto al año 2012. La tasa de paro se sitúa en el 21,4% (4 puntos porcentuales inferior a entonces), el rendimiento del bono español se sitúa en el 1,9% (en verano de 2012 rendía un 6,6%) y el producto interior bruto crece un 4,3% en términos corrientes, cuando por aquel entonces caía un 2,7%. Mejora que también se traslada a los niveles de apalancamiento privado de los hogares también ha sufrido una notable rebaja, pasando de situarse en niveles máximos del 80% del PIB al 60% actual.